22年财报简评:

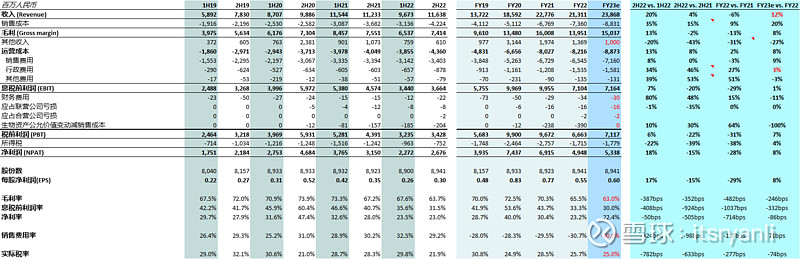

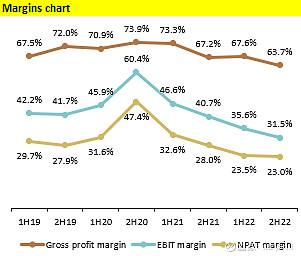

$中国飞鹤(06186)$ 22年财报落地,营收和净利润大致符合市场预期,成本较同期有大幅增长(原材料、人力、研发等),2H22毛利率同比下降352bps,息税前利润率同比下降924bps。产品结构开始由单一大单品转向两大单品加成人奶粉和儿童粉,由于产品结构的改变将是长期持续的,毛利率将继续承压。市占率持续提升,全年21.5%(线下23.1%,线上13.5% - 高增长),23年1月市占率同比+1.5%。库存情况稳定,目前1.5倍。新战略“鲜萃活性营养”有效性需要时间认证。市场大环境压力依旧,出生率+行业竞争。

电话会要点:

1. 23年营收和净利润目标实现双位数增长,稳住星飞帆基本盘是关键, 成人粉预计+40%,儿童粉5%-10%增长。

2. 23年毛利率预计继续下跌(幅度低于22年较21年),预计卓睿保持高增长但卓睿毛利率低于星飞帆(卓睿66%,星飞帆76%),成人粉和儿童粉增长也会拉低毛利率

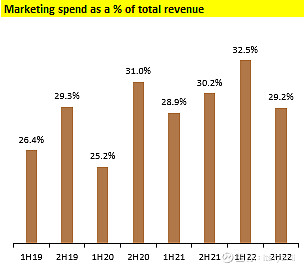

3. 23年促销费用会降低,活动费用会提升,品牌投入会增长

4. 分红 - 目标双位数每股分红增长

5. 23年政府补助预计比22年低

6. 渠道策略:在地级市以上大中型终端推卓睿,在低线中小型终端推星飞帆

7. 品牌战略:从“更适合中国宝宝体质” 转向“鲜萃活性营养”

23财年预测:

基于公司指引和2H22数据,个人预测23财年营收239亿 ,毛利150亿,净利53亿。关键假设已标红,包括:营收+12%,毛利率63%,销售费用率30%,行政费用+3%,其他收入10亿,实际税率25%。收入假设无数据支撑,需进一步对出生率建模和市占率数据。

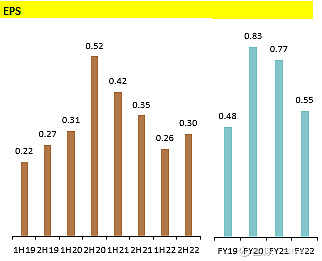

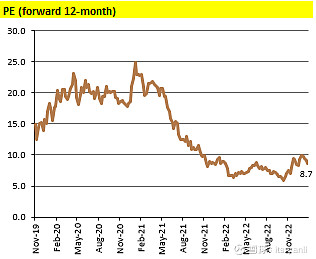

23年预计每股净利润(EPS)0.60,按照当前价格5.88为9.8x PE。