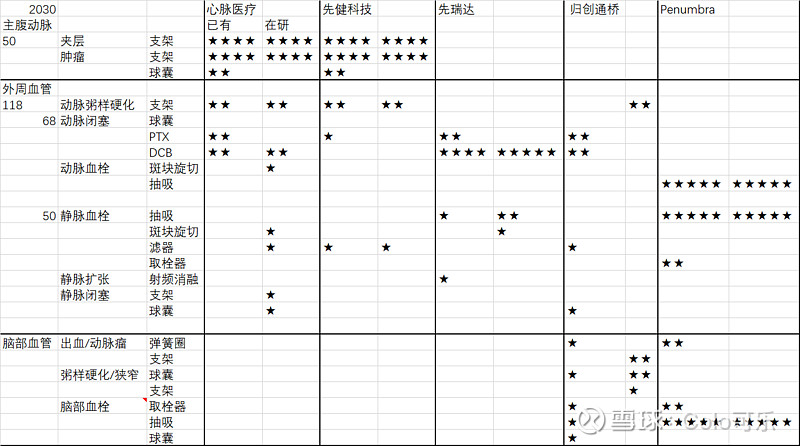

针对心脉,先健,先瑞达,归创,Penumbra的产品,简略划了下已有,在研产品图,并标注了相对优势产品部分。根据图谱结合近期对5家公司的研究,有几点对心脉的看法:

1.心脉在主腹动脉支架上技术产品领先,竞争格局良好,国内竞争对手的只有先健,国际竞争对手主要就是美敦力。先健从营收,公开信息,产品迭代,医生口碑等维度看,都在慢慢落后于心脉。心脉在主腹动脉支架上,完全得益于集团公司打下的良好基础,微创集团也是以冠脉支架起家的,这块优势是进一步延续了优良传统。微创集团商业模式比较明确,以同源技术为中心,以点拉面,集团化管理,子公司相对自助的方式。这种方式看的出企业志存高远,雄心壮志,优势在于能群狼快速撕扯一块土地形成诸侯割据的局面,但如果扩张较快,同源技术盈利供血不足,各个阵地都需要防守,则资源消耗比较分散,容易形成巨人插管,到处被抽血的窘迫。这也是心脉的风险之一,风险和利益就是孪生兄弟一体两面。

心脉在主腹动脉上的策略是非常优秀的,保持领先优势,国内积极迎接集采,产品规划扩张3倍,更重要的是利用集团资源快速,深入的拓展海外渠道。这样就能有稳定可持续的现金流,供企业高效发展。

2.在外周介入市场上,国内企业还处于襁褓之中,各家产品不够丰富,各家有各家的单品秘籍,布局进度各不相同,与公司整体精力分布有关,准备投入最大的是心脉,切入较深的是先瑞达,技术领先市场最好的是Penmubra。

先瑞达在DCB上具有很高的技术实力,集中资源狠狠的投入到DCB上,领先了其他公司近2代产品,但DCB也仅只是治疗的手段之一,目前市场不大,未来市场也不算大,先瑞达在外周上的产品包括在研产品,相对较丰富些,还包括了旋切,和消融,但目前销量不大,可能其他的技术力达不到接近国外产品的地步。

Penmubra具有更先进的抽吸系统,以抽吸技术为支点,用在整个血栓的治疗上,效果非常明显,市场比较大,同源技术可扩展范围相对更广,结合抽吸数据对血栓治疗的理解和把握上,Penmubra更具优势。

先健只是跟随式布局了少量的外周。

归创通桥在外周的产品比较散,基础产品都有涉及,没有重点,外周也只占营收的30%,归创的重点现在应该是放在了神经脑部血管,以神经介入的产品和技术,拉动外周技术。

心脉有些初步产品,也是以动静脉外周支架起手,带动周围产品发展,心脉延续了微创技术创业的浓厚血脉,每款产品都尽力保持技术上不断逼近,或超过市场主流产品。目前市场上外周下重注的只有心脉,产能规划增加25倍,在研产品丰富度也很高,基本覆盖了当前外周市场所有的器械。(其中抽吸,射频消融没有明确公布,不知道隐藏的名称里是否有这两项)。心脉在外周上的投入,应该是受集团指定必须往这条道走,微创集团在心血管上已经全布局了,神经外周是有其他子公司承担,剩于给心脉的市场只剩下外周,和肿瘤介入了。这样心脉至此华山一条路,只能全心全意把资源投入到外周市场上。

3.通过对市场上各家产品/在研产品对比,基本已经确定,在国内外周市场上,心脉大概率是能高效切下最大那份蛋糕,以微创集团对高技术,创新技术的追求,心脉也会深入到先进的数字化抽吸系统上去。随着国内老龄化的来临,经济收入的稳步提升,心血管的渗透率也会不断增加。但主腹,外周市场整体空间还是有限的。综合看心脉是个中期稳定的投资品种,总市值空间有限。