定制家居公司因为品牌没有太多的溢价率,直接提价的可能性是非常小的;于是行业里面创造出了一类变相提价的方式,也就是走多品类,全屋定制的模式来提升客单价。头部公司总能走在市场前面,而志邦的优势不仅在创立初期切入了橱柜领域的赛道,同时还有大宗业务和多品类拓展带来的增量空间。

志邦的体量虽然不大,基本面却是二线家居股里最好的,市场关注度也不比欧派,索菲亚差很多,而且这家公司也存在市场预期差,所以也有了这篇分析。

1、最近为什么大涨大跌?

除了生鲜超市和药店以外,居家隔离期间对线下零售都是致命打击。而以经销零售为主的定制家居公司,一季度全部亏损,即使有营收的季节性,但疫情的杀伤力也可见一斑。

零售业务都很惨,志邦在这一波反弹当中却是最大的,原因是什么?公司大宗业务占比是22%,较其他竞争对手高出很多。

市场的逻辑其实也非常简单,在精装修政策背景下,2020年必须交付的商品房之后提前,不能推迟,各大房企也会纷纷向家居公司下订单;但是零售端的成交可以受到购房者的主观意愿而被推迟。

(志邦家居股价走势 wind)

因此,像志邦一样大宗业务占比高的公司都提前开始反弹,业绩拐点也会提早到来,这就是公司为什么会出现大涨。

短期内公司股价过快的上涨,部分股东也会有止盈套现的需求。特别是以管理层为主的重要股东减持会造成股价快速回落。

(管理层减持公司股份 公司公告)

志邦的三位高管5月份期间一共减持110万股公司股份,即使行业处于景气周期当中,公司也有业绩,但股份的集中减持也造成了志邦股价从高位回调了20%左右。

加上公司的体量较小,资金的动向更容易造成志邦股价的来回波动,这就是大涨大跌的原因,也是短期和长期投资的矛盾。公司股价之所以可以“一骑红尘”,除了精装修的外部逻辑以外,还有公司橱柜业务和大宗业务占比高的催化剂。

2、橱柜的赛道优势和其它品类的增量

为什么做橱柜业务的公司会更有优势?就产品本身而言,在制作工艺和流程上,橱柜比衣柜更加复杂。同时在住宅装修时也存在一种客观现象:先做橱柜,再做衣柜;因为装修房屋一般也是先厨房,客厅;然后才是卧室。

因此做橱柜的公司有时间上的先发优势,橱柜可以向衣柜有导流作用,形成一定的辐射效应;但是反过来却千难万难,主打衣柜的公司在开发客户时,发现橱柜已经被竞争对手抢了先机。这就是做橱柜的公司产生的绝对优势。

这类客观存在的现象也可以用数据做支撑。比如天猫上的成交数据,衣柜类 5月销售额3.44亿元,同比上升28.97%,2020年1-5月累计销售额11.05亿元,累计同比下滑3.03%;而整体橱柜5月销售额2.54亿元,同比上升65.53%,2020年1-5月累计销售额13.06亿元,累计同比上升71.80%。

在没有大宗业务的影响下,选取线上的零售渠道,不论是5月份的单月销售额还是1-5月份的累计销售额,橱柜的销售增速明显快于衣柜类,也再次论证了橱柜有卡位的先发优势。

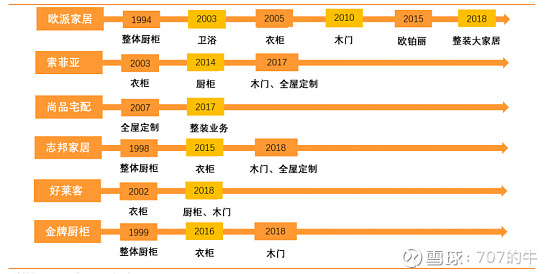

不仅如此,橱柜品类还可以向其它品类导入流量。行业龙头公司欧派就是做橱柜业务起家,经过长期的扩张,产品品类逐渐向衣柜,木门,大家居等全屋定制领域拓展。而在2003年主打衣柜的索菲亚,近年来虽然在扩充其它品类,但是效果不太明显。

当然,索菲亚内部管理经营也存在某些问题,之前已经分析过了。我觉得索菲亚这些年落后于欧派的根本原因之一在于:橱柜和衣柜产品性质的差异,从橱柜做到衣柜是自然而然的,但从衣柜到橱柜是逆势操作,想发展壮大极其困难。

(定制家居公司产品布局战略 天风证券)

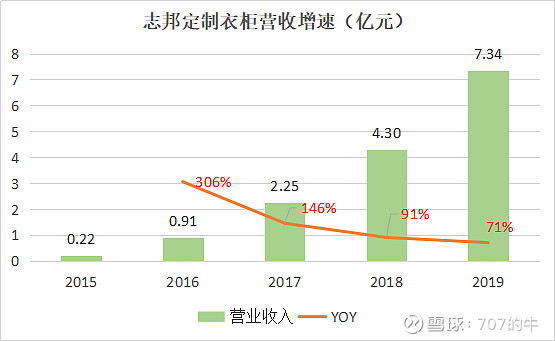

所以,志邦在橱柜领域做大规模之后,可以轻松向其它品类辐射。公司2015年开始进军衣柜业务,当年的定制衣柜销售额只有0.22亿元,2019年这个数字变成了7.34亿元,带来了30多倍的增量。

(公司公告)

对于木门,定制家居行业的几家龙头公司在做,志邦也在跟进。依据公司2019年披露的数据,木门业务占比不到1%,和索菲亚的华鹤木门一样,产品处于孵化器,目前还是亏损当中。

最后就是全屋定制,志邦是除了欧派,索菲亚,尚品宅配3大巨头之外,第一家拥有全屋定制产品线的公司。虽然全屋定制是在零售渠道布局,但可以做高客单价,比较定制家居公司占比80%的营收还是来自于C端。

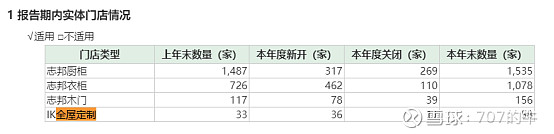

2019年志邦全屋定制门店数量是58家,体量还很小,占总门店数量不高。但是从橱柜向衣柜业务拓展的效果非常明显:橱柜门店数量1535家,衣柜1078家,两者相差不大,产品结构均衡。

(2019年志邦门店数量 wind)

志邦在橱柜领域的先发优势,使得衣柜业务可以迅速做大规模,相对于带来了一倍的市场增量。同时公司大宗业务占比高也是推动估值提升的催化剂之一。

3、大宗业务的预期差

所谓的大宗业务,也就是家具建材公司在工程端对接地产商的销售模式。之前市场一直在担心大宗业务占比高,会降低公司的利润率和现金回款能力,事实上并不是这样的,这是市场存在的预期差。

通过复盘欧派家居,江山欧派过去几年的成长路径。随着公司大宗业务占比不断提升,公司的盈利水平不降反升。这里面有两个原因:一是大宗业务不需要什么费用支出,基本都是材料成本和加工费用,而零售渠道需要开设门店,有大量的销售费用产生;二是来自地产商的大量订单会产生规模效应,提供产能利用率。

就以江山欧派为例子,这家公司从零售端业务转型做大宗业务的效果非常明显。2016年之前,江山欧派零售业务占比超过50%,近几年在积极布局工程渠道,到了2018年大宗占比76%,2019年是83%,毛利率也从2013年的21.3%上升到2019年34.2%,也拉高了整体利润率水平。

在此之前,市场担心江山欧派的大宗业务占比过高,大客户会延长账款周期,导致公司现金流恶化。但是,等到2019年中报出来的时候,公司的盈利质量没有恶化反而得到改善,股价也一下子爆发了。

(2019年中报后江山欧派股价走势 wind)

正是因为市场存在的预期差,江山欧派才跑出了绝对的超额收益。同样的,志邦从2010年开始布局大宗业务,这个板块的毛利率从2014年的25%提高到2019年的42%,龙头欧派大宗业务也只有35%。通过对比,明显可以看到志邦在工程渠道的布局优势。

(2019年欧派家居大宗业务毛利率 公司公告)

同时比较欧派,索菲亚,金牌和志邦4家公司,大宗业务占比最高的是志邦,为23%。随着工程端收入占比的提升,志邦毛利率改善的持续性也非常明显。而大宗业务不应该成为压制估值的原因,相反可以提升估值。

(数据来源:公司公告)

行业内做橱柜业务和大宗业务的公司有很多,但做的出色的企业是不多的,志邦由于在这个领域较早布局,长期以来也形成了自己的竞争力。

4、志邦的差异化

前面说到的橱柜业务和大宗业务的逻辑,有些偏行业性质。业内还有我乐家居,皮阿诺的特点也和志邦类似,志邦是否存在哪些差异化的地方。

至于为什么选择志邦,而不选择我乐家居和皮阿诺?理由大概有两点:客户结构和毛利率。

一是客户结构;依据各家公司披露的公开信息,前几大客户都有万科,恒大这类公司。但是大宗业务的中小客户结构就出现了严重分化,志邦的主要客户集中在行业TOP4-20的地产商,占比60%,而皮阿诺的主要客户集中在TOP21-100的房企,占比76%;我乐家居并没有披露。

客户结构的差异就直接导致了盈利质量,通过比较3家公司的应收款之后,只有志邦控制的最好,应收款/营收为15.5%,我乐家居是22.3%,皮阿诺最高是41.8%。如果定制家居公司对接的工程端客户都是行业TOP20以外的客户,同时小地产商的负债率较高,那么账期就会延长,形成坏账的可能性大。

(数据来源:公司公告)

二是毛利率。志邦从2010年就进入大宗业务领域,而其他公司近几年才开始布局,显然志邦大宗业务的毛利率比其它公司都要高,是42%,在工程端也要高出行业平均水平10%。志邦经销渠道的毛利率也只有37%,可见公司对大客户是有议价能力的,并没有牺牲盈利质量和收款账期,保证了手上充裕的现金流,这也是市场为什么会优先挑选志邦的原因。

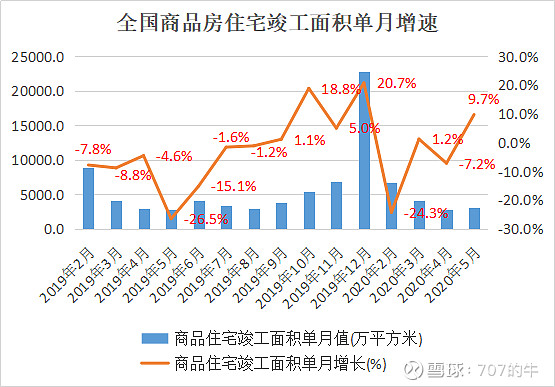

当前,竣工景气周期还在延续,今年5月份竣工面积增速同比增长9.7%,反弹力度完全超出预期。同时在精装修的政策背景下,国内的市场渗透率只有30%,对比欧美等国家的80%,市场增量还很大。

(数据来源:国家统计局)

志邦虽然是定制家居行业的二线企业,但是弄清了公司的产品结构和销售渠道优势之后,就会明白行业的成长逻辑。我们在做筛选时,应当选择橱柜业务和大宗业务占比双高的公司,因为业绩的高增长必然来自于这类公司。

而大宗和橱柜业务双高的公司里,志邦是最占优势的。加上目前整个板块的估值水平还不高,志邦估值也只有20X PE。橱柜和大宗业务带量,公司能维持30%左右的业绩增速也是没问题的。

(求赞求转发求打赏)定制家居分析:1、定制家居行业三国杀,未来的龙头是谁?网页链接

4、我为什么看好定制家居?网页链接

@今日话题 @雪球达人秀 @家居分析的柏毅 @粽哥2025 @海榕君 @蜡笔大新之投资13年 @牛春宝 @林奇法则