一场疫情过后,几家欢喜几家愁;有些企业因为接不到订单只能被迫倒闭,有些公司却在这次短暂的危机当中如雨后春笋般迅速崛起,它们代表着一种新的商业模式,它们叫生鲜电商。

疫情期间,像美团买菜,盒马鲜生这是生鲜电商平台上的蔬菜基本都是秒光。平台的人气一下子起来了,就降低了商家的推广费用和获客成本。短期来看,对生鲜电商的确是利好,永辉也是受益者。永辉的股价也在市场情绪的带动下出现了大涨,那公司的后续行情会怎么样呢?还是要具体看看19年的业绩。

1、疫情下的市场逻辑

分析了永辉股价一直下跌的原因,并且给出了在底部坚持看多的理由和逻辑。疫情对永辉也影响很大,因为居家隔离期间几乎没人去菜市场了,更多的是选择去商超和线上抢购。

而永辉不仅有线下的大店和mini店,还有线上到家业务,疫情引发的需求不论对公司的哪条业务线都是利好。因此,永辉的股价也在经历磨底之后开始大幅反弹。

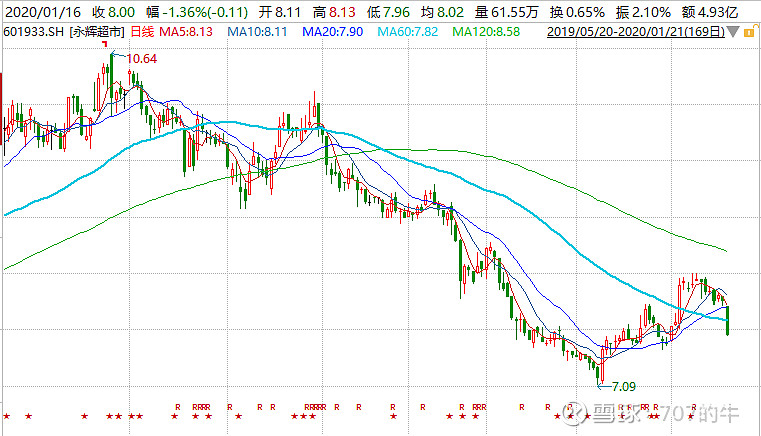

(永辉超市股价走势 wind)

从2019年年底的底部到现在,永辉股价涨幅已经接近50%。这是很有意思的,因为市场已经跳过了2019年年报的业绩情况直接跳跃到了2020年一季报。所以永辉这个阶段的上涨完全是对一季报业绩大增的预期反应。

永辉一下子也成了疫情受益股,除了一季度业绩增长的市场预期以后。还有几点大家都普遍认同的市场逻辑:一是去菜市场购买生鲜的顾客会向商超逐渐转移,商超的市场份额得到提升;二是在减少费用开支的前提下,线上到家业务低价获取了天然的流量。

这两点算是行业的逻辑,每家公司受益会有多大现在还不好说,反正是行业龙头先受益。所以我们看到了:港股的高鑫零售在2019年业绩没有什么起色,香港市场出现大跌的情况下,也走出了不错的涨幅。

(高鑫零售股价走势 wind)

通过对比也再次印证了这个阶段永辉的股价是没受到年报影响的,更多的是一季度超预期的市场逻辑。虽然从2019年二季度开始,公司的股价对mini店和线上到家业务的亏损已经做了计提准备,下跌了20%左右。但是年底到现在一下子涨了50%,股价也早就反应了市场预期。

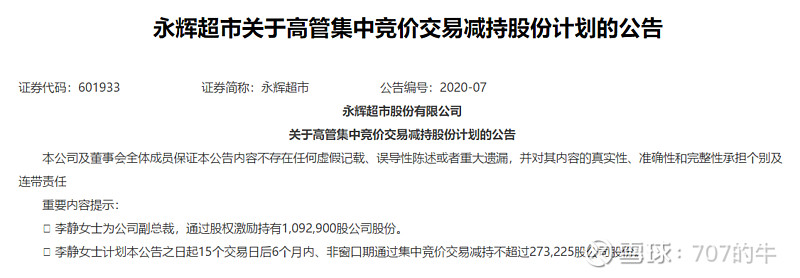

在还没有看到2019年业绩,mini店和线上到家业务业务亏损的情况下,短期来看市场有点过分乐观了,也要预防获利资金出逃和年报亏损超预期的情况。反正股价短期高位,加上高管减持也不是好苗头。如果你说你能拿3到5年,也要看mini店的发展状况。

(公司公告)

2、MINI店和线上到家业务怎么样了?

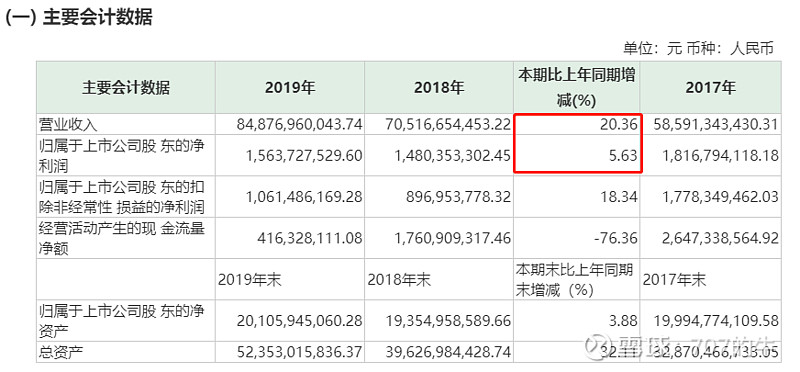

前面的市场逻辑分析相当于对永辉一季度上涨的复盘,和2019年年报情况没有多大联系。可是现在出了年报,还是需要分析一下MINI店和线上到家业务进展情况。

关于mini店业务介绍第一次出现是在永辉2019年的一季报里面,第二次出现是在2019年中报,并且也有相关数据:mini店营收5.5亿元,却亏损几千万,这个传达出来的信号也是公司股价下跌的开始。

(永辉股价下跌阶段 wind)

2019年二季度末mini店数量是398亿元,三季度是510家,净增加112家,之前这块业务一直没有跑通,所以mini店开的越多亏损的越多,这也是不被市场看好的原因。

具体情况可以看一下2019年年报的介绍:全年新增mini店573家,关店44家,比三季度末净增加63家。四季度新开mini店增速明显慢于三季度,但是明显拖累了永辉全年的业绩,增速明显放缓。

(永辉2019年业绩 公司公告)

拆分之后,第四季度业绩负增长,扣非净利润也是负值是-2.1亿元。往年四季度的利润基数虽然低,但是没有亏损。今年新增mini店业务之后,对全年造成了拖累。永辉之前的下跌是对这种预期结果的反应,下跌也是有道理的。

(永辉超市业绩 wind)

其次就是到家业务,这部分业务对永辉的影响实际上没有那么大。线上算是对大店业务的补充,营收占比也不高:2019年销售额35.1亿元,同比增长108%,占比4.4%,同比提高2%。其中,京东到家连接公司超市门店485家,新增155家。

可以看出来线上业务正在高速发展,和线下大店形成协同效应,虽然没有透露盈利状况,但的确在往好的方面发展,毕竟线上营收增速非常快。

但就目前看,之前的持续下跌已经消化了Mini店亏损的预期,年报出来的结果也是这样。但这块业务还是没有起色,公司还在尝试,模式仍然没有跑通。一直存在的问题不可能支撑公司股价一直上涨,最近的大涨更多的是对一季度业绩的反应,还是过于乐观了。

3、预期内和预期外的

永辉2020年一季度业绩营收是292.6亿元,同比增长31.6%;净利润15.7亿元,同比增长39.5%。营收增速比去年同期会快很多,这是市场预期之中的,更夸张的是今年一季度的净利润相当于2019年全年的。但不能这么看,还是要考虑扣非,扣非之后的净利润增速只有29%,还是慢于去年同期增速的34%。虽然可以叠加疫情影响的利好,但效果实际没有那么好,这一点是低于预期的。

(永辉超市业绩 公司公告)

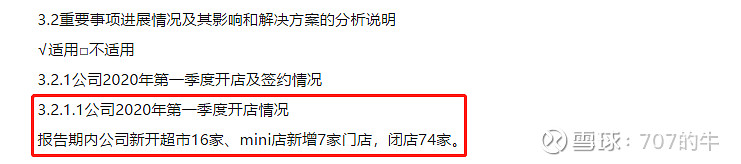

同时永辉也在一季报中披露了当前的开店情况,新增大店16家,这一块一直是公司的主力军,也是核心业务,做的很出色也毋庸置疑。但是mini店的情况依旧不是很乐观,新增7家门店,却关了74家。公司之前的开店计划增速非常快,现在关店数量一下子上来了,想必今年的节奏会慢下来,毕竟在模式还没有跑通之前,不能太冒进。

(永辉超市业绩 公司公告)

如果说今年一季度业绩大增,公司经营完全不受疫情影响是预期内的,那么什么是预期之外的呢?我觉得线上业务是超预期的,疫情使得线上营收占比同比提升了2%。线上到家业务其实是对线下消费场景的一种融合。改变的是场景和体验,不变的多年建立的强大供应链网络系统。

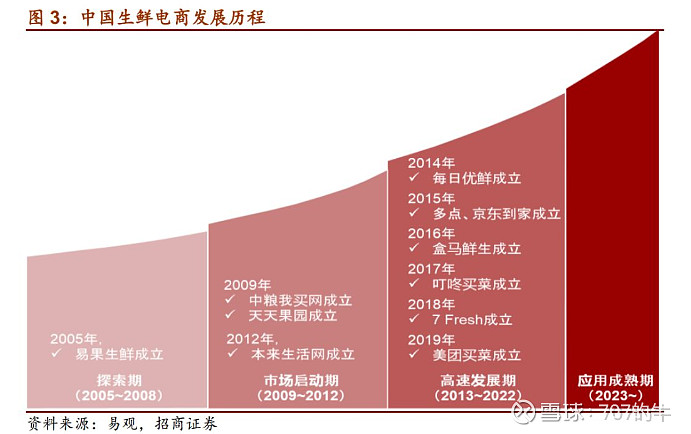

2013年之后,生鲜电商迎来高速发展期。随着一大波资本陆续进入,每日优鲜,京东到家,盒马鲜生,叮咚买菜,美团买菜这些公司先后成立。想做好线上就必须搭好线下的仓储运输网络,前期的资本投入,白热化的补贴竞争和最后还要商家自己覆盖送货到家的快递成本,所以到现在为止也没有哪一家公司是赚钱的。

即使现在线上消费的客户群体占比还不高,生鲜电商还在亏损,但还是必须要做的。不仅因为线上是对线下消费场景的补充,同时线上客户地址等交易化数据可以呈现客户群体的聚集情况,消费频率等消费画像,也会为永辉的线下大店和mini店提供选址标准,然后在合理配置仓储中心,降低运输成本。

所以线上是对线下业务的反馈与融合,有1+1>2的效果。可想而知,生鲜超市下半场的竞争是比谁的O2O业务融合的效果更好,谁活的更久谁就会成为老大,这一点是多数投资人不能理解的,也是市场暂时没有反应过来的,即使目前是亏损的,也是值得布局坚持去做的,这是市场存在的预期差。

4、当前估值贵不贵

我始终认为永辉现阶段的上涨是对今年一季报预期的反应,而基本面方面并没有明显改善,这一点可以从2019年年报中得到验证,上面也分析过了。所以今天的大跌只是回调的开始,

为什么会这样认为?

主要还是估值比较高,在基本面没有多少改善的情况下。永辉的估值从最高60X PE下杀到最低35X PE,接着到现在的50倍。公司估值的变化更多的是对2020年一季度业务超预期的反应。而年报中mini店亏损的逻辑经过这轮大涨之后,还是没有被市场演绎的。

无论永辉后续会怎么走,我还是觉得估值高了。特别是一季度净利润占据了全年的75%以上,后面还在苦哈哈的日子等着。短期之内上涨过快的公司,也已经处于风险潜伏期,除非能分析的非常透彻。

(永辉的估值情况 wind)

考虑到现在永辉的增速虽然比高鑫零售快一些,但公司mini店业务还是不乐观,会拖累整体的盈利情况。参考高鑫零售40X PE,永辉也可以给到相同估值,同时也留些安全边际。

目前的估值显然没有什么便宜可以占的。短期内我认为可以等回调,毕竟找不到上涨的逻辑。长期来看还是要关注mini店盈利边际改善的逻辑,在全国的mini店数量上来之后,最终是否会达到一个盈亏平衡点,然后每开一家mini店都是赚钱的。

码字不易,求点赞求转发,求打赏!

@今日话题 @雪球达人秀 @南山之路 @认真的天马 @502的牛 @牛春宝 @自由老木头 @牛春宝 @梁宏 @陈小妞的投研日记 @徐雨川 @海榕君 @林奇法则