前几天我写了一篇文章,主要分析看好定制家居行业的大逻辑,把行业内的几家公司也作了简单对比。《我为什么会看好定制家居》网页链接。对于家居股最早的看法是2019年11月份的时候,文章是1月份发出来的。网页链接至于为什么看好定制家居板块,但又不看好索菲亚。今天来一篇单独的分析。

1、市场是怎么想的

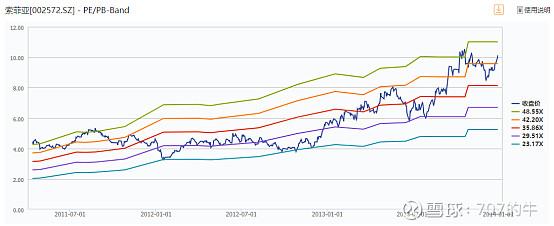

索菲亚的最近一轮大跌是从2018年6月份开始的,下跌了近60%,那时候既有市场整体下跌的因素,贸易战的影响。同时也有业绩基本面的恶化,2018年中报营收增速只有20%,净利润增速是25%,过往几年都有30%-40%左右,显然大幅低于市场预期。

这个过程虽然伴随的有杀业绩的成分,但主要的还是杀逻辑,索菲亚估值从高点的40X PE下杀到了最低15倍。面临大跌的阶段,市场的逻辑也会发生变化。定制家居公司商业模式更好是没错,但真的能托起40倍估值吗?

同期欧派的跌幅只有45%左右,显然要小一点,不那么充分下跌是意味着欧派的基本面更好吗?这个问题先不用着急回答。可以看看今年开市以来的这波反弹,欧派从底部上涨了13%, 索菲亚也要弱一点。

其次就是估值,索菲亚当前估值16X,欧派28X,后者比前者贵了将近2倍,同样是行业龙头,为什么市场会给出这么大的估值落差?这是值得我们思考的。

和欧派比较,其实索菲亚有明显存在不足的地方,这也是索菲亚上市以来一直隐藏着的bug。想要弄清楚到底发生了什么,可以对索菲亚做下简单的复盘。

2、索菲亚的十年复盘

讲完看多定制家居行业的逻辑之后,可以借助索菲亚这家曾经的龙头公司来说说行业特征。通过复盘索菲亚过去10年的成长历程,大致可以分为3个阶段。

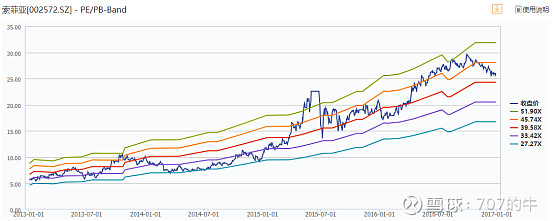

2011年-2013年,行业处于成长初期,索菲亚是第一家在2011年上市的定制家居公司。公司利用上市融资的先发优势,迅速扩大规模,产能从起初的0.9亿扩张到3.5亿。

期间,公司也进行了战略性布局,为以后的高速发展埋下了伏笔。公司刚上市那会叫宁基股份,后来改名为索菲亚。2012年开始,公司完成了工厂的十字形布局,分别在总部广东,河北的廊坊,浙江,四川这四个城市开立工厂辐射全国的业务。(华中地区工厂是后来增设的)

这个阶段,竞争对手都没有上市,索菲亚也成为了行业的一枝独秀。2011年,公司全年收入增速46%,利润增速45%;2012年营收增速22%,利润增速29%;2013年,收入增速46%,利润增速41%。公司股价也得到了市场的强烈回应,索菲亚也完成了盈利和估值的戴维斯双击。

2013年-2016年,公司产能从4.3亿扩张到11.7亿,翻了两倍多。这个时期索菲亚也完成了几件大事。

定制家居很重要的一环在于板材切割的精确程度。2014年,公司引进重要人才王兵加盟,启动信息化改造,也使得 生产效率上升了一个数量级。同时公司开始发力橱柜业务,2014年推出司米橱柜,业务也逐渐走向多元化。

这个时期公司也是高速发展,没有来自竞争对手的压力。增长速度一直维持在30%-40%左右,相当稳定。公司股价依然很强势,估值也在不断抬升。

但是,索菲亚2015年在业内首次推出经销商股权激励计划,不断淘汰销售业绩落后的经销商。由于太过看重业绩考核,致使头部经销商连年做大,也为之后的高速发展埋下了隐患。

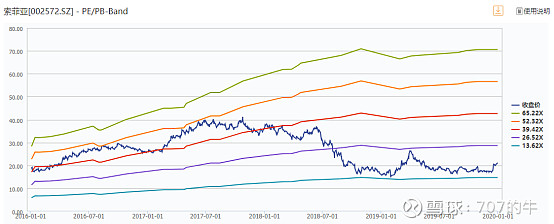

2016年-2019年,公司产能从11.7亿爬升到26亿。但随着欧派家居和尚品宅配等竞争对手集中上市,加上早期的隐患不断暴露出来。索菲亚的成长性受到了直接的挑战,2018年营收增速19%,利润增速6%。2019年营收增长5.7%,利润增速10.2%;出现了大幅下滑。

因为业绩的萎靡不振,索菲亚的股价也遭受了大幅的回调修正,这个时期也套牢了不少机构投资者。公司增速的下滑可能受行业周期的影响比较大,但和行业的龙头公司对比,显然索菲亚自身存在的bug也是主要因素之一。

3、索菲亚的bug

索菲亚在高速发展的过程中,暴露出来的头部经销商不断坐大坐强的现实在第二部分已经提到过了。由于在行业高速发展时期,没有对中小经销商进行扶持培养,导致公司完全被大经销商绑架。

公司2013年前五大客户占比15.8%,2014年占比13.4%,2015年占比15.0%,2016年占比18.1%;同期的欧派才只有8%,尚品宅配占比3%。前100名经销商销售额占比60%左右,后1000名才只有40%。

经销商的失衡发展导致索菲亚在推出低毛利的新产品时,没人愿意执行,反倒是“客大欺店”。这是公司在新一轮竞争中处于劣势地位的原因之一,也是索菲亚目前存在的第一大bug。

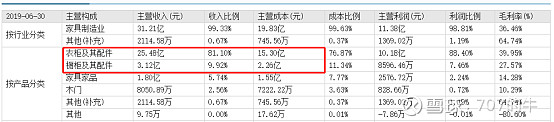

索菲亚的第二大bug是产品结构。因为公司是做衣柜业务起家的,在行业高速发展期也忽视了对其它品类的辐射,导致现在的橱柜业务一直也做不大。在橱柜业务上的短板,也成了公司快速增长最大的瓶颈。

定制家居公司的主要收入来源无非就是橱柜,衣柜,木门等几种主要产品。但商品房装修存在一个常识性的规律:先做橱柜,再做衣柜。前端橱柜的业务可以向后端衣柜导入流量,带来新的订单量,但是反过来却千难万难。

营收占比超过90%的金牌橱柜,根据它披露的2019年度业绩快报,营收21.26亿元,同比增长24.91%;净利润2.42亿元,同比增长15.33%。拆分之后,第四季度单季营收同比增长29.8%,前三个季度单季营收分别增长2.28%,18.56%,7.28%,弹性明显快于其他公司。

这说明了什么?橱柜业务有先发优势,橱柜可以往衣柜业务带量,衣柜业务靠橱柜业务才能形成优势互补。把欧派和索菲亚作个对比就知道了,欧派做橱柜业务起家,目前橱柜业务营收占比超过50%,衣柜业务占比大概不到40%。

而根据索菲亚最新的财务数据,衣柜营收占比81%,橱柜营收占比10%。产品结构完全和欧派家居倒置,多年来积累的劣势也导致了一个后果:目前欧派家居总市值441亿元,索菲亚总市值才172亿元。这个bug也是索菲亚增长放缓的主要原因之一。

(图为索菲亚的营业收入结构)

看好定制家居不仅仅是因为这类公司可以做到零库存,提前接收预收款的商业模式。更是押注竣工周期持续景气,行业也开始出现周期反转的大逻辑。投资首先押注的是行业层面的逻辑。

其次才是公司。定制家居公司未来的增长主要来源于两个层面:一是提高客单价,有品牌溢价才能不断提价;二是拓展其它品类,丰富产品线,也就是做好全屋定制的大家居生态。基于以上的两个出发点,相信索菲亚在第一点上可以做的很好。但综合考虑,我并不看好索菲亚,相比之下行业龙头欧派已经有了雏形。

@今日话题 @雪球达人秀 @南山之路 @认真的天马 @点亮心灵的灯 @502的牛 @君择价投研究所 @林奇法则 @屁屁 @牛春宝