“真正的投资,是投资那些既靠谱的管理层,同时也知道回报股东,如果便宜点,就更完美了”

而水星家纺,就是这种完美的“价值投资标杆”。

一、看似纷繁的家纺业,其实对手并不多

我们看似竞争对手层出不穷、壁垒很低的家纺业,其实数得上好的竞争对手很少,中国十大家纺品牌,上市公司仅4家:罗莱、富安娜、水星家纺、梦洁;

以上四家上市公司,最少的梦洁收入都在20亿元以上,而第五名“博洋”就只有10多亿的收入规模,第十名的“凯盛家纺"在新三板披露的2022年营收就只有2.3亿元。

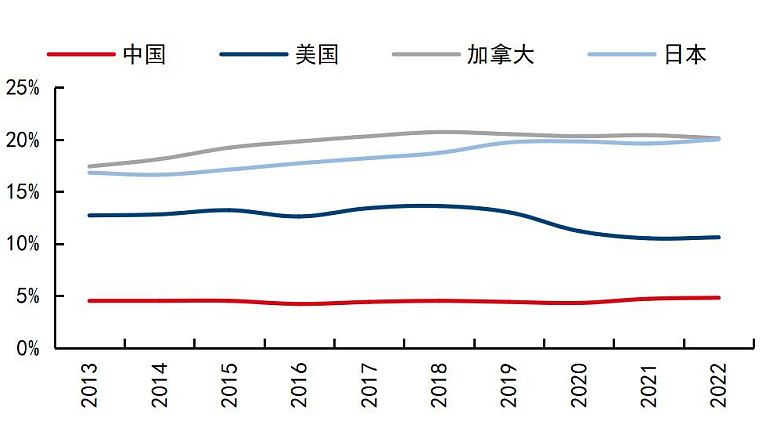

可见传统直观感觉是以为的“行业竞争格局不好”,然而实际上,头部公司的整体集中度中国相对其他国家还有很高的提升空间,为什么会这样?

道理其实很简单:“消费公司的品牌和渠道构建是需要投时间,投心思去做的”。

也就是意味着,谁能持续想办法去做更多的渠道,把营销和品牌做好,谁才有未来。

图:中国/海外国家家纺行业前五大公司集中度占比

那么为什么是水星家纺能做的成?

二、产品+渠道=收入增长

元气森林的老板唐彬森曾在演讲里面提过“你在创业早期遇到的挑战,都是你未来的壁垒。你遇到挑战,克服了,你就完成了对这个行业切入”

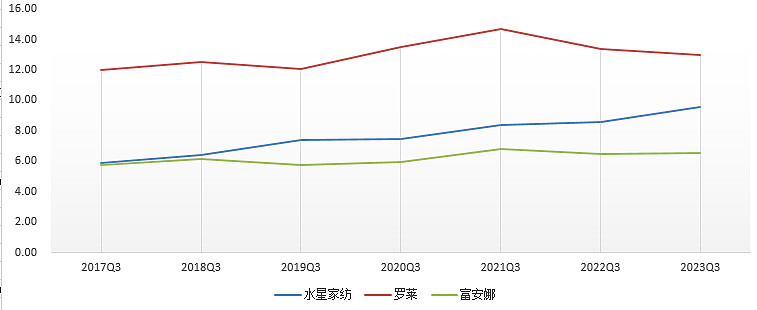

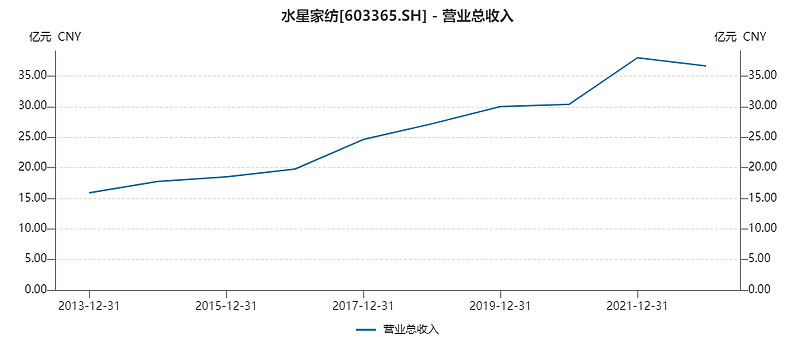

那么我们在研究消费品的过程中,发现品牌是需要做好营销,而踏踏实实做好产品和渠道才是未来,我们用结果说话便是,这几年宏观经济遇到了一些挫折,水星家纺以远超同行的速度在增长,从2017年三季度到2023年三季报,年年增长,请问有几家公司能做到如此的奋进?

按年报数据来看,历史营收除了2022年特殊的一年,每年都在持续的奋进。

为什么能做到这样,这从我刚刚开始研究家纺行业就让人感到深深的震撼:

三年前,那是我第一次参加水星家纺调研,作为跑过上百家上市公司调研的我,遇到的吹牛的、心不在焉的、忽悠的管理层不计其数,比如著名的康美药业的调研,出来后还给每个投资者送了不少礼物,说实话,我拿着手发烫。

但是水星家纺,我在调研完后,他们公司的管理层就火急火燎继续去干活,吃饭没有像大部分公司花钱请去网红餐厅吃饭,而是怎么划算怎么来,以“省钱”和“效率”为第一位,而非去刻意讨好资本市场。

这样的持续奋进、节俭的管理层,难道不就是巴菲特口中的家具卖场B夫人的翻版吗?

而在后续的研究中,水星家纺发现了直播和电商的渠道分布,在竞争对手还在吭哧吭哧做线下,他已经大步走向线上。

三、把握新渠道的能力

商人从业,有坐商和行商,而互联网打开了“坐商也能行商”的新路径。

开过线下店的都知道“人流量非常重要”,没有客流,一切都是“零”,可怕的租金会吞噬着自己本不富裕的储蓄。

然而在互联网大面积出现,包括直播带货起来后,谁能把我互联网的路径,谁就能把握新的机遇,而水星家纺则迅速开展直播带货业务,没有去找大牌KOL带货,毕竟KOL抽成太高,水星用自建线上店铺,探索自营模式带货,线上销量也在不断增长。

为什么迅速去做线上?

开过电商和做过直播的朋友应该知道,除了新品类外,传统品类是需要“买流量”,这笔费用并不便宜,但是电商品牌也需要GMV,他们会通过树立一些头部品牌愿意在本平台销售,进而吸引更多的品牌。

以一组数据为例:

抖音前十名的自营直播电商带货,流量中仅13%左右是自己采买,超50%以上是平台推流。

而传统品类的小品牌的买流量比例则高达60%,推流则是少得可怜。

所以水星家纺通过去不断做大收入,这样就在互联网时代拥有“规模经济”,我们从当前持续增长的营收状态来看,水星家纺确实是:做到了。

不仅如此,水星家纺还做到了什么?

上市后,平均一半以上的利润都拿来了分红,近三年平均利润是3.31亿元,近三年累计现金分红+回购注销 合计 达4.68亿元,近三年分红/利润=149.64%持续的股东回报,请问有几家公司能做到?

我们眼前的是:可以持续提高的行业集中度、奋进且靠谱的管理层、高额的股东回报,不断增长的利润。

那么现在的估值是多少,水星家纺值多少?

四、水星家纺值多少钱?

作为一个可持续成长的企业,水星家纺目前市盈率PE仅11倍,账上现金有13.4亿,全部负债6.8亿元,市值目前仅38.32亿元,并且一年利润将高达3.5-4亿元。

市值+负债-现金=31.72亿元

同时账上还有10.4亿元存货,3.7亿元固定资产,相当于只用31.72亿元,能够买下一个利润3.5-4亿元,还有十几亿硬资产的企业,这完全不担心大股东减持:除非大股东确实很缺钱,不然他舍得卖吗?

2022年股利支付率高达2/3,目前仅11倍的PE,股息率就高达6%,同时但凡股价出现异常下行,都会积极拿出资金回购注销,试问在目前大批"回购给高管股权激励盛行"的时代,有几家公司能做到进行一次回购注销?

我们对比负增长的同行罗莱生活都有14倍PE,对于水星这样一个迅速成长的公司,起码是20倍PE,如果2023年有3.6亿利润(概率比较高),那么每股收益EPS=1.36元,股价起码在27.2元/股

退一万步说,A股股息率能超过3%的公司都是极少数,按2023年2/3的派息,目前股息率在6%,股价也是翻倍:14.49*2=28.98元/股,更别说公司冷不丁再来个回购注销。

我们保守估计,水星家纺的合理价格都应该在25元/股以上。

巴菲特说“最值得拥有的公司是那种在一段很长的时期内,能以非常高的回报率不断增值的资产”

显然,水星家纺就是这样的一家公司。$水星家纺(SH603365)$