不看不知道,一看吓一跳!

开始看A股公告还幻想有不错的收购价格出现,但是看完港股公告,我惊呆了!!

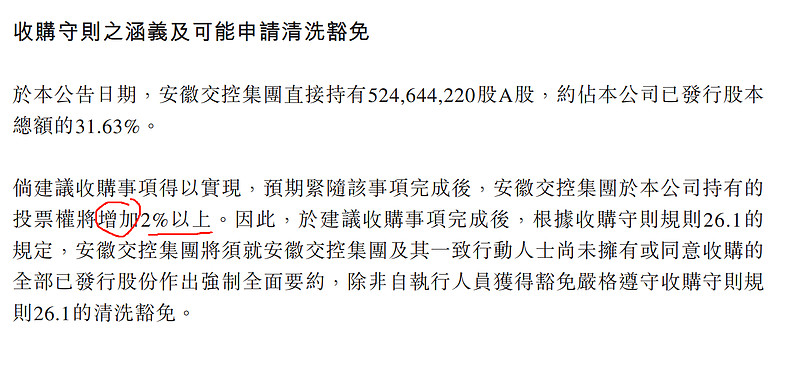

原来本次公告会增加大股东持股比例:起码增加2%以上,而2%还是20%,谁也不知道最终结果,但是留下了巨大的隐患“如果大股东大比例认购,是否意味着想尽量压低价格”

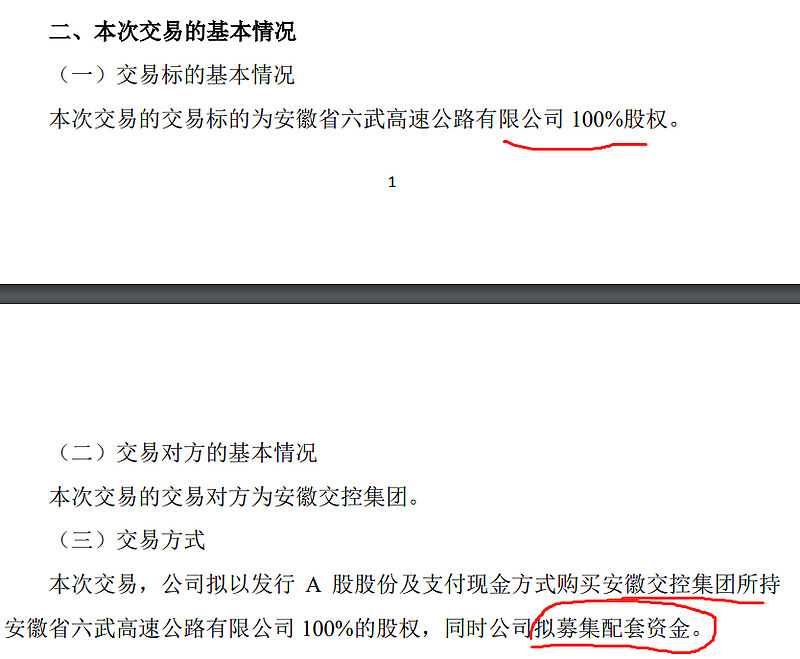

从A股的公告中,又能看出,所收购的资产属于大股东的全资子公司,如此一来,是否意味着大股东想尽量让上市公司“皖通高速”多出钱去买六武高速的股份?

如此一来,是否意味着,大股东可以一边压低增持的价格来提高持股比例,一边又逼着上市公司高价收了自己手中的资产?

如此一来,EPS是否会进行大比例摊薄?

赢麻了啊,赢两次!

也许大股东会说2023比2022年的EPS会提升不少,但是明眼人都知道,2023年皖通的净利润大概率在20亿元以上,每股收益也与2022年不可同日而语,如果用2022年的每股收益提高来糊弄中小股东岂不是掩耳盗铃?

所以这里我们有三点诉求:

1、以2023年20亿元为基期,不要摊薄每股收益;

2、提高派息比例;

3、评估公允,减少股权比例,增加现金比例;

如果贵司能够做到以上三点,皖通的股价是有希望不断创出历史新高,进而为以后的再融资提供源源不断的子弹,做大做强安徽国有资产将是伟大的政绩!我们会大力支持,并将为贵司成为资本市场大白马踊跃撰文!

如果贵司执意掩耳盗铃,我们相对一年半以前的持股比例大了很多,这里引用孙先生的一句话,送给贵司领导们

“中原豪杰,望旌来归,草泽英雄,闻风斯起,若其执迷不悟,大兵既至,诛罚必申”