一、如何研究福耀玻璃是否有投资价值

看福耀的竞争优势,首先应该看福耀的商业模式,福耀玻璃通俗来说,是一家“产玻璃+卖玻璃”的公司,同时并购了汽车铝条(SAM),顺便利用和下游客户的关系搭售汽车铝条。

玻璃属于同质化高度严重的行业,同时也是需要精工细活才能做好的工作,对于同质化产品,规模经济优势很重要,即随着企业的规模增大,单位生产成本需要持续不断的降低,同时由于需要精工细活才能做好的工作,则需要强大的内控能力,而下游的整车厂对于市场占有率足够高,则会挤压零部件厂商的空间,同时会要求零部件厂商能够始终如一的提供保质保量的产品,因此,福耀玻璃的投资研究的逻辑则演化为:

总结来看,研究福耀玻璃的长期发展,即为研究:1.成本控制;2.竞争对手研究;

二、成本控制

成本控制方面,来源于生产成本维度,即从原材料,水电等基础材料进行成本控制,这需要对上游有足够强的议价能力,同时,自己通过规模化及增强内部管理能力减少生产资料的浪费;

同时需要控制三费(财务费用、管理费用、销售费用),由于处于同质化竞争严重的态势,此时能够以更强有力的内控使得公司成本端维持稳定,进而维持,具有一定的竞争能力则会在成本端超出对手。

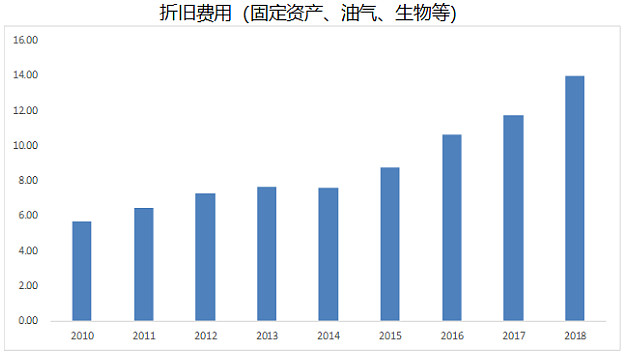

福耀玻璃比较大的成本项来源于“固定资产折旧”,由于开厂需要投放大量的固定资产投资,即厂房设备等难以移动的资产,该类资产将随着使用寿命推移而逐步老化,在该过程中,每年是需要计提大量的固定资产折旧,从福耀玻璃历史固定资产折旧情况来看,基本上处于年年攀升的状态,其中2018年甚至是达到约14亿元,可以预期的是,随着未来逐步投建更多的固定资产,未来固定资产折旧的额度仍然将持续增加,

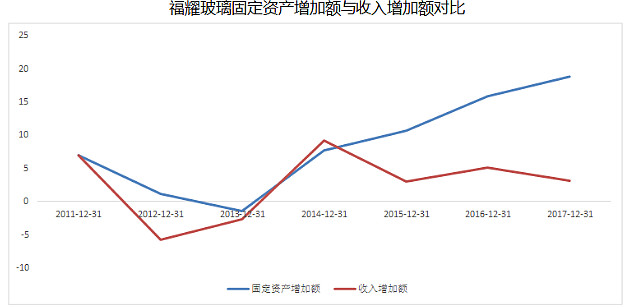

从另外一个角度来看,观察投建的固定资产是否有能赚更多的钱,如果投入1万元的固定资产,能够多卖一些产品,那么这个生意做起来也值得。

从“固定资产增加额”和“收入增加额”的对比情况来看,2011年、2013年、2014年都是投多少,就多出一些产出,由于固定资产还能够用很多年,那么该笔投入收回成本并赚到钱的概率大,不过从2014年以后,固定资产投资额持续增加,然而收入增加的额度却没固定资产多,比例在逐渐下降,也就是新投建的设备,并不能够产出足够多的产品,亦或是即使是能够产出产品,也不一定完全卖掉,“产能利用率”没有跟上产能的节奏。

为什么会在2015年以后逐步出现这种情况?这跟福耀玻璃的全球化战略有关,由于玻璃的易碎性,玻璃的运输半径并不长,在中国产出的玻璃卖给美国的汽车厂不如直接在美国投产汽车玻璃在成本上更划算(省了运输费用),从福耀开始逐步走向全球化后,前期大量的投建厂房等设备需要时间,且汽车玻璃在进入厂家的过程中需要先经过认证,认证耗时较长,因此,固定资产投资建设虽然多,可目前发挥效用的并不多,从该逻辑看,当前仍然处于福耀玻璃的投入期。

不过能够发现的问题是,目前净利润率约17%,同时固定资产折旧率约6.67%,同时收入增加额仅为当年固定资产增加额的24%(2018年数据),根据“24%(年收入增加/年固定资产增加)*17%(净利润率)*1.5(未扣除折旧的净利润/扣除折旧净利润)=6.12%(投建的)<6.67%”,说明:福耀玻璃现在投的固定资产在进行生产后仅能维持盈亏平衡,增量利润很难看见,因此,我们从下图的估值表现情况来看,福耀玻璃在2013-2014年随着市场大牛市以及业绩确实有提振后,整体估值上升一个台阶到当前估值水平,而后便没有进一步上升,更多的还是赚业绩的钱。

不过好在2018-2019年是汽车发展小年,福耀能够顶着全球化进程中大幅度资本开支同时叠加行业周期性下行,仍然能取得固定资产投资不亏钱的好成绩实属不错,未来一旦行业出现复苏,或海外扩张逐步进入收获期,业绩将展现出稳健向好局面。

三、竞争情况

汽车玻璃行业竞争对手众多,在福耀建立初期,便是依靠欧洲玻璃业巨头圣戈班的早期帮助,而后逐步在竞争中战胜圣戈班,并回购其股份,目前日本的旭硝子,板硝子,法国的圣戈班,净利率只有区区的3%左右,且产能情况不及福耀玻璃,因此在获取大量订单的能力稍逊一筹,由于福耀玻璃净利润率远超竞争对手(约17%左右,上述竞争对手仅3%左右),福耀以后稍微发点力,可能这些企业就要面临亏损的境地,前景非常不明朗,因此在面临国际竞争时,福耀玻璃远胜竞争对手。

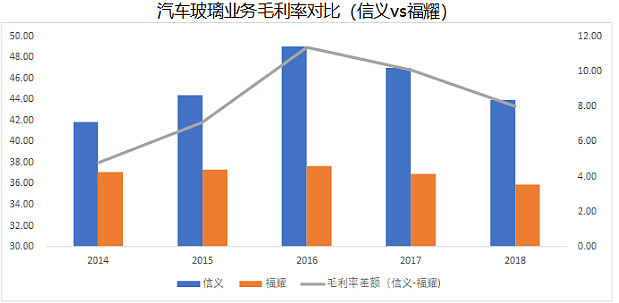

在国内市场,信义玻璃同样是国内玻璃行业大咖,其浮法玻璃的工艺,以及在建筑行业的市场占有率不容小觑,而信义玻璃也在汽车玻璃领域尝试过发力,从毛利率情况来看,随着近几年汽车消费逐步进入瓶颈期,整车厂开始通过压缩上游各类厂家利润来保证整车厂利润情况,不管是信义还是福耀,毛利率都有所下降,然而信义玻璃整体毛利率较福耀玻璃较高,不过近三年毛利率之间的差距在逐步缩小。

到底发生了什么使得毛利率差距在下行?

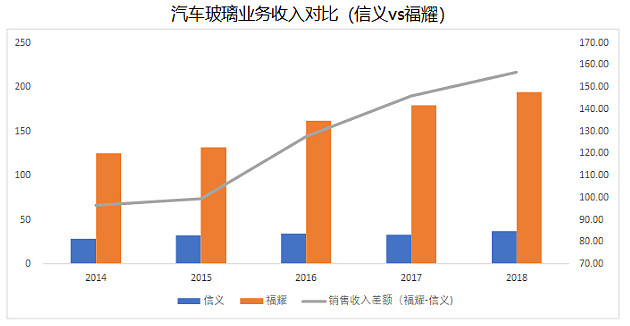

在行业周期性萧条的背景下,福耀玻璃追求规模而非追求毛利率,从2014年的124.39亿元增长到2018年末的193.52亿元,而同期信义玻璃的汽车玻璃业务规模仅从28亿元增长到37亿元,两者之间的差距越来越大,在随着规模递增的背景下,福耀玻璃对下游的议价能力开始增强,由于一直在努力压缩成本,使得福耀玻璃在行业下行周期具有更强韧的抗风险能力,而信义玻璃虽然汽车玻璃收入在增强,规模优势亦会随之递增,不过整体仍不及福耀。

福耀玻璃在国内汽车玻璃领域规模优势和成本优势较为明显,同时国际市场中也具有较强的竞争优势。

结论:

福耀玻璃成本控制、产能储备等都远超竞争对手,不过目前由于行业性因素及经济处于调整期使得中短期业绩受到抑制,不过整体上看,福耀仍然具备很强的竞争力,且该竞争力目前还没有遭到颠覆的迹象,预计本次疫情过后,福耀玻璃受益于公共交通出行减少,汽车消费增强,未来将更具有业绩弹性。

本文原发自公众号“研究挖掘价值”,《一家许久不涨的白马股,现状如何?》