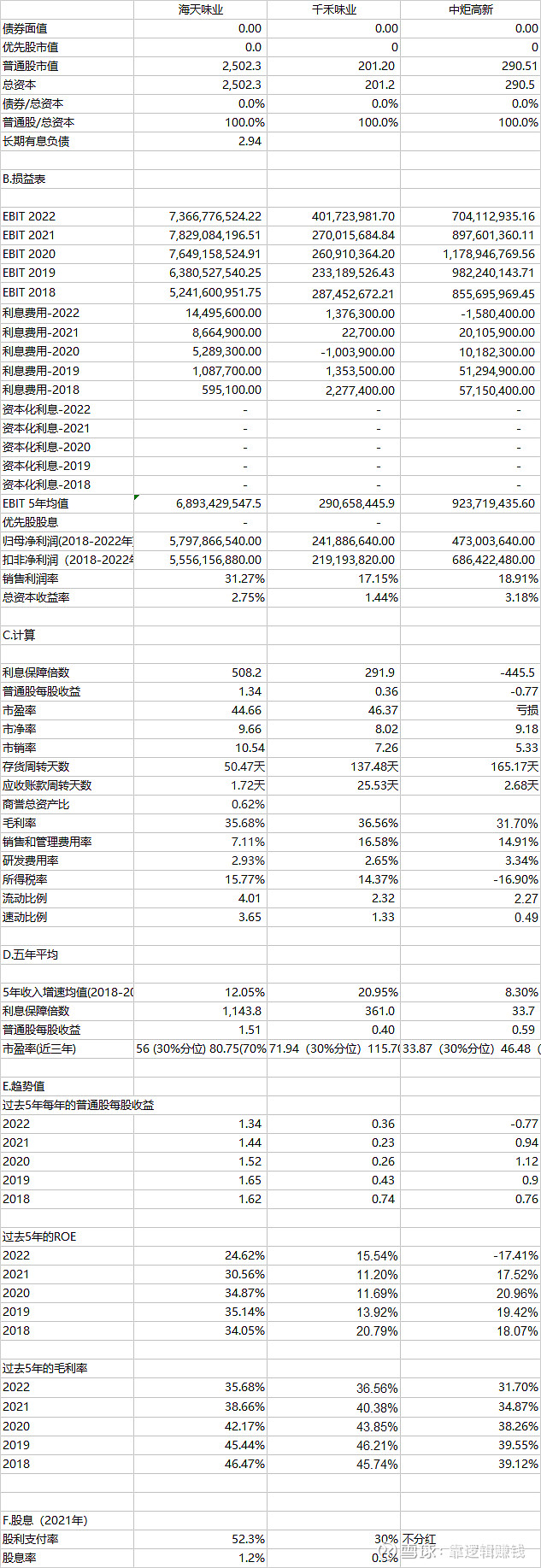

把海天,千禾,中炬三家的财务数据都摘了下,做一个对比:

1)市值方面,市值排名为:海天味业2500亿元,中炬高新290亿元,千禾味业200亿元。海天的市值是千禾的12倍左右,是中炬高新的8.6倍左右。中炬是千禾的1.4倍。

2)历史5年平均的EBIT:海天味业69亿元,中炬高新9亿元,千禾味业3亿元,海天是中炬的7.5倍,中炬是千禾的3倍。

3)从每股收益来看,由于2022年中炬的eps为-0.77,主要是由于计提诉讼费等非经营性因素导致亏损,所以2021年更具有可比性。2021年:海天1.44,中炬0.94,千禾0.23。海天是中炬的1.5倍,中炬是千禾的4倍。

4)从历史五年收入增速均值来看,千禾20.95%,海天12.05%,中炬8.3%。千禾是海天的1.7倍,海天是中炬的1.4倍。

5)从ROE来看,由于2022年中炬亏损,所以比较2021年,海天30.56%,中炬17.52%,千禾11.2%。海天是中炬的1.7倍左右,中炬是千禾的1.56倍左右。如果单纯比较2022年的海天和千禾,海天2022年的ROE是千禾的1.5倍左右。

6)毛利率来看,千禾36.56%,海天35.68%,中炬31.7%。

总的来看,3家公司的业绩状况差别比较大,但从PE来看,差别并不是很大(中炬2022年扣非每股收益在0.77左右,对应PE 48,海天目前41,千禾45)。首先,海天贵有贵的道理,除了毛利率和历史五年收入增速均值以外,排名都是第一的。中炬基本处于老二的位置,除了毛利率和历史五年收入增速输给千禾以外,基本都是排名第二的,甚至总资本收益率3.18%位列第一,但2022年第一次不分红也代表经营出现了问题。千禾除了毛利率和历史五年收入增速位列第一之外,基本处于老三的位置。

如果仅从收入增长来看,千禾历史五年收入增速是海天的1.7倍,是中炬的2.5倍,确实是最高的。但就因为千禾历史五年收入增速是最高的,就代表千禾值45倍的PE吗?确实也很难说,因为中炬的EBIT规模是千禾的三倍,但市值仅为千禾的1.4倍。这么看下来,其实中炬的投资价值反而不错,因为中炬的股价更有可能有足够的业绩支撑,而目前最大的问题在于他的股权风波。

而如果海天的市值是偏高的,给不到41倍的PE,那中炬和千禾能给到45,甚至更高的48倍PE吗?我觉得可能性也不大,所以酱油行业在经历了两年的估值下杀之后,整体估值还是有点偏高。

因此,我目前也还是处于一个观望的状态,没有着急下手。从未来来看,2023年下半年受益于大宗商品价格的回落,毛利率可能还会修复,我也很期待接下来的股价会怎么去走了。