2023/09/02

这类公司有几个共同的特点:

第一,这些软件能够帮助客户节约大量打样(prototyping)和物理测试成本(physical tests),节省很多试样中产生的材料损耗,并缩短科技研发过程的时间(本质上也是加快出产品的速度,增加收入);

第二,这些软件具有任务关键性。A380曾是空客想要用来压倒波音747的一款飞机,然而因为合作的戴姆勒克莱斯勒的航空工程师们用了不同版本的CATIA CAD软件,导致机身的铜和铝的缆线太短了(不同版本软件计算出来的缆线折弯半径不同),给公司造成了60亿美金的损失:网页链接 因为这些软件有任务关键性,因此对于客户来说,也有很强的转换成本。比如Ansys的客户都是苹果,高通,SpaceX,劳斯莱斯,三星,和波音等等,设计失败对这些公司来说是不可接受的。针对不同的下游,无论是航空,汽车制造(电动汽车是一个新增长点),更不用说生命科学,都有巨大的风险和成本 — 这对于软件公司来说是风险,对于想要打进来的公司则是高不可攀的壁垒。

第三,这些软件具有陡峭的学习曲线,一般都需要3-6个月才可以上手,需要三年的连续训练和使用才可能成为“专家”,某种程度上这也是转换成本的体现。因此总体来说,行业的客户年度流失大概在3%左右,即便是流失率更高的小客户也基本在10%左右。

第四,这些软件具有网络效应。软件公司采取的播种策略是给学校提供免费软件授权,让学生尽早接触到这些软件并在学校里就已经上手。这一点笔者很有体会,从前求职的时候都是把SolidWorks,AutoCAD写在简历的软件能力项目的,这对学生求职很重要,对学校来说是教学的很好辅助,对软件公司来说则是提早培育用户网络和习惯的试验场,是一个三赢的局面。

第五,对于先行者来说,也有监管层面的优势。比如Ansys有50多年的历史,比竞争对手早成立20多年,因此就可以提早获得一系列的仿真领域的认证,并通过这个认证池去加快客户的科技研发中的监管许可过程。比如Ansys是唯一一个仿真模拟公司里拥有核质量保证(NQA-1)认证的,可以在核反应系统中进行测试。另外航空电子设备,医药器械都是类推,且积累这些认证是一个漫长的过程,有的公司没有这些认证就只能把责任推给客户去自己完成。

第六,这个是对未来的美好想象,不过工程软件有可能会是Generative AI最大的受益者。ChatGPT类的特征,比如用AI驱动的自然语义处理,可以让软件的使用难度降低,扩大复杂软件的使用人数,而且这些公司基本都有几十年的历史,可能都坐拥者最大的工程数据来训练相关的算法。产品包括Cadence的Cerebrus,Synopsis的DSO.ai,用人工智能去加快设计和优化越来越复杂的半导体;Autodesk的在Fusion 360中的生成式特征可以为同一产品提供几百种不同的3D设计可能性,而Ansys则用AI去加快仿真软件的速度和准确性,比如ANSSS的optiSLang用AI去减少直觉性跑几千个仿真的时间,这样一来一个设计电极的客户原本可能需要用7个小时跑Motor-CAD多变量优化,要4800个仿真来跑,但现在用AI可能只需要17分钟就可以结束战斗。

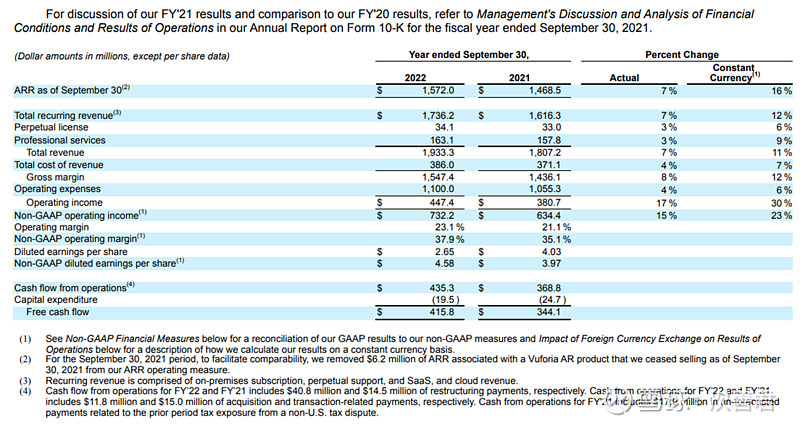

最后,这些公司目前在逐渐从授权(licensing)往订阅(subscription)转,未来的趋势是重复性营收占比增加,盈利能力进一步增强。这个板块整体的可重复性营收占总营收比例高达82%。目前分析师的推测是Ansys的经营利润率十年内从29%到44%,Dassault从23%到32%,PTC也是差不多到32%。

由于有以上特点,这个领域出牛股也就不那么意外。

按照用途大概可以分为几类,CAD(设计),CAE(工程,提供热力学,压力物理,点此类工程分析等的软件工具,所处的位置相当于是一个Validator,Validate的是CAD的设计),CAM(制造,用软件控制机械制造工具来制造产品),EDA(我们在半导体一文中仔细讲过,PLM,和BIM(Building-Information Modeling)。

Ansys在全球3,000多个大学中使用,美国工程学院殿堂卡耐基梅隆大学里就有一处建筑是以Ansys Hall命名。Ansys比较偏CAE,在160亿的CAE市场中占比大概25%左右的市场份额【软件仿真领域的市场占有率:Ansys 24%,Altair 6%(ALTR:市值51.9亿美金,目前价格69美金/股), MathWorks 15%, Dassault Systems 13%, 西门子 12%。Ansys的win rate在80%】,财务核心指标之一是ACV(每年合约量)。仿真角度的行业未来增量包括5G,电动汽车,IoT的预测性维护,数字孪生等,估值角度市场也打得很满。

CAE软件,力学板块主要用有限元分析(finite element analysis),软件用户通过一个叫网孔(meshing)或离散化(discretization)得过程,手动定义3D设计的部分(比如把一个CAD搭出来的东西import进来然后进行FEA分析),解的是微分方程;对于电磁仿真,也是CAD模型载入然后离散化,但部件的分析是通过求解积分方程的模式,因为电磁学四大定律。前者包括汽车尾部受力/冲击分析,而后者包括雷达干扰下预测材料表面的电流大小等。Ansys也提供非常全面的光学仿真(比如天气对传感器的影响),电磁仿真(比如研究移动通信设备的表现)等。不过电磁仿真这块,Cadence也可以进来做,而且从EDA切入,一些客户可能更喜欢EDA和EM Simulation的捆绑,对ANSS是一个威胁。

仿真软件在Ansys CEO Ajei看来,是给工程师赋予了超能力,一方面降低了整体成本,一方面让产品周期迭代加快。仿真软件能够减少工程人工成本(engineering labor cost) 26%, 物理模型构建成本30%, 安全测试成本 19%, 工程转换成本(engineering change costs) 33%, 增加想法创意43%,重复设计修改增加60%。2017年新CEO Ajei上任以来主要聚焦于大企业账户的协议签署,这在一定程度上增加了公司的韧性,只不过还是有不少中小型企业和创业公司,这反映在公司10%左右的churn-rate上。不过公司对衰退是相对“免疫”的,在08-09年和14-15年都实现了正自由现金流,因为仿真软件的支出主要在客户公司的“科技研发”成本中覆盖,而这部分投入,即便是在经济萧条的背景下,依然能够较好地得到保护和维持。战略角度,公司在从仿真所处的Validation的位置,不断向上游和下游延申,上游向设计延申(Discover Live),让设计师不用等validator,自己可以直接看到仿真的结果,提高整体效率;向下游主要是制造领域,着重数字孪生,在运营阶段也可以造一个现有运营器件的“孪生”来预知如果设计改变或结构更替对表现的影响。

Dassault的业务主要包括CAD(计算辅助设计)和PLM(产品生命周期管理)。Dassault家族持有公司40%的股权。市场规模看,CAD和PLM都差不多是100亿美金的大小(各个来源数据有出入,不是非常确定)。

在CAD领域,公司的下游是制造,汽车,航空,和国防,全球90%的飞机,80%的汽车,设计过程中都会用到Dassault的软件。CAD的高端领域公司主打的是CATIA品牌。CATIA和PTC旗下的Creo的区分度主要是前者聚焦表面加工和金属板加工,而后者设计复杂结构和管道设计。高端CAD的市场相对来说比较小,因此没有办法在学校大规模铺,CATIA的设计和生命周期产品更加特殊化和专业化,学校训练少,所以公司招人进来还是要系统性培训的。CAD中端领域就比较容易在学校推广,对于Dassault主要是Solidworks,竞品比如Autodesk的Inventor。全球80%的工程学校(超过31,000个学校)都使用Solidworks。全球CAD市场,Autodesk占30%左右,Dassault占25%,这两家加起来就已经超过一半的市场份额,而且Autodesk聚焦建筑和建造,Solidworks主要是产品工程的设计,所以市场重叠度和竞争强度并不是特别高。

Dassault在PLM领域市占率是最大的,主要提供信息智能(比如Exalead帮助在制造过程中自动归类产品部件),合作(链接工程,营销,供应链团队),内容分享和仿真应用(类似ANSS,叫Simulia)等。这部分增长空间很大,增量来自于复杂的药物试验周期,药物研发工具,汽车电动工程等。目前公司大概也是拥有25%的份额,而且因为产品品类更广,扩张速度也比Autodesk和PTC更快。

Dassault现在在推3D体验,把多项产品服务连接到同一个平台上,减少客户流失,增加转换成本,进一步提高利润率。不过这间公司的重复性营收占比72%低于Autodesk和PTC(其他的是比如授权费之类),因此受经济周期的影响会更强一些。(在整个行业里,Dassault和Nemetscheck的一次性授权销售占比是相对其他玩家高一些的)

从2019年1月开始公司逐渐从授权商业模式转变为订阅商业模式,增加了重复营收的占比,也增强了公司盈利能力和韧性。

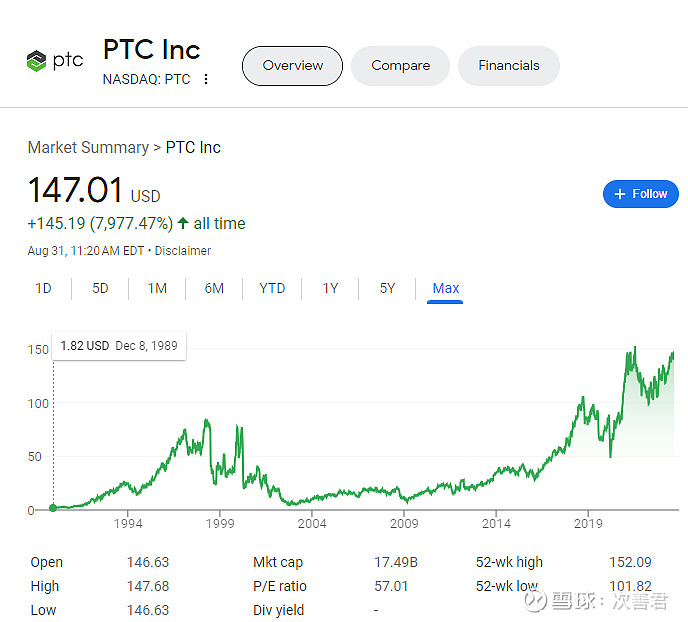

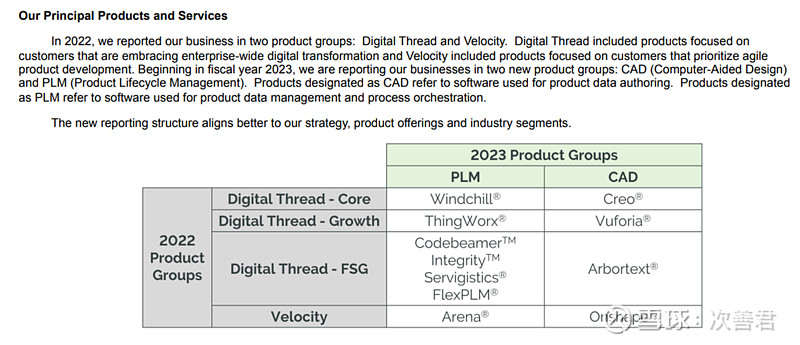

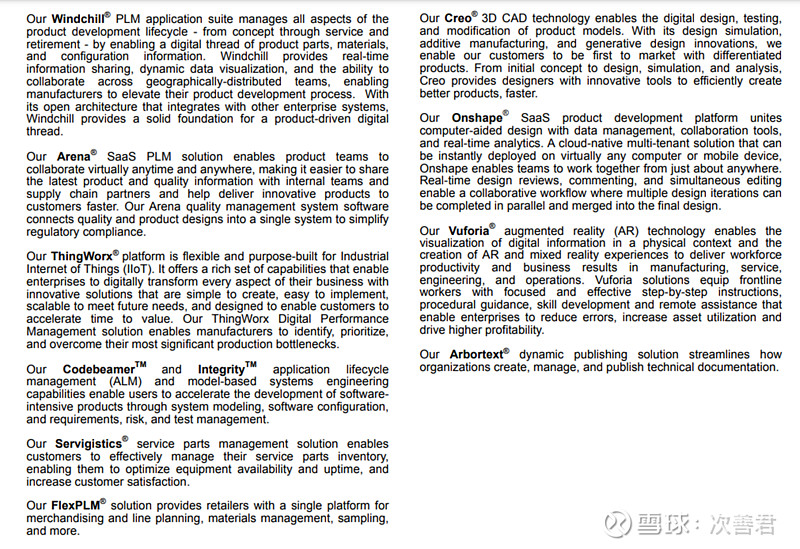

PTC的核心解决方案是3D建模(CAD)软件Creo和产品生命周期管理软件/PLM Windchill。前面讲了,Creo主要针对高端CAD市场,针对高级组装设计(advanced assembly design),复杂的管道和缆线设计等等。对于高级组装设计,Creo具有速度和稳定性,下游市场包括汽车,航空航天,和国防制造【不过,由于公司建模针对大型组装设计系统,因此下游对经济周期有敏感性,同时敞口主要是工业领域的风险,比如16年初小工业衰退公司股价从42跌到了28美金/股】。另外,Creo的CAD软件的仿真能力也是首屈一指的,尤其是和Ansys合作后实现了即时模拟参数模型(live simulation capabilities),不再需要手动把3D模型离散化或用好几天甚至几周去做meshing。竞争对手出了Catia还有西门子的NX软件系统。Windchill作为主打的PLM解决方案,本质上是一个关于某产品的所有相关信息的存储库(repository),包括产品的型号规格,供应来源的信息等等。在这个板块,PTC和Dassault,西门子,甲骨文,SAP竞争,以Windchill和SAP的Quality Management为最优。PLM系统和公司内部的其他商业运营部分比如CAD软件,公司供应商等都是高度整合的,而且要重新训练员工上手另一套PLM要花很多时间。

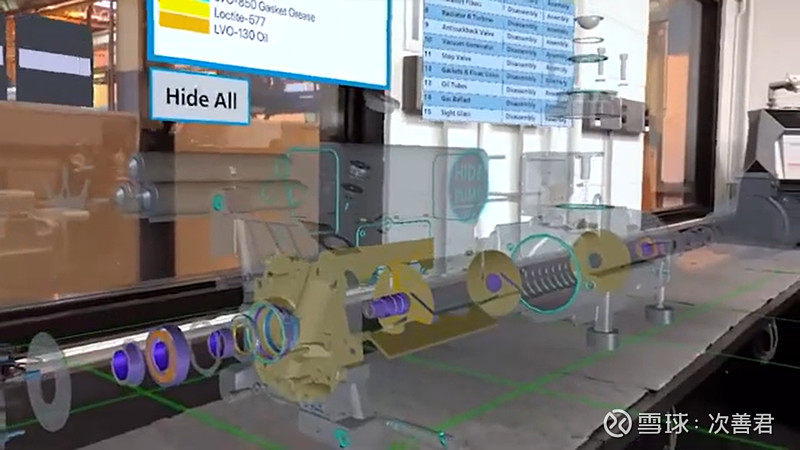

整个产品矩阵还包括Arena,ThingWorx,Vuforia,Kepware,Onshape等等。PTC是一个波士顿的公司,成立于1985年,1988年上了CAD软件,1998年出了PLM产品。Onshape是公司为了打CAD的中端市场做的收购。这个公司很牛,在Cambridge成立,创始人Jon Hirschtick, John McEleney, Dave Corcoran是Solidworks的发明者和前创始人,重新聚在一起创业做了Onshape,意图通过SaaS的方式投递CAD的能力,2019年PTC作价4.7亿美金收购。ThingWork是一个IoT领域的创业公司,被PTC在2013年作价1.12亿美金收购的,可以用来连接客户手中不同的产品,因此是一个IoT平台,就好像机器制造商监控不同的售货机以知道下一次需要维保是什么时候;ThingWorx也可以在生产厂家处使用,通过CAD和仿真软件的能力预测机械故障的时间,最好的使用规范,并提供分析(analytics)。2016年公司收购了Kepware,不需要定制代码就能让ThingWorx和70%的硬件进行交流沟通,在连接性能力(extent of connectivity)方面只有Software AG可以媲美。目前ThingWorx和罗克韦尔以及微软合作,PTC希望通过这个合作,让其在生产商(factory floor)那边更加出名,冲破工程设计的老能力圈,去加速IoT方面的布局和发展。Vuforia是公司在2015年作价6500万美金从高通手里收购的,主要通过publishing AR experiences,做工业训练(industrial training),和机械维修(machine maintenance),客户包括约翰迪尔,博世的汽车部门,和日本汽车OEM丰田等等。举个例子,Atlas Copco的空气泵产品线越来越长且复杂,通过Vuforia的AR训练,可以给员工提供比如下图所示的放大视图(blow-up view),能让员工 1). 更了解器械的部件和原理,记忆留存更强;2). 接受个性化的训练又不需要专员教授;3). 学习的速度更快,节约时间。

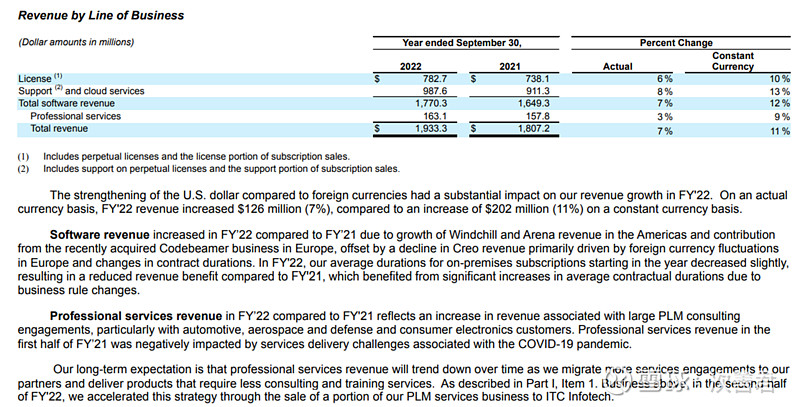

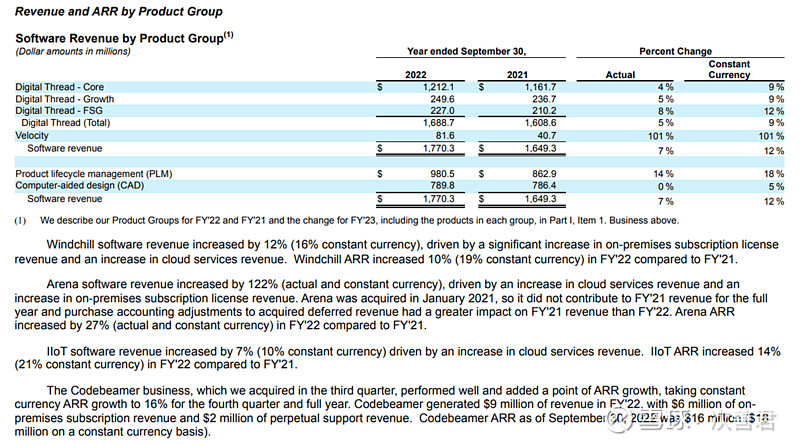

以下是各个产品线的营收情况:

接下去讲一讲Autodesk:

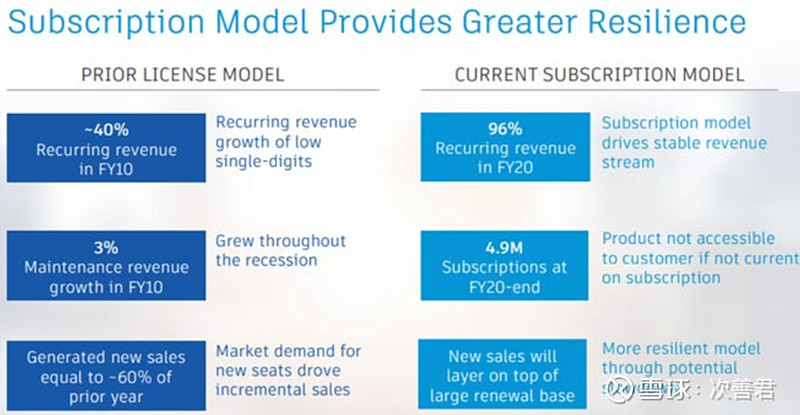

过去八年,ADSK一直在从授权到订阅转型,目前可重复性营收占总体营收比例的96%。这样,尽管公司仍然有70%的营收在AEC(建筑工程建造),公司对建筑行业下行周期的韧性还是会因为可重复性营收的增加而增强 — 毕竟GFC的时候公司的营收有一个26%的滑坡,但现在不是授权和维护协议了,如果客户没有订阅,那就完全没法用公司的产品组合。

公司通过在自己的产品组合里不断向上销售产品给忠心耿耿的客户来实现更高的单用户营收(revenue per user)。

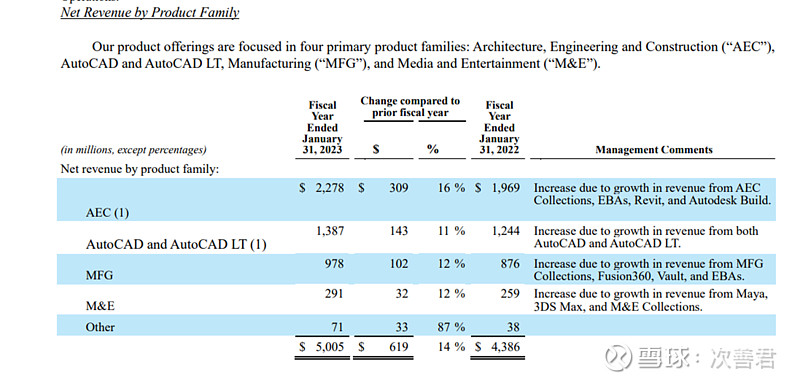

公司业务分为四大板块,AEC(AutoCAD Civil 3D, Building Connected, AEC Collection,Autodesk Build,和Revit),制造解决方案(MFG)(CAM解决方案,Fusion360集合CAM,CAE,CAD的平台,Inventor集设计仿真可视化和记录的软件,用来做产品原型设计, 和Vault),以及M&E(传媒和娱乐集合,Maya,ShotGrid,3ds Max)四个板块。

Revit是ADSK在2002年收购的,可以一定程度上替代AutoCAD,为客户提供参数化建模(parametric modeling,即通过代数方程,微分方程,传递函数表达以结构化表达式和参数集表示的建模,可以预测未知变量),用特征(features)和约束条件(constraints)来捕获设计目的,而非通过非常细致的参数输入来实现该目标。Maya是提供给电影艺术家的解决方案(动画,特效,和3D建模),3ds Max是给游戏设计家的。据说过去20年,每个奥斯卡奖获得者用的特效都是Autodesk的用户。Autodesk是buildingSMART的一员,而Revit和AutoCAD都是BIM软件,因此几何构型和物体信息都可以通过BIM服务器和IFC软件形式从不同的BIM类软件互相传输。BIM正变得时兴因为可以给用户提供更快的产品周期,大幅降低成本。比如说建筑师用竞品的ArchiCAD,但工程师可能用的是AutoCAD,通过BIM,工程师可以轻松得到地板的参数并研究承重原件对地板的压力并把数据传回去给建筑师。在那之前,用户得手动互相交流这个数据。

这个不是工程类软件,但是为了节约文章数量,权且放在这里

2024/04/24

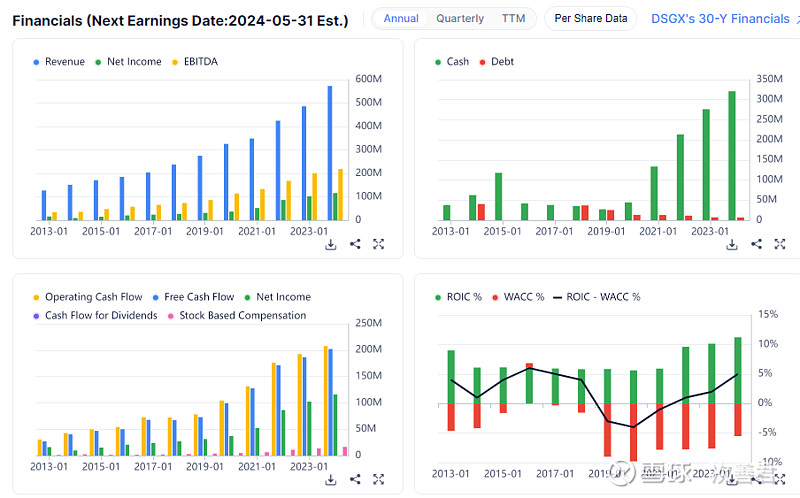

DSGX又叫笛卡尔物流系统,是全球最大的中立运输网络之一,每年跟踪10多亿实时的货运(shipments),跟踪240亿交易,给全球超过26K客户提供连接性服务,客户包括货运公司(shippers),制造商,供应商,零售商,政府机构等等。笛卡尔物流系统的全球物流网络(GLN/Global Logistics Network)比电子数据交换(EDI)更现代,把终端客户的各自的软件系统整合到一起,连接各类用户和终端软件系统,让他们能够互相交流重要的货运信息(比如运送的是什么货,什么时候离开货源地,运输过程中的节点,什么时候送达之类)这样一来,平台可以现代化整个模型,让原本数据格式各不相同不兼容的客户都能够进行交易,同时提供比EDI更深入的信息情报,这对于越来越复杂的全球供应链而言非常重要。

GLN网络所产生的交易费用(transactional fees,占货运价值很小)和笛卡尔物流体系提供的各类SaaS服务合在一起就是占营收90%的服务板块。公司目前营收5.6亿美金,身处一个150亿规模的市场。营收来源,美国66.7%,EMEA 23.9%,加拿大6.18%,APAC 3.17%。GLN的一大优势,是因为其网络是高度中性化的(neutral),这样大玩家并不会比小玩家更受偏爱,而且没有哪一方是必须使用竞争对手的软件系统的,而供应商和制造商也可以因此确信她们都以让她们感到最舒服的价格获得了最好的服务。

附加软件组(Saas)类服务包括1). 运输管理,2). 路径选择,移动定位,远程信息处理,3). 海关和监管合规,4). 货运经济和货运代理的企业系统。这里路径选择,海关和监管合规,以及货运经济&货运代理企业系统最核心。路径选择能够增加卡车利用率,更好的路径规划,满足JIT库存管理和精益生产的需求,比如客户需要备选路径以避免中断等。比如公司与家得宝合作,规划时间和投递地点和窗口,让家得宝每年能省1000万美金。这些业务,笛卡尔除了海关和监管合规之外,其他都算不上是绝对龙头。行业竞争格局中对手有一些其他企业资源管理(ERP)的玩家,包括SAP,甲骨文,Infor等公司,行业碎片化程度高。

公司采用的成长策略叫做“全成长战略”(Total Growth Strategy),除了内生增长(新客户,交叉销售等)之外还会不断通过收购来成长,两者贡献的增速各半,过去十年一共做了30起收购,供给11亿美金,每个收购3000万美金左右。最近做了两个比较大的收购,2023年1.38亿收购了David Leland在2015年创立的GroundCloud(提供最后一英里的SaaS服务,包括运营,安全,合规在同一个一体化平台上),然后还有8000万美金的表现费。2024年9000万美金收购OCR服务,用GlobalEASE平台,提供全球贸易合规解决方案和内容,包括出口合规,受控类商品。

生意模式是典型的轻资产,净现金(3亿多美金),无负债,EBITDA率40%+,FCF率35-40%,对营运资本的需求很低,客户留存高达95%有明显的网络效应,高重复性营收的占比。新冠疫情造成供应链中断,中东地缘危机,中国脱钩,美国与诸多贸易伙伴的单边贸易协议等等事件都会让全球供应链的复杂程度增加,同时增加海关和报税难度,对于笛卡尔的业务都是有促进作用的。同时电商的进一步渗透和发展对于笛卡尔也是利好。

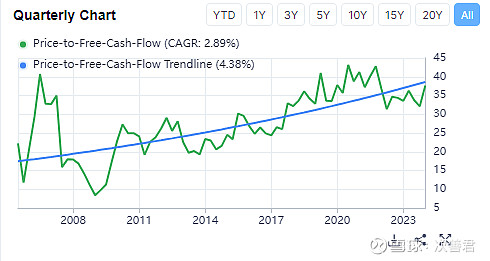

估值角度,公司的PE是失真的,因为大量收购,导致ROIC只有11-15%,但实际上可能有25%左右,且每年有大量的摊销成本(一般可以占到GAAP EPS的一半),所以看自由现金流更加合适。看FCF的化,公司历史上差不多交易价格就在35-45xPE左右,非常稳定。

唯一例外的是金融危机期间公司居然跌到了8x多的股价/FCF,那时候公司1.5亿的市值,每年却能产生1700万美金的FCF!!一个看空逻辑是运输行业玩家本身利润率比较薄,所以下行周期一旦发生,不仅交易量减少(因为宏观经济放缓),而且不愿意投入技术类开支,因此DSGX业务就会受到冲击。事实上公司营收确实两年没涨,自由现金流四年没涨,但如果你没有负债,就很难破产这一点对于该行业也是适用的。从当时的低点到如今,已经35倍矣。而人生,又需要多少个35倍的机会呢?