2023/02/08

2017年9月12日,那一天也是杨幂的生日,她被John Idol选为迈克寇斯的全球品牌代言人,帮迈克寇斯打中国的市场。

大幂幂带货能力确实是天下一绝,而且带货都在不经意间,对时尚与审美有着无与伦比的敏锐洞察。【问:之前KORS还是Coach请过另一个女演员代言,是金发的西方演员,但和杨幂特别像,因此我叫她“西方幂”,有读者记得名字吗?一下子想不起来…】

但,大幂幂也不过就是个打工仔啦。资本大佬雇了职业经理人,职业经理人雇了大幂幂。

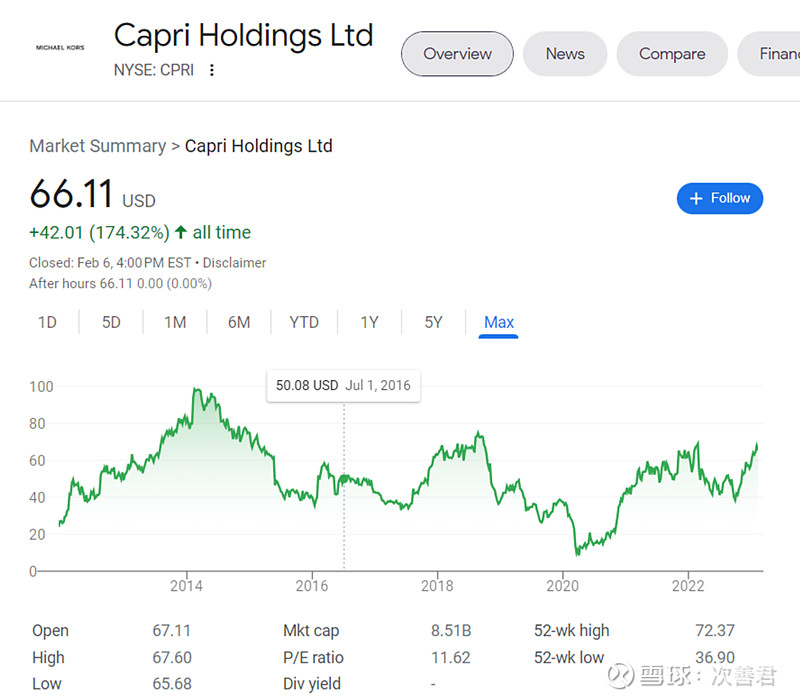

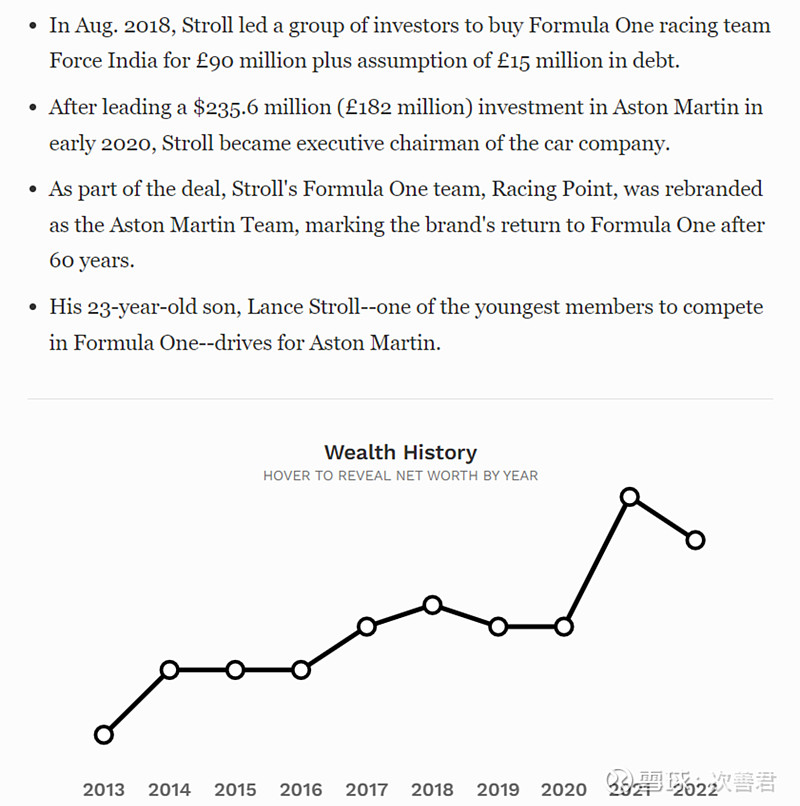

Michael Kors这个品牌创立于1981年,在2003年,寇斯以1亿美金的估值,把公司卖给了两位高人 — Lawrence Stroll和曹其峰的Sportswear Holdings(之前捧红了Tommy Hilfiger)。这两个人很会雇人,请了John Idol来做CEO。2007年,这个公司的营收是2亿美金;2016年,这个公司的营收是47亿美金。除此之外,这两人,尤其是Lawrence Stroll,还是个炒股高手,不仅顺利地带领寇斯上市,而且2014年Lawrence陆陆续续地把持股都卖掉套现,2015年其净值主要就是通过套现来积累的。

后来,他就去玩赛车了…他儿子Lance Stroll成了阿斯顿马丁最年轻的F1赛手之一,阿斯顿马丁也在他的带领下重新回到F1的赛道上,成为第二梯队的中坚力量。

曹其峰是套现到2018年全部卖掉,也是抓住了寇斯在奢侈皮具市场的市场份额增加,从2%增加到6%,这个过程。寇斯采取的战略是在寇奇(Coach)的店边上开店,卖款式和寇奇很像的手提包,并且给低价,去抢份额。这段时间,Coach的奢侈皮具市场份额则从13%下滑到了8%。

【Under CEO John Idol, Capri grew rapidly by practicing a version of so-called luxury populism. Rather than restricting access to its goods to maintain an aura of exclusivity, it made them widely available through its own stores, independent boutiques and department stores, while also launching lower-priced lines. 奢侈品本来就和平民化是对立的,要不怎么叫奢侈品呢!这一点被多次证实了,Capri/Michael Kors是又一个例子。】

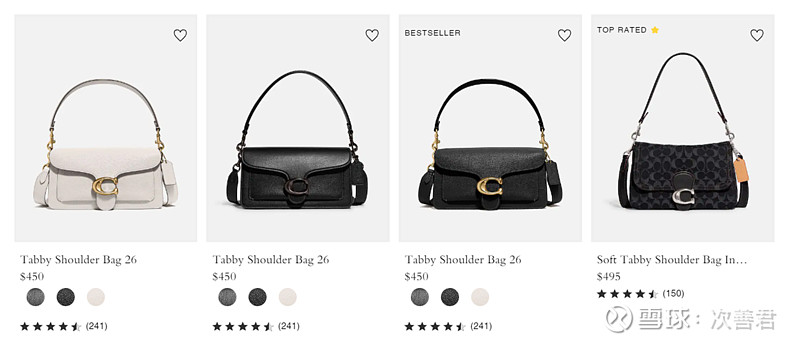

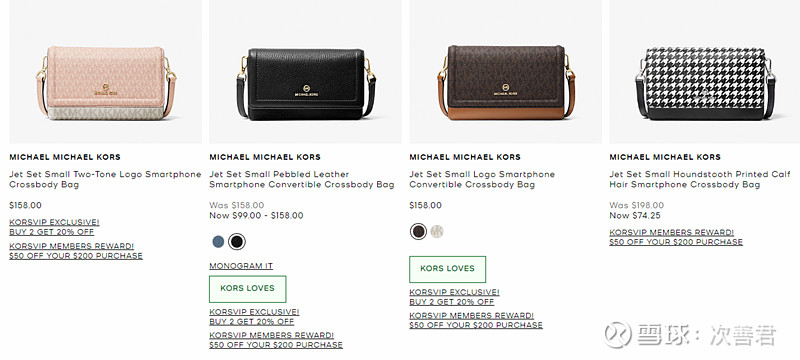

两个公司都发现太多的闪卖,深度折扣,以及批发到百货商店和奥特莱斯会导致品牌的稀释问题,因此都在承受销售下滑的基础上控制打折,控制渠道做DTC,减少批发,并都收获了一定的成效,尤其是寇奇。最近看了一下这两个品牌的可比手提包,搜索到结果如下:

(以上是Coach的皮手提包)

(以上是KORS的皮手提包,其折扣力度最近还是很大)

LV的皮手提包要1500-2500美金,香奈儿的要5000-6000美金,所以我们可以看出,品牌创立于1941年的Coach针对的主要是大众市场奢华品牌(mass market premium brand),而再往下的KORS以及Kate Spade所在的价位,竞争就越来越激烈。

这两个公司也很逗,名字都很奇葩,一个叫卡普里控股$Capri Holdings(CPRI)$ ,一个叫塔皮斯奇$蔻驰(TPR)$ 。TPR旗下的品牌还包括了Kate Spade和Stuart Weitzman(小众女鞋高端品牌,销售只有3-4亿美金,毛利是三个品牌里最低的)。

也是最近一个分析师说“你应该去看一下卡普里控股”,当时看股线很熟悉,但却不知道背后为什么。后来发现原来就是曾经的KORS,只不过2017年收购了Jimmy Choo,2018年收购了范思哲(Versace),Idol想把公司打造成一个奢侈品帝国。不过这两笔收购的价格都很贵,比如Jimmy Choo(周仰杰:戴安娜王妃生前御用的鞋子设计师,唯一有自己姓名为著名鞋子品牌的华裔人士,出身于马来西亚)的出价为13.5亿美金,2.9xEV/S, 19xEV/EBITDA;又比如范思哲,作价20亿美金,2.3xEV/S,22xEV/EBITDA,从黑石与创始人家族手里买得。后者是在和多个有兴趣的买家竞争后得来。根据安永的报告,2013-2018年间的奢侈品收购价格一般在1.7xEV/S和13xEV/EBITDA,而且现在卡普里想开拓这两个公司的手提包业务,然而这两个公司一个是鞋子起家,一个是衣服起家,要做手提包推广和开新店都需要大量的资本开支和广告营销支出,因此在可预见的未来,经营利润率很难达到KORS的大概22%,整个集团大概就是16%左右,其中范思哲部分16%,Jimmy Choo部分12%。这两笔收购让本身没有债务的KORS承担起了30多亿美金的负债,但公司每年能产生8亿美金左右的正常化自由现金流,因此债务降低到了16亿美金,去年还回购了6.5亿美金的股票(大概59美金/股),对股东进行了慷慨的回报(尽管没有分红)。Coach也喜欢收购,比如2017年作价24亿美金,16xPE和1.7xPS收购Kate Spade,让这个品牌11年估值提了20倍,普遍被认为买贵了;而收购Stuart Weitzman则更失败,1.8xPS,2015年作价5.31亿美金收购,后来因为创始人退隐,各种问题(供应链,抓时尚,生产)层出不穷,最后减计了80%的收购价格。公司净负债只有10亿美金,净负债/市值比CPRI更低,且没有像CPRI那样积极地寻找收购目标,而是希望把收购来的两个品牌做成利润中心,从资本配置的角度讲更让人放心。

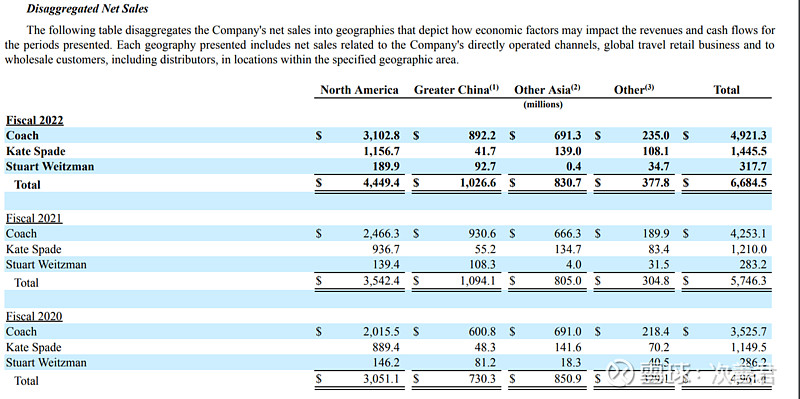

从销售的地理位置看,Coach已经在中国卖了20年了,2008年收掉了中国的分销渠道,未来这个板块的增长前景更诱人(毕竟2025年全球奢侈品销售的45%预期都会来自于中国,现在只有35%)。

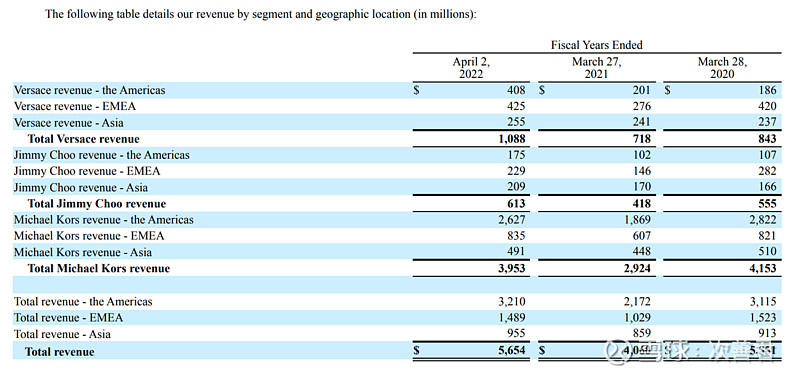

我们可以看到集团层面27%营收都来自亚洲(中国占15.3%),而Coach的亚洲营收占比32.2%(中国占18.1%)。

而对于KORS来说,亚洲的销量只有12.4%,从集团层面看,是16.9%,远低于Tapestry。

TPR去年9月跌到28美金,大概对应当年的10%的FCF收益,而且2025年EPS能做到4.95美金/股,是比较低估的好买点。

对于奢侈品牌,由于不存在明确的转换成本,也没有突出的网络效应,因此核心就是看是否有显示性消费(conspicuous consumption),是否有定价权,是否控制分销网络。卡普里因为走相对低价路线,因此显示性消费较弱,并不是说拿着KORS的手提包就有多666;品牌是1981年创的,也不是说几个世代的沉淀性品牌,甚至还在1993年破产保护过,因此也谈不上什么很强的定价权;剩下的就是控制分销网络,但因为很多销售是批发到奥特莱斯,自己之前开店过多,16年之后一直在关店(伴随营收下滑),虽然有一定控制权,但也是处于收缩结束小幅扩张的阶段。很难说这个生意有什么壁垒,要说壁垒的话可能还是寇奇的母公司壁垒更高一些。

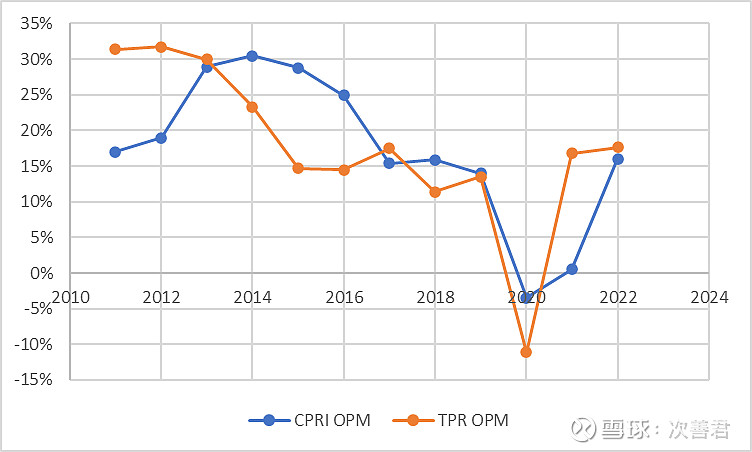

我们可以看到两个公司在2013-2016年都经历了较大的经营利润率的下滑,往前看,市场的一致预期是每年CPRI能产生8亿美金的FCF,TPR每年能产生12亿美金的FCF,同时CPRI的经营利润率为16%,TPR的经营利润率为19%左右。Coach在皮包里全球按营收排名第五,是美国少数的大众市场奢侈品牌手提包,因此是具有一定的定价能力和显性消费体现能力,背后有无形资产支撑,其护城河相比CPRI是更高。从毛利率角度看,Tapestry的调整后毛利率是66%(其中占75%的Coach是71%),Capri是65%,Burberry是71%,Ralph Lauren是67%,而LVMH是68%,这里也是Tapestry略胜一筹。

Coach选的中国区总代言是关晓彤,算是一种和Michael Kors很不一样的路线吧~