2022/07/20

$牵引机供销(TSCO)$ 是美国最大的农场和牧场零售商店运营商,专注于为休闲农场主、牧场主和那些享受田园生活的商人提供生活上的需求。

1938年,在那个百业萧条的时代,一位26岁的,从来没有涉足牧场的年轻人,发现那时的很多农民买日常用品都捉襟见肘,因此,这位名叫Charles E. Schmidt的年轻人,就开了一个低管理成本,专供必需品的拥有2,000个产品的商品目录邮购供应商(Mail Order)。

1939年,他在距离加拿大不远的北达科他州的Minot开了第一个零售点,客户90%都是农民。

二战之后,因为农民集体化议价能力变强,他便把商店开到距离城市更近的地方,也慢慢远离了创办公司的初衷。

1959年,TSCO的营收达到了1000万美金,并且同年上市。1964年,公司有了第100个商店。1969年,在那个以集团公司(Conglomerrate)为时尚的年代,Schmidt把公司卖给了全国工业公司(National Industries)。

可惜,集团公司这个红极一时的概念,并没有让TSCO登上新台阶。恰恰相反,到了1980年,TSCO已经开始亏损了。Tom Hennesy成为了公司的CEO并在1982年帮公司扭亏为盈,并在1983年做了MBO。Tom在1994年将公司第二次带到了二级市场的怀抱中。

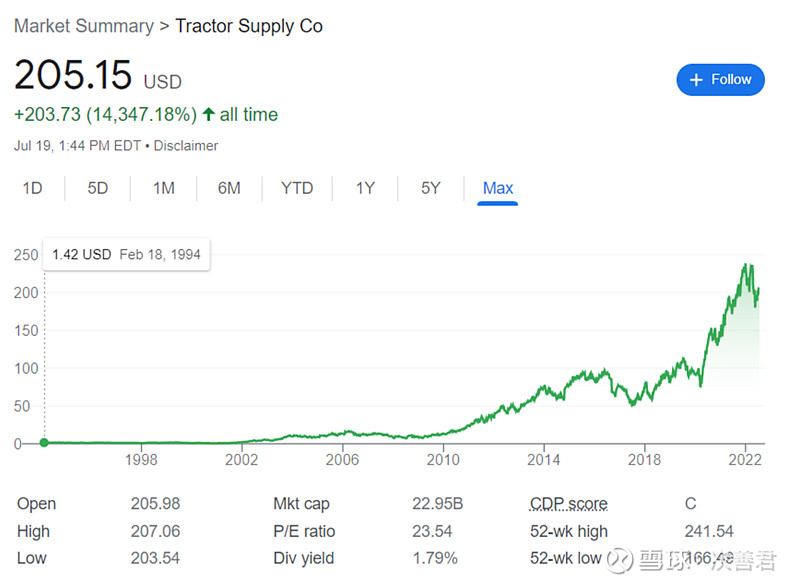

自从上市以来,公司的股价上涨143倍。自2010年,公司开始分红,迄今为止已经支付了12.5美金/股的红利,相当于上市价格的8x之多,着实是一台复利机器。

目前,TSCO的5,100万客户中,只有10%是全职农民。公司强调一种创新和引领(pioneering)的精神,迎合了希望在郊外/农村生活的休闲农场主们与享受田园生活的人们的喜好。TSCO的客户中,50%拥有家禽,75%拥有宠物。公司认为,这个市场的规模(TAM)达到1100亿美金,公司目前占有该市场10%的市场份额。

公司目前有2,003个Tractor Supply零售店,178个在2016年收购来的宠物店PetSense。每个零售店的大小,大概是家得宝和Loew's的20%。从规模上看,远大于第二名的Rural King (120个零售店),和第三大的Southern States (100个零售店)。疫情催化下,公司迎来了业绩最好的一年,在2020年的同店销售增速达到了23%。这一方面是因为人流往市郊走,另一方面是宠物需求大增。

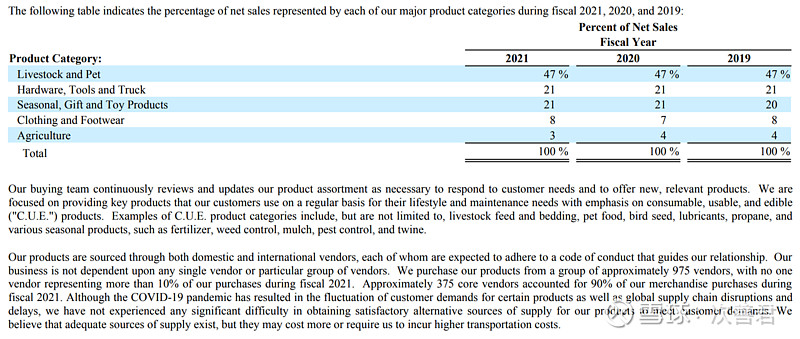

产品主要分为五大类,分别为家禽宠物和小动物产品,硬件卡车拖拉机和农具,季节性产品如取暖草坪花园用品,工作/休闲衣服鞋子,和农业维护类产品。

按照销量,家禽宠物和小动物产品,硬件卡车拖拉机和农具,以及季节性产品占到了营收比例的90%。采购团队注重C.U.E.类产品,因为每个区域的农户都会对不同的品牌,很多是当地的品牌,情有独钟,这也导致了从采购的角度来讲,很难完全集团化或规模化,这是一把双刃剑(对手难进来,自己难简单复制)。

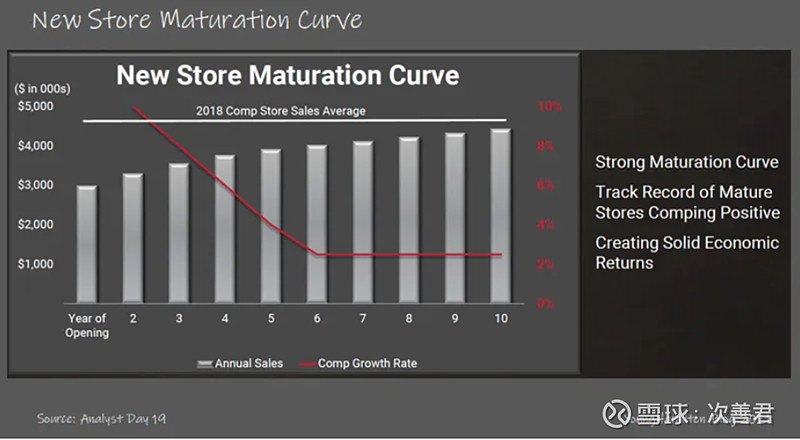

在2000-2010年,公司主要是通过开店扩张;自从2010年以来,公司开始注重同店销售的增长。这个成长路径,其实和早些年的家得宝非常相似。有了这个信息,其实就可以去捕捉过去十年TSCO的成长。

比如新店刚开的时候营收一年才310万,但随着时间增长很快,盈利能力就越来越快。公司未来每年开80个店,未来7-8年开650个店。自从2010年开始,其实每个店的营收增速上量,店的基数增加之后,整个公司体现出来的盈利能力就会越来越强。

同店盈利能力提升的实现方式主要有以下六种:

第一,通过品牌忠诚计划(Loyalty Program),亦即邻居俱乐部(Neighbor's Club),获取客户信息,实现精准营销,提供现金返点,鼓励消费者支出。自从2015年开始以来,已经有2100万个会员,这些会员平均的消费额为非会员的3x。

第二,自有品牌信用卡(Private Label Credit Card),类似品牌忠诚计划,能让客户每一次消费的平均购买额增加30%。

第三,Fusion项目,本质上是该公司为客户提供更好的货物摆放,商品推销和陈列(Merchandising),减少客户购物过程中的阻力。

第四,重整户外销售区域(Side Lot),把原来凌乱的店外销售区域中整理出一块给草坪与花园类产品使用。

第五,电商。注意,由于价值/重量比很低,而且农村人口密度不够,因此电商和电子销售很难进来。公司疫情前是3%,现在是7%。虽然增长了不少,但这里要注意一点,就是单纯电商的销售,依然不容易。75-80%的线上销售,都是客户到店来提,大多数客户也都有皮卡,因此TSCO的线下店面变得很有帮助,本质是一种万能渠道销售的典范(Omnichannel)。在这75-80%的线下提货中,有1/4会引出客户到店之后进一步购买,增益盈利。

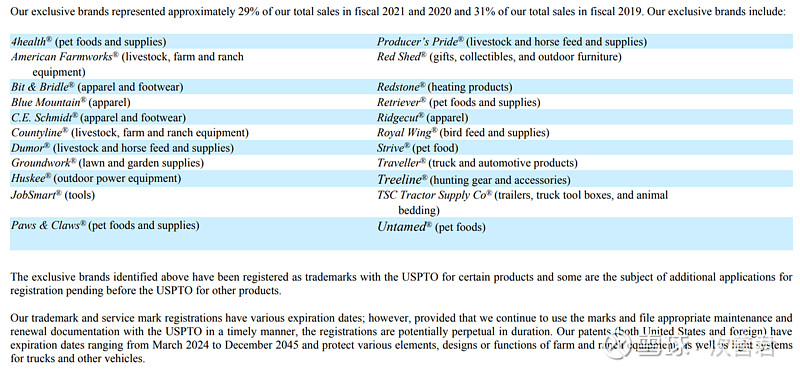

第六,独家品牌(Exclusives)。独家品牌和私有品牌有点像。2021财年销量中有29%是从独家品牌来的,而在公司所谓的C.U.E类产品中,独家品牌占比达到40-50%。独家品牌产品的价格会相对低20-30%,但利润率会高4-5%。

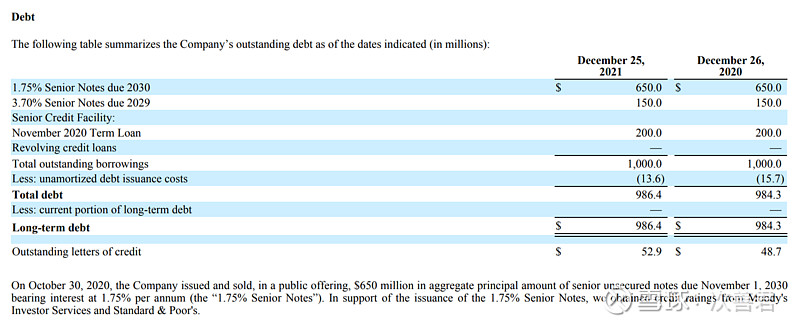

公司债务结构合理,230亿美金的市值,账上只有10亿的负债,而且利率都还很低,久期也很长。从一定意义上看,公司的资本结构可能太保守了,因为2008年和2009年的同店增长分别是+1%和-1%,即便是那么严重的萧条,公司还是基本能守住营收基准线,说明业务本身韧性是很强的。

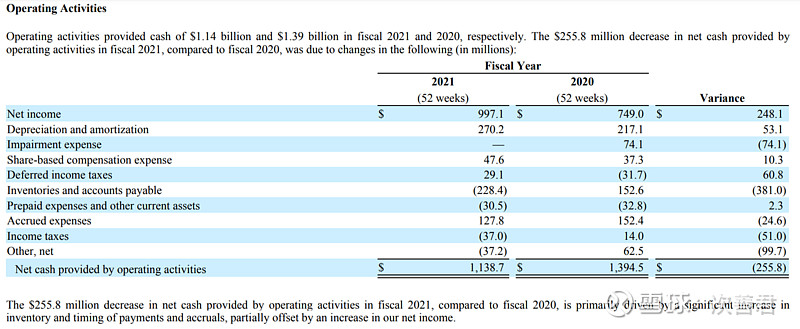

TSCO的经营现金流过去两年分别为14亿和11.5亿美金。

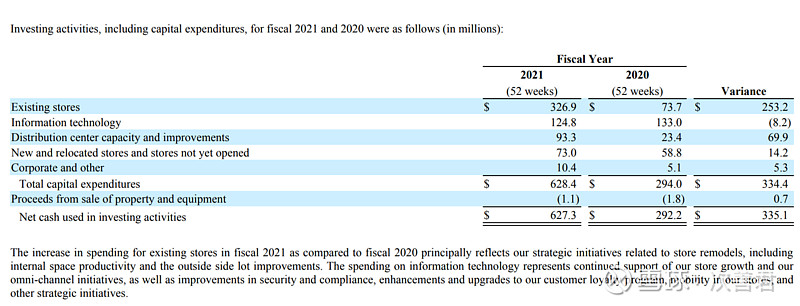

其资本开支分别为6.3亿和2.92亿。2020年特别低,是因为疫情,公司立即收缩战线,减少资本开支,同时暂停了回购。回头看,其实那一年是公司同店增长最快的一年(之前那十年平均增速为4.4%)。正常年景,一年公司的自由现金流大概是8-9亿美金之间,然后按照每年5-6%的速度增加,保守估值,大概公允价值就是200亿美金市值左右了,现在公司估值偏高。

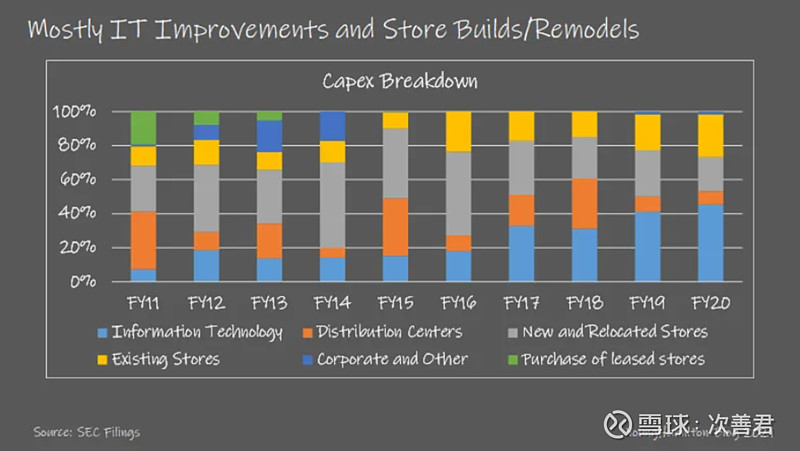

我们可以看一下过去十年公司的资本开支侧重图。按照管理层的说法,IT这块的升级已经做得差不多了,现在主要是在做200个户外Side Lots的开展工作。

公司的并购历史一般,比如并购PetSense本来是看重重叠客户百分比只有10%,可以开拓另一个天地,但1.45亿的并购价格下去,几年之后减计了7400万美金…去年作价3亿收购了单店规模更大的Orscheln会怎么样呢?静待时间给出答案。

2024/02/07

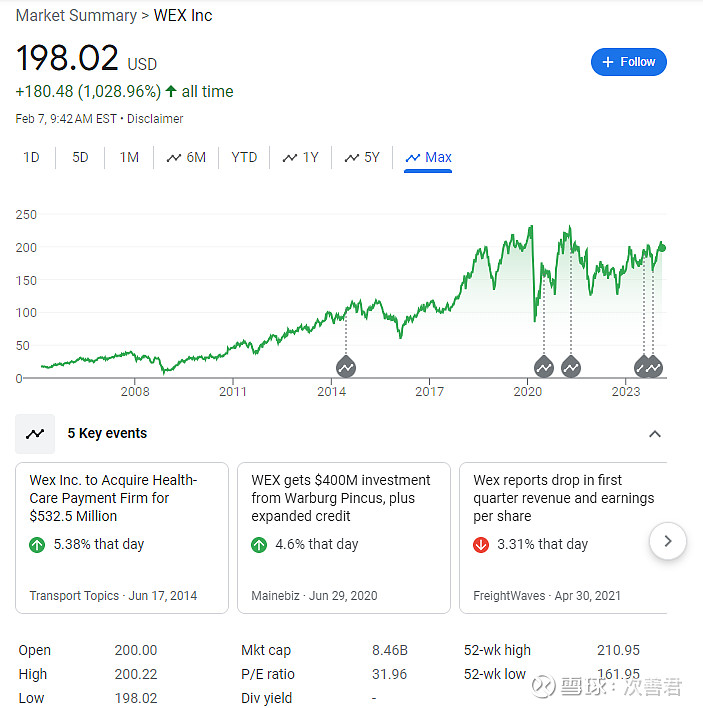

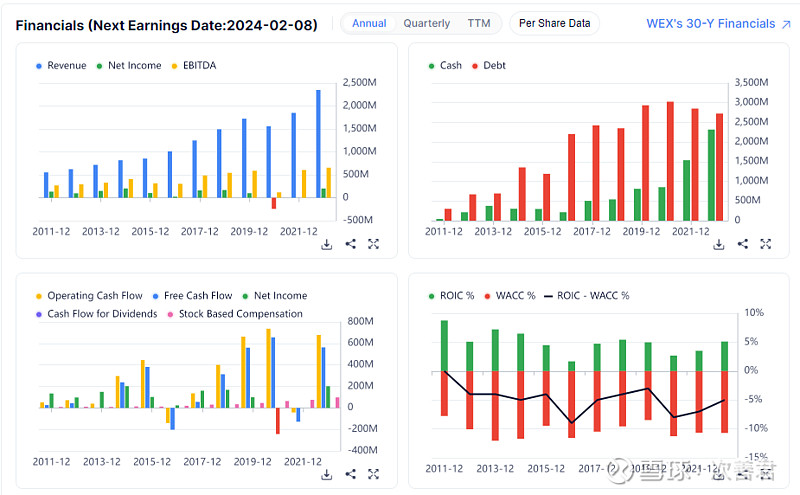

WEX:

自从1983年公司成为车队支付卡的先锋后,WEX Inc.已经将业务规模扩充,成为公司信用卡支付方案的多渠道提供商。WEX Inc.自2005年2月16日公开上市交易,目前拥有两项业务:车队支付方案和其他支付方案。公司的业务模式使其能够提供额外的支付安全性,控制大范围的支付部门。车队支付方案为客户提供专门为商业和政府车队设计的车队车辆支付过程服务。WEX Inc.在各地提供产品和服务来满足商业需要,包括南美和北美州、亚太地区和欧洲。公司的车队支付方案和其他支付方案为客户提供了在大范围商业部门的复杂支付活动的安全性和可控性。公司直接销售产品和服务,也会通过战略合作伙伴(包括主要的石油公司、燃料零售商和车辆维修提供商)进行销售。2012年10月,瑞特快讯公司将名称改为WEX有限公司,全资子公司,瑞特快讯金融服务有限公司改名为WEX银行。

WEX是溢价成立于1983年的车队支付卡公司. 其发售的信用卡主要是给卡车司机用来在加油站加油,比如亚马逊的卡车, 区域水管工用的车辆, 以及送货卡车等等. 这个公司最早的历史朔源于AR Wright在1890年成立该公司, 主要在缅因销售冰块和煤炭, 然后慢慢扩展到汽油, 柴油, 和取暖油. 在1983年, Wright的孙子想到, 为什么我们不设立一个卡车司机的卡网系统, 消除诈骗(reduce/prevent employee spending fraud — SKU level purchase controls), 合法合规(comply with laws and regulations),让燃油和维护性购买能够享受一定的折扣,同时在一个中央化的平台上聚合消费数据和分析,让车队所有者可以做车队汽油消费的数据分析, 但他的这一想法在当时看来太过前瞻, 因为那时候只有3%的加油站有电子支付的器械. Wright的孙子将这一想法告知波士顿的风投公司, 获得了资金上的支持, 逐步建立了卡网系统. 在2012年, 公司更名为WEX, 独家(proprietary)的处理网络构建完成, 不需要依赖VISA或MA的卡网系统, 可以把交换费拿在自己手里. 加上关于汽油消费的SaaS费用和其他基于大量交易数据而积累起来的信息构建的上层设施为客户提供的各项服务所收取的费用(注意, 这类生意模式就是信息和数据越多, 网络越强, 越能让公司给客户提供有效的情报和信息, 增强绑定并进一步收费), 每一笔交易收取的费用大概是3%的交易费. 公司的第一个客户是Getty Oil. 在那时候, 零售终端的加油站主要还是油气公司所有, 因为那时候这些油气公司觉得一体化整合, 与客户的直接对接, 能够维护客户关系, 因此对于WEX来说, 只需要2B几个大的油气公司, 就可以把大多数加油站囊括自己手中, 这相当于获客成本就很低, 不过后来大油气公司把这些零售终端都剥离出去, 如果换到如今再重新做一遍当时的动作, 可能就会困难重重.

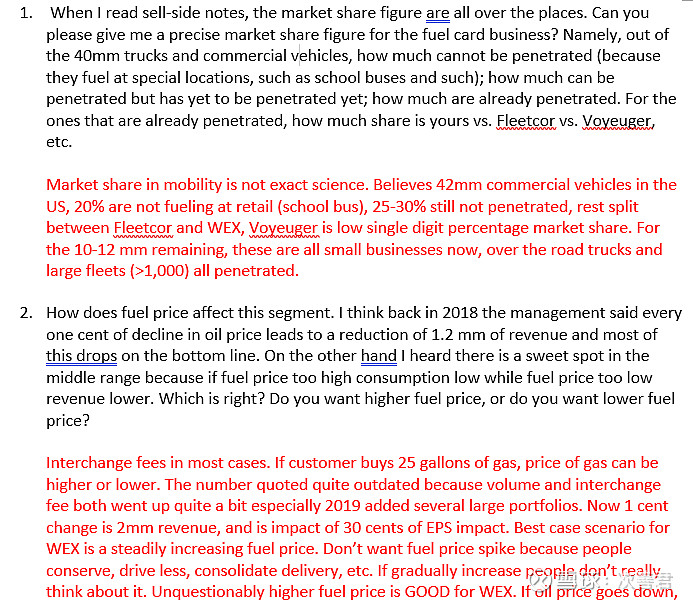

在美国, 每天消耗4亿汽油, 有4000万辆车队中的车辆. 其中1800万辆卡车, 以及60万个车队生意用的都是WEX的卡, 也就是说, WEX的市场份额为25-30%之间. 目前整个市场中,还有30-40%的市场份额是没有使用任何车队支付卡的. 这其中大概有1/2-2/3是压根就没法使用, 因为比如政府机构的车队, 还有学校巴士车队, 这些都有自己的特属的加油站. 其他的竞争对手包括FleetCor/Corpay(这个公司口碑很好,尤其是CEO Ron Clarke,很擅长资本配置), 服务80万个卡车企业主, 2400万辆卡车, 还有Voyager Bankcard. 这几个玩家加起来大概服务50%的市场(问题 — 2400+1800, 不是都比4000要大了嘛?还是说这里头有大量的重合?!) 这里的护城河主要来自于和油品提供商以及零售加油站的关系, 越大的网络, 就越能让加油在全国范围内顺利进行. 比如一辆卡车越过九个州全都可以使用这些加油站, 就会很便利. 不过近些年来竞争度对手有开始蚕食他们的价格和利润率以及份额, 都在承压.

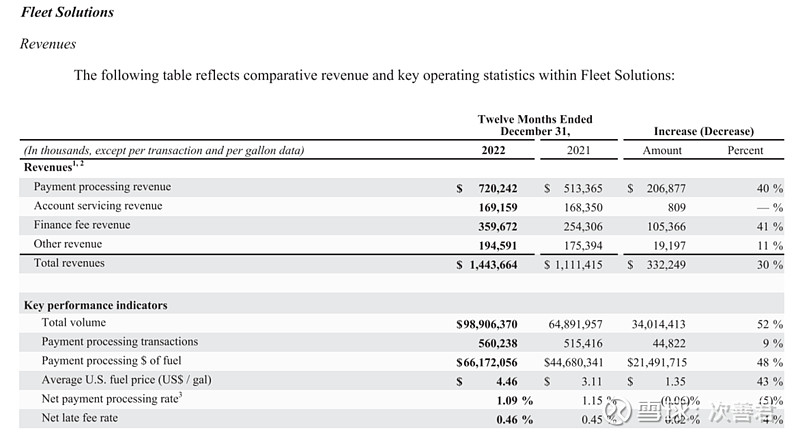

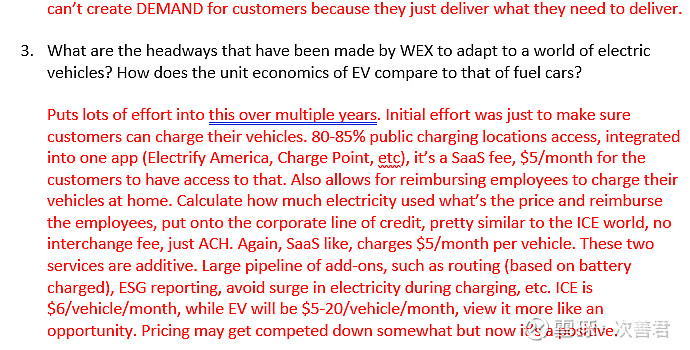

车队解决方案的毛利率大概在72%左右, 经营利润率50%, 是整个生意的大概60%. 公司没有对油品对冲, 因此整个生意模式都对油气的波动有敞口. 如果价格太高了, 那么加油的量就会减少, 如果价格太低, 那么每笔交易的费用就太低, 所以在太高的油价和太低的油价之间有一个比较甜蜜的平衡点. 根据公司2018年的10K,每1分钱的油价降低,会导致营收减少120万美金,而且这个基本都是掉在bottom line上的,比如2013-2016年汽油价格减少了1.38美金,EPS的负面影响为2.7美金/股(车队板块营收的30%是有油气价格的风险敞口的)。另外,当油价太高的时候,过期罚款数量(late fees)也会相应增加, 因为卡车队企业会延迟支付。 这部分费用大概是该部分营收的25%左右(交易费用占45%,延迟支付的费用是25%,剩下的30%是车队订阅卡/开户维护户头和其他费用)。营收方面的客户集中度非常低, 就像一个第三方市场平台一样, 聚集供给和需求, 有双边网络效应, 通过走量获利. 每辆油车的每月变现大概是6美金, 而对于电动车来说, 每个月是5-20美金, 因为电动车还有其他应用比如监控电池的健康, 以及补贴客户在家过夜充电等等. 电动车这块业务主要是因为亚马逊走得很前沿, 卡车越来越多都是用纯电动的, 因此WEX希望也能尽快跟上走在趋势前沿. 这个板块的客户粘性很强,客户留存率超过97%。

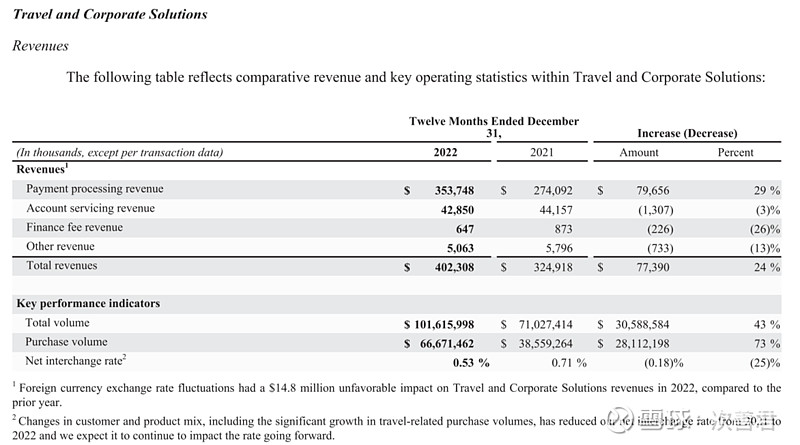

旅行和企业解决方案占营收的20%, 大概是70%的毛利率, 50%的经营利润率, 也非常赚钱. 这里包括B2B支付平台, 旅行中介, 航空公司等用户, 由MA和VISA的卡网驱动, 因此交换费这里要由这两个玩家拿去. 实际上业务分两块,一块是专门针对在线旅行商社的虚拟卡(V-cards)。WEX是最早系统性使用V-卡的玩家,让OTA的客户们能够用限制额度,一次性使用(每次使用的时候产生一次对应的代码,然后卡就消失了)的卡去订房同时仿制诈骗。这部分业务增长很快,但是因为美国由Expedia和Booking两家公司寡头“垄断”,导致议价能力不够强,两家公司会要求WEX降价(目前take-rate是35-70 bps),以量换价,而且最近(2024年上半年)Booking因为内部也有银行业务所以可以把很多之前在WEX的服务转移到公司内部去做,造成WEX的股价近期承压一路跌到180美金/股左右。

另外还提供应收账款和应付账款支付的自动化, 支出管理的SaaS软件等等. 应收账款自动化(AP Automation)和后端B2B支付实际上客户群是很不一样的,主要是给银行,企业,金融科技渠道的合作伙伴,历史上有一个比较稳定的130bps的take-rate。企业支付受益于垂直领域的网络效应(某一个建筑公司的供货商也可能给其他建筑公司供货)。应收账款自动化科技可以将非常枯燥乏味,人力成本很高,而且很容易出错的规范化步骤,比如接收发票,记账,寻求相关管理部门的批准,发送支票,以及核对账单等,进行自动化处理,这时候相关批准人只需要按一下鼠标就可以完成支付任务,大大简化流程,节约时间,降低成本,和减少出错率。这些也是个很赚钱的板块, 不过管理层明确说了还是聚焦于车队生意.

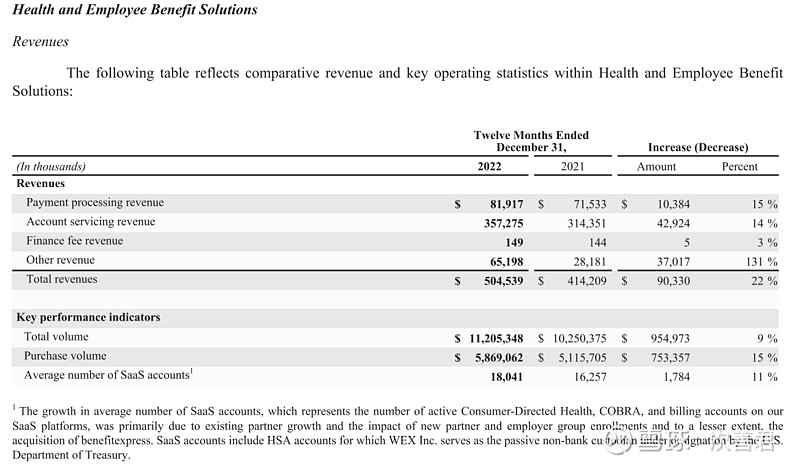

健康和员工福利板块是剩下的20%营收, 提供附带支付的软件, 以及针对HSA账户的员工计划管理(plan admin)服务. 医疗成本的通胀对于这个板块来说是个利好。WEX银行有45亿美金的HSA储蓄, WEX银行完全支持并赋能所有三个板块业务, 并且是WEX的全资子公司. 因为WEX银行, WEX可以获得低成本的资本.

估值角度公司86亿美金的市值对应24.5亿美金的营收,另外自由现金流一年大概是6亿美金,那么从估值角度来说,7%左右的自由现金流收益,公司并不算高估,尤其是如果后面电动车领域能够先发制人,何况每车每月的收入可能更高。不过这个转型属于左右互搏,另外这几年因为ESG考虑,有一些捐赠基金和机构投资者在不断卖出WEX的股票。

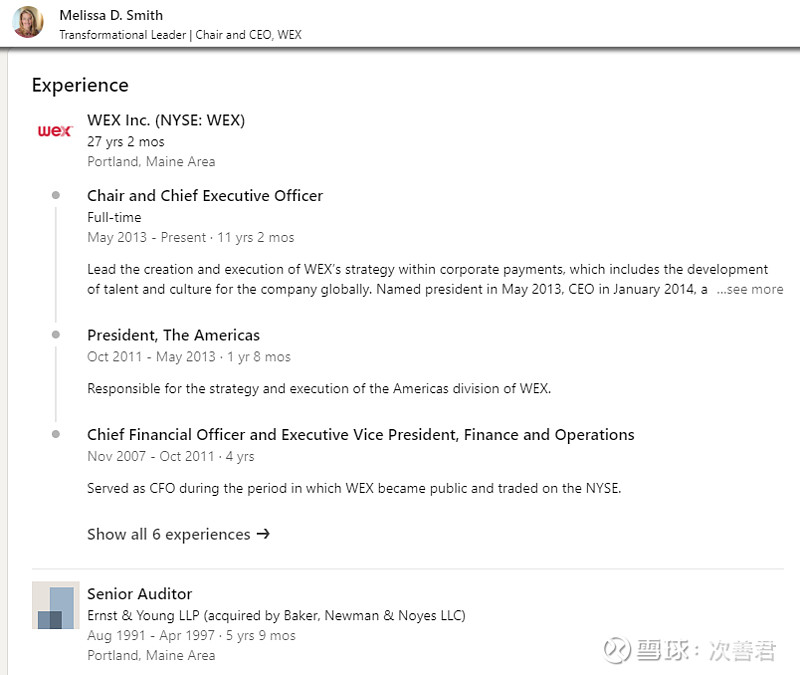

最后谈一下企业的管理层,以及资本配置能力。以下是WEX的CEO Melissa Smith的LinkedIn。是不是很单调?她一辈子就躬耕在WEX,从Planning & Analysis的一个Manager,一步一步做到一个年入一千万美金的董事长/CEO(这两个职责最好分开)。

在2014年,公司支付了5亿美金,做了两起收购,进入了健康支付领域。去年这个板块产生了5亿美金的营收,预期增长MDD,而且EBITDA率在25-30%之间,可以说是很棒的资本配置决策了。

在2020年1月,公司决定作价17亿美金(4.3亿以股票方式支付)收购Travelport Worldwide Limited旗下的eNett,WEX主要聚焦北美市场,而eNett聚焦于APAC和欧洲区域的虚拟卡业务,两者具有明显协同,然后新冠疫情发生了,WEX以不可抗力拒绝继续收购,除非价格降低到5.7亿美金(大幅低于之前的价格),艾略特管理和Siris,两个Travelport的大股东,明显是反对的,并在英国上诉。自身当时也是泥菩萨过江的WEX不得不寻求之前曾以15亿美金(4亿股票形式)收购北美油卡公司Electronic Funds Source/EFS的华平资本的注资帮助。华平也不含糊,6月29日以156美金/股买入57.7万股WEX的股票(9000万美金),再做了一个7年,200美金/股转股价,6.5%票息的可转债,价值3.1亿美金(包括发行和手续费1000万)。有了这批资本的加持,WEX顺利以新价吃入eNett,回头看也是一个不错的资本决策(2019年营收3.31亿美金,EBITDA为9800万美金)。

he

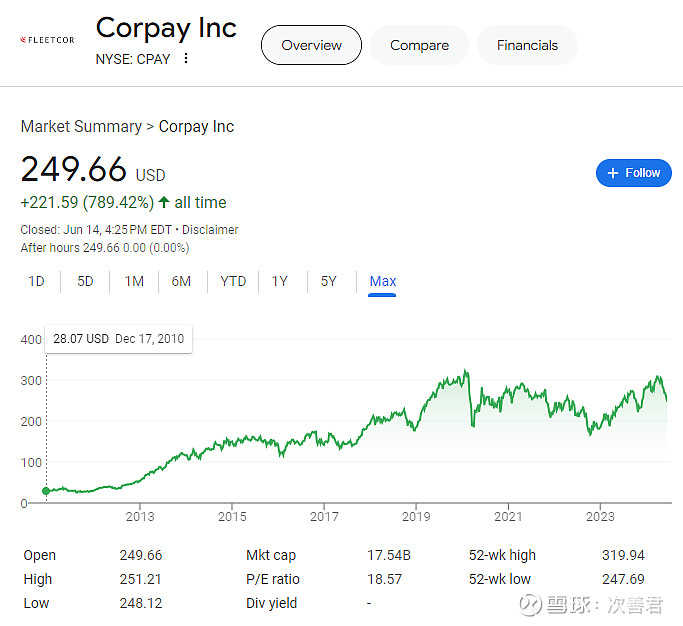

Corpay: 2024/06/15

Corpay这家公司成立于2000年,由Ronald Clarke创办,现在Ronald的身价24亿美金。这个公司原来叫Fleetcor(FLT),后来今年改名为Corpay。

Ronald在投资行业声誉很高,系因其出色的资本配置能力。在创办Fleetcor之前,他于1987-1990任职于Booz Allen Hamilton,1990-1998年时ADP的CMO和部门总裁,1999-2000时AHL服务的总裁和COO。2000年创办Fleetcor,2003年任董事长,2010年上市以来股价上涨了789%。

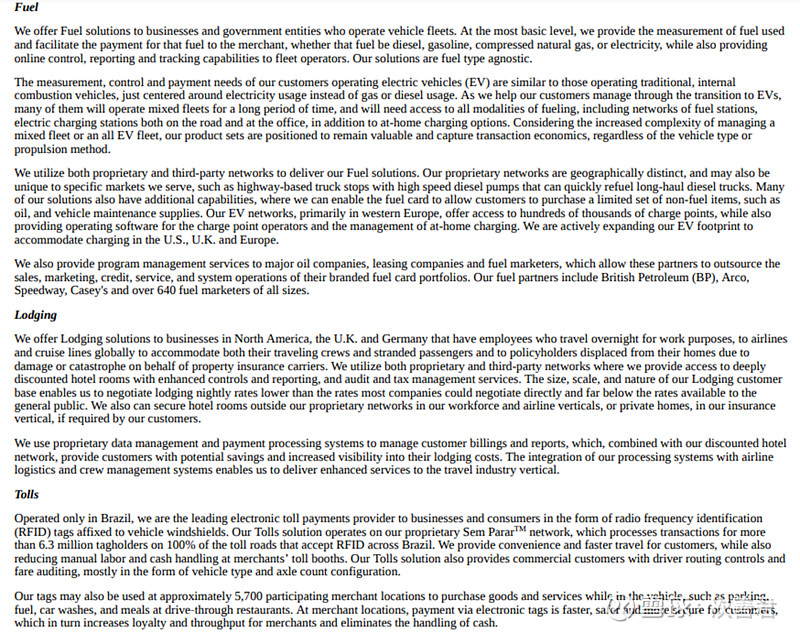

在加油卡领域,Fleetcor和WEX在美国基本是双寡头竞争格局,不过Fleetcor也有英国和欧洲的敞口。酒店住宿领域,公司利用其巨大的规模效应,去协商更低的每夜住宿金额,远低于对于老百姓的居住费用,也低于大多数其他公司去讨价还价获得的价格。公司用自己的数据管理和支付处理系统管理客户报告,让客户享受更便宜的住宿,增加他们对居住成本的能见度。将这个处理系统和航空物流和雇员管理系统整合,让其能在旅行行业提供增强型服务。电子通行费(electric toll)只在巴西运作,减少交易现金的需要,让通行更快更方便,同时还在5,700个商家可以直接在车里用标签购买物品和服务。

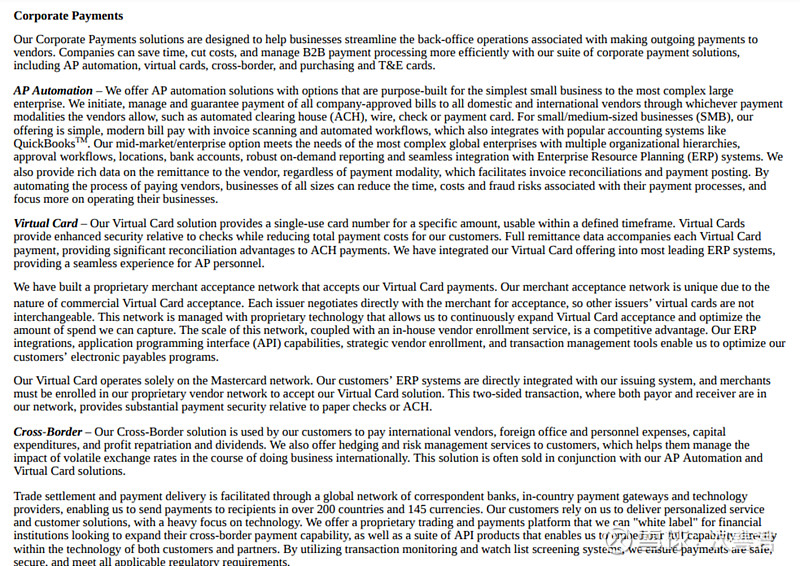

企业支付板块则包括应付账款自动支付,虚拟卡,和跨境支付三个方面。

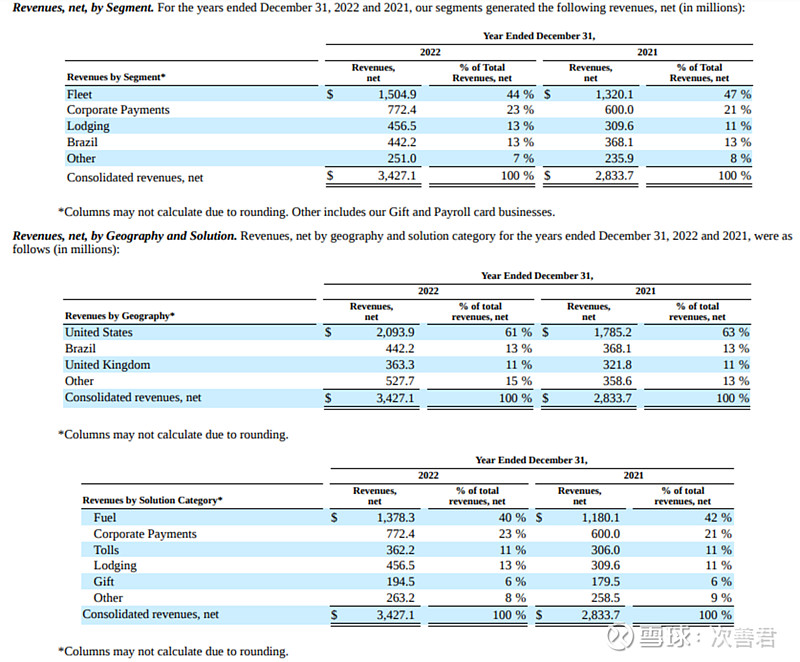

我们可以看到,美国的营收占比为61%,巴西占比13%,UK占比11%,其他占比15%;车队占营收的44%,企业支付占23%,电子通行占10.5%,酒店居住占13.3%。

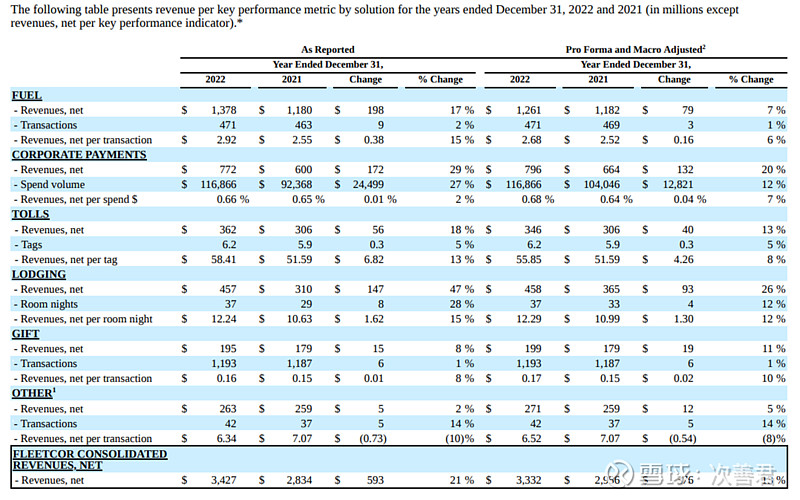

公司吧每个板块的主要驱动力量打开,对于加油卡,交易频次和每次交易大小是驱动力量,企业支付,消费量是驱动力量,电子通行看的是标签数量和每个标签创收;居住看得是间夜量和每个房间的价格等。

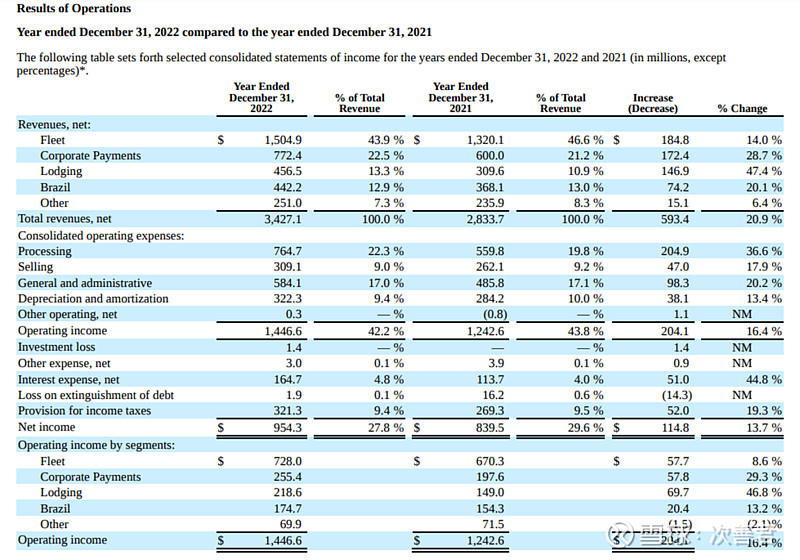

从经营利润率角度来看,车队的经营利润率为48%,企业支付的经营利润率为33%,居住的经营利润率47.8%,巴西(电子通行)的经营利润率39.6%,而其他的经营利润率为27.8%。整个公司的经营利润率为42.1%。

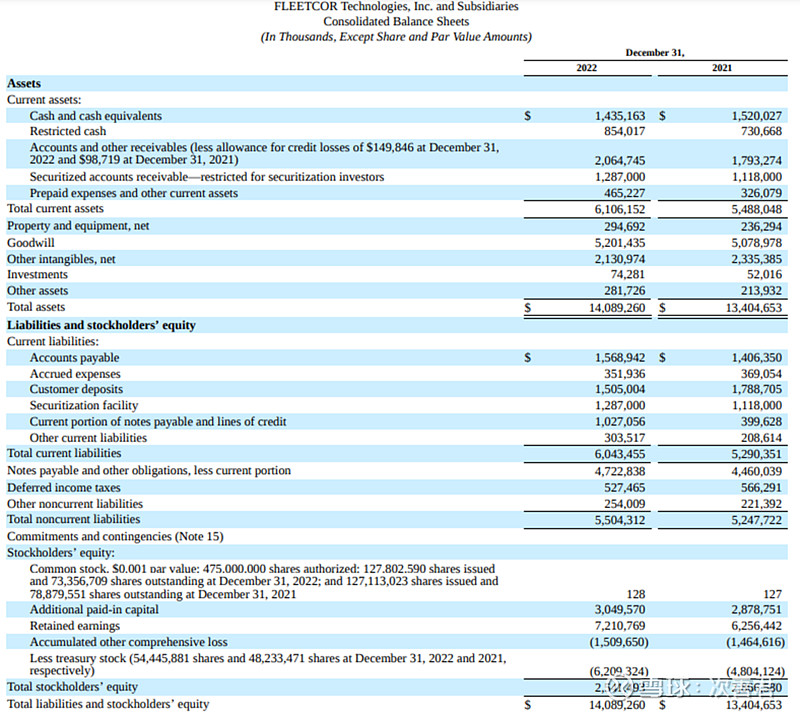

公司账上非受限现金为14.4亿美金,长期负债共57亿美金,也就是净负债为41亿美金。

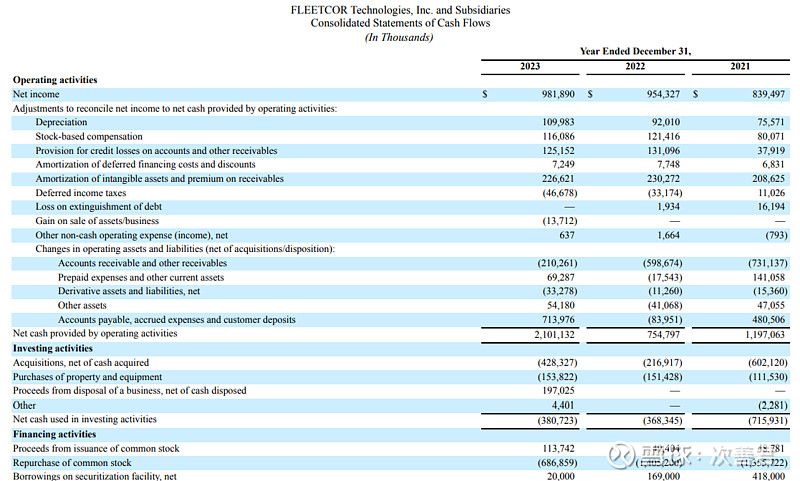

现金流角度,公司的经营现金流大概15亿美金左右,资本开支大概1亿美金左右,扣掉SBC大概又是1个亿,所以正常化FCF大概8亿美金。不过公司惯常收购来增强营收和利润,过去三年平均每年收购花3-4亿美金。13亿美金对170亿的市值,相当于7.6%的自由现金流收益率,还是比较有吸引力的,最近下跌和欧洲局势有关。