The test of a first-rate intelligence is the ability to hold two opposing ideas in mind at the same time and still retain the ability to function. One should, for example, be able to see that things are hopeless yet be determined to make them otherwise. -- F Scott Fitzgerald

如果回到十年前,本地广播电视台公司的股票,似乎有不少做空逻辑。

本地广播电视台的上游是全球广播公司,这些公司对他们而言有更强的议价能力;数字化和流媒体将使广告收入愈来愈少,他们面临的未来就好像本地报纸一般艰难;Cord-cutting导致他们从有线电视运营商那里获得的再播收入越来越少;FCC的监管是一张暗牌,上台一个对整合不友好的FCC监管者可能对整个行业来说都是灾难;广告向来是周期性行业,刚从衰退中走出来的人一定忘不了在下行的底部$辛克莱广播集团(SBGI)$ 和$耐思星传媒集团(NXST)$ 都徘徊在破产边缘。

上面的某些逻辑确实兑现了,但一些本地广播电台(不少已经在过去十年的整合浪潮中被收购)却脱颖而出,逆着所有的宏观挑战,走出了漂亮上行曲线。这是为何呢?

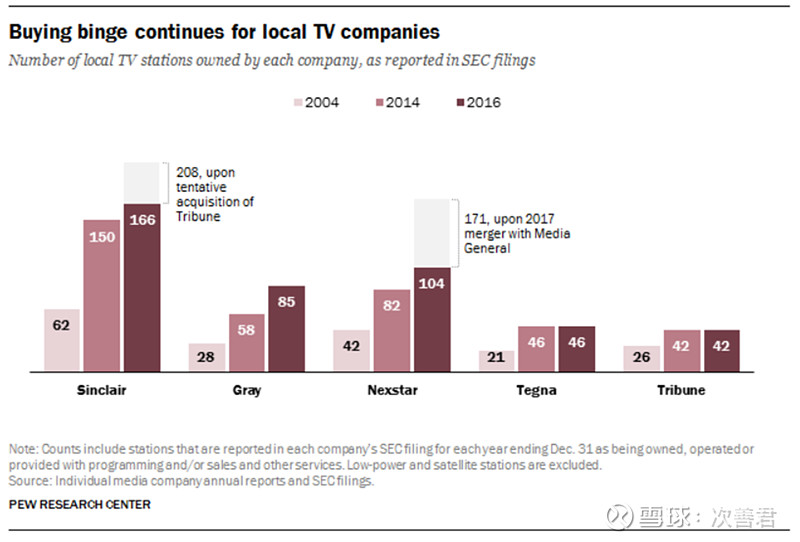

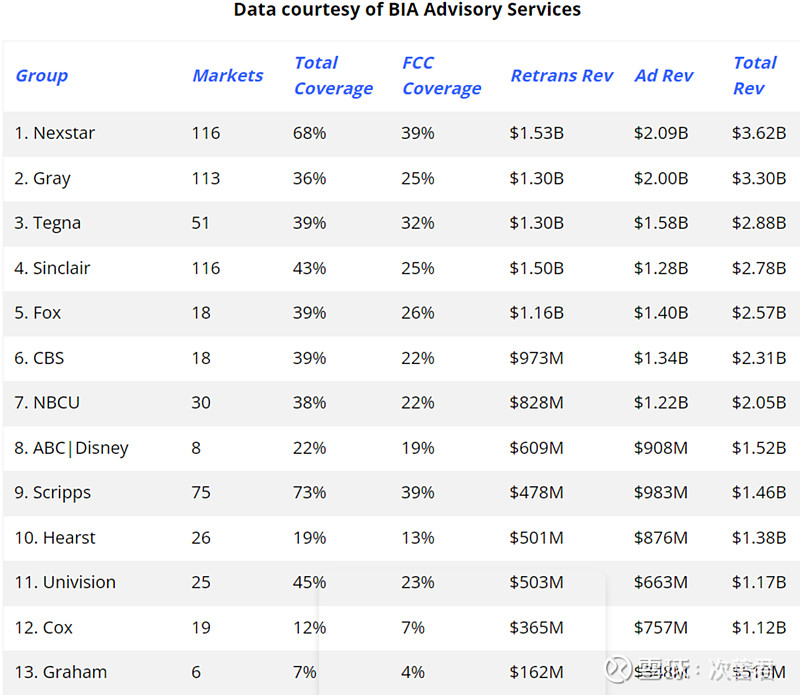

Nexstar这个公司,在美国的115个本地市场中,拥有197个电视台。这197个电视台中,有158个是从属于国家广播电视的--CBS有50个,Fox有43个,NBC有35个,ABC有30个。该公司在2010年的时候排在全美第六,现在已经变成全美最大的本地电视台公司。在前20大电视市场中,该公司在15个市场里有足迹,并且抵达了63%的美国电视家庭。

那么是什么逻辑凌驾于以上的看空逻辑之上呢?我认为有以下几个 -- 这里面有不少是有运气成分的,通过这个案例,我们也可以看出投资不应该孤注一掷,对赔率和概率的理解引导出分散和集中度的配置原则:

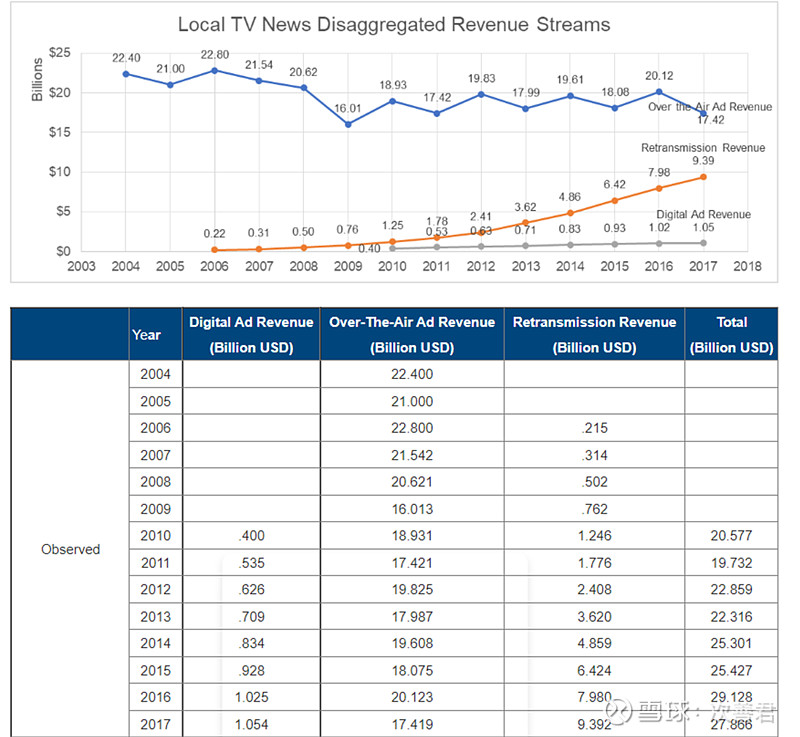

首先,广告收入下滑这个看空的大逻辑,是成立的。但由于这类公司的营收不仅仅来自于广告,因此即便在该看空逻辑上证实,依然不代表公司经营就不能上行。在上世纪六十年代,FCC建立了“必须传输法令”(Must-Carry Rules),要求有线电视运营商必须承载所有本地观众较多的电台。在1985年和1987年,法院决定该法令违反了宪法修正案的第一条。这对有线电视公司有利。国会在1992年通过了有线电视法案(Cable Act),此后电台可以以三年为一个周期,或要求有线电视无偿传输信号,或要求有偿传输但有线电视可以拒绝。一开始有线电视公司的反应是激烈地拒绝。经过十几年的博弈,从2000年中期(2006年为分界点)开始,本地优先电台成功地让有线电视有偿地再播其内容。这部分营收变成了Retransmission Revenue,并且随着时间一路攀升。

这么小的玩家们居然在$康卡斯特(CMCSK)$ 等巨头面前分到了一杯羹,可谓是一个巨大的成功。不过,别忘了,小玩家背后其实是四大全国广播公司,他们的很多强黏性内容和体育权力(Sport Rights)是不可或缺的,因此并不完全是这些小玩家的巨大成功。而且,诸如CBS这样的玩家,也要从本地广播商身上拔毛,所谓的从属成本(Affiliate Fees)和逆向报偿费(Reverse Compensation Fees)都是要本地广播电台支付的,其中逆向报偿费常常是再播费用的一个固定的百分比。国家广播电视网络对本地广播电台的议价能力较强,因为全国新闻和直接面向消费者的内容都在前者的手里。一定程度上,本地广播电台真可谓是夹缝中生存。

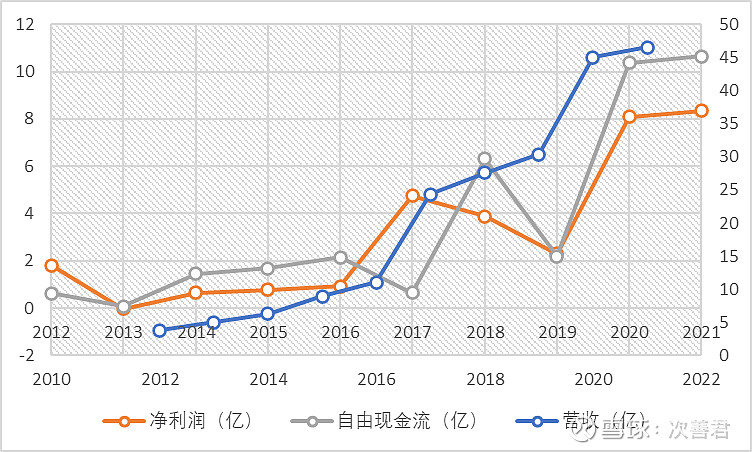

单从NXST的角度看,2014年再播营收占总体营收比例为25%,到了2019年上升到了45%。

其次,在2010年,有一个著名的最高法院案例,叫做Citizens United vs. Federal Election Commission。这个案例免除了企业,工会及其他集团对选举表达意见的花费限制。过去十年,由于该法案,以及美国社会不断的政治化和两极化,广告收入开始在偶数年(尤其是选举年)大幅增加,这一点在上面那张图中应该是比较明显的。这部分政治类广告的增量,很大程度上对冲了非政治类广告的下滑。

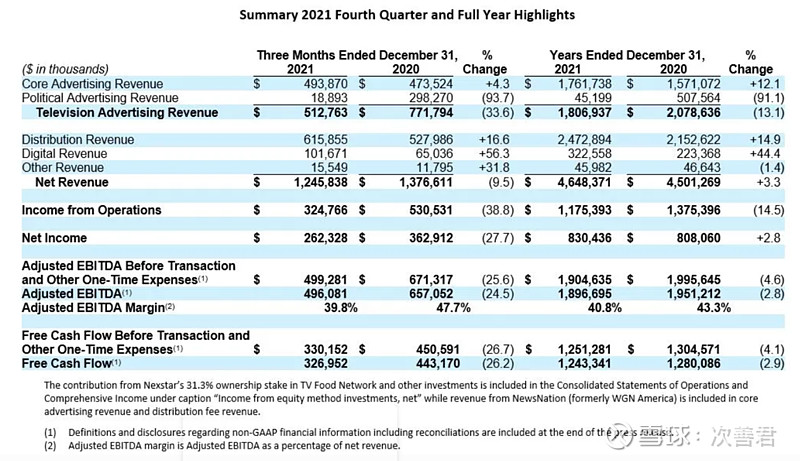

这一点我们在公司的2021年年报中就可以清楚地看到。

最后,FCC恰好上来了一个对行业比较友好的监管者,也因为这个原因,整个行业进入了整合阶段。美国的广播,又叫Over-the-Air (OTA)传播,基本就是上文提到的四大在做。但实际上OTA信号都是由某个市场中的某个电台来传播的。比如迪斯尼旗下的ABC有超过240个本地广播电台的覆盖,但只有其中8个是O&O(Owned & Operated)的。剩下的非O&O的电台在历史上都是由本地的一些小企业主所有,他们通常拥有七八个本地广播电台。自从上世纪90年代以来,行业逐渐整合,而在过去十年中已经整合得比较大的几个公司彼此之间还进行了整合。

比如2017年公司通过收购Media General增加了65个电视台,2019年又通过合并Tribune Media增加了31个电台,在两年之内就基本让电台数量翻了倍。随之而来的,是迅速增长的营收,经营利润,和自由现金流。【当然,并购也并非总是一帆风顺,比如SBGI收购迪士尼甩卖的福克斯手中的电台,就因承受了太多的债务,目前经营亦无起色。】

结合第一点,我们可以发现,本地广播电台的核心看多逻辑,是市场集中度不断提高背景下的一个个区域市场的寡头垄断格局。是在这种竞争格局背后,这些生意持续保证了极好的单元及整体经济效益。

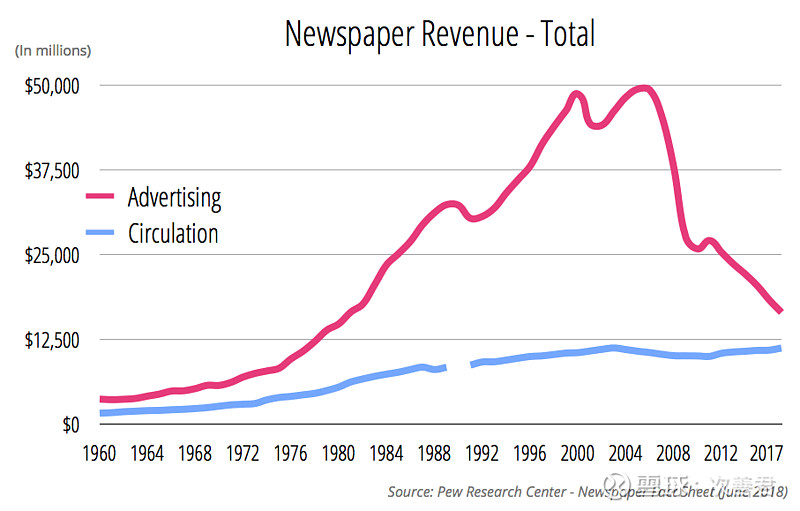

有人可能会问,那么为什么本地报纸作为本地纸质媒体的载体,同样经历了行业整合与洗牌(25个公司拥有2600家本地报纸中的1/3 vs. 本地电视广播站1400个由30个企业完全把控),为什么衰退要比电视快那么多呢?我觉得最本质的可能还是媒介自身的属性--电视适合选举式的辩论的广告传播,而且画面对于大多数区域市场的美国人而言,总体还是要比密密麻麻的字更加容易接受。最终还是消费者买单,消费者买单传导到广告商投放广告上,资本精打细算,广告收入是各个媒体有效性的最好指标。

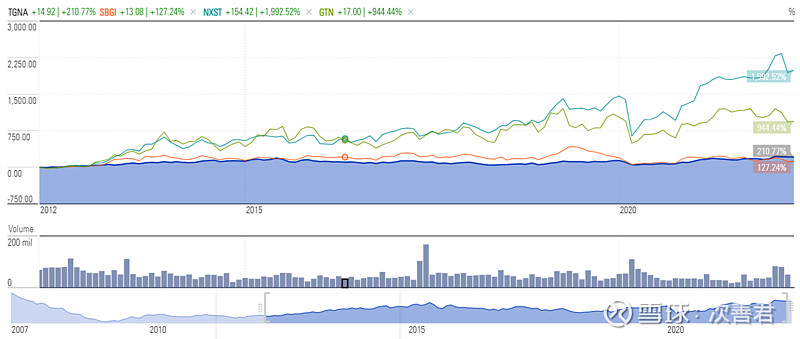

基于以上三点核心原因,我们看到,本地有线电视行业的企业过去十年的股价表现,是不逊色的:

图中蓝色为Tegna,红色为Sinclair,青色为Nexstar,绿色为Gray。四个公司在过去十年涨幅至少也有127%(算上分红为年化11.5%)。

当然,我们还要记得的一点是 -- 广告是一个周期性行业【这也解释了为什么脸书的估值比谷歌低,谷歌的市值比苹果和微软低】,因此一定程度上,这些股票又是成长周期股。由于自由现金流强劲(比如Nexstar一年能产生10亿美金的自由现金流),这些公司有时会误以为自己是“公共事业股”,承担不少的债务。比如SBIG身上38亿的净负债,NXST身上70亿的净负债,等等 -- 这也是为什么2008年那一波杀下来会杀得那么凶,因为这些公司隐藏着的是杠杆背后的杠杆。

未来十年,是数字化和流媒体的进一步渗透这条逻辑,还是区域寡头垄断市场进一步整合叠加政治宣传支出与再播营收增加这条逻辑占主导呢?我个人倾向于前者。让时间来证明吧。