惠普主要生产个人系统(Personal Systems)和打印机。

其中个人系统占营收比例的2/3:

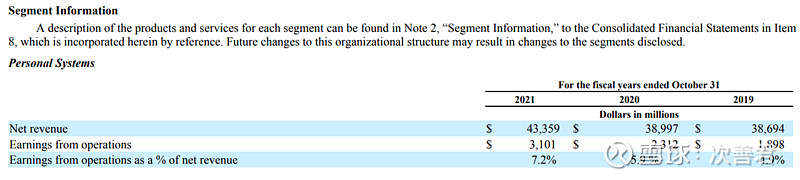

其经营利润率过去三年分别为4.9%, 5.9%, 和7.2%。

很多人觉得这个业务是夕阳产业。公司的着眼点主要在推DaaS的商业模式,同时通过增加游戏和高端产品的销量来缓解核心业务承压带来的业绩挑战。惠普的DaaS帮助买方提供生命周期的技术服务,让企业的IT团队可以不用管硬件管理,同时提供大数据下的分析结果,提前帮助管理团队防患未然,减少故障导致的工作停滞。每月缴纳费用的商业模式也缓解了不可测的大笔资本开支导致的现金流不稳的问题。

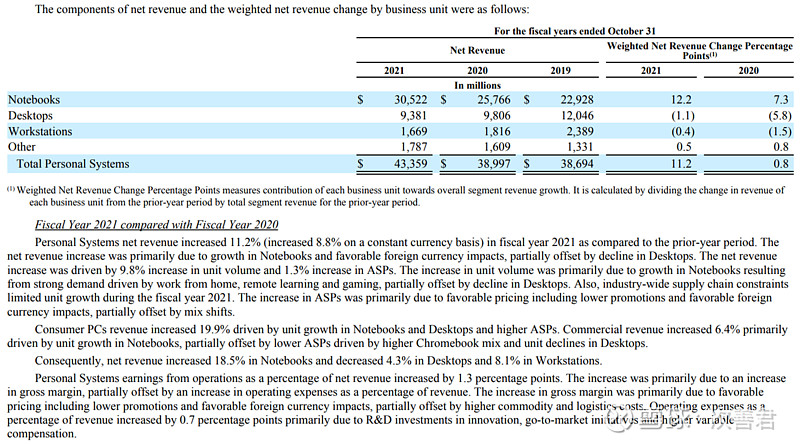

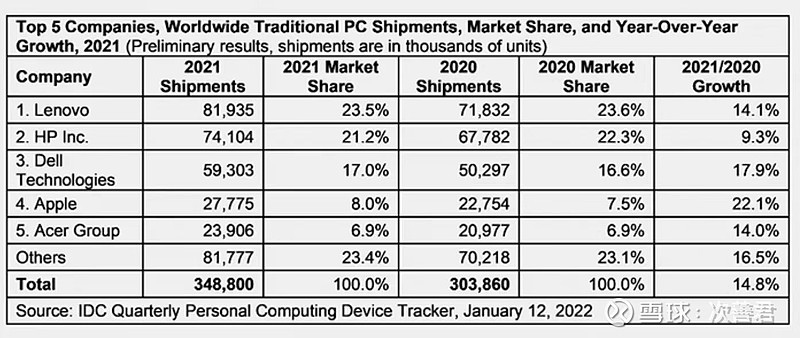

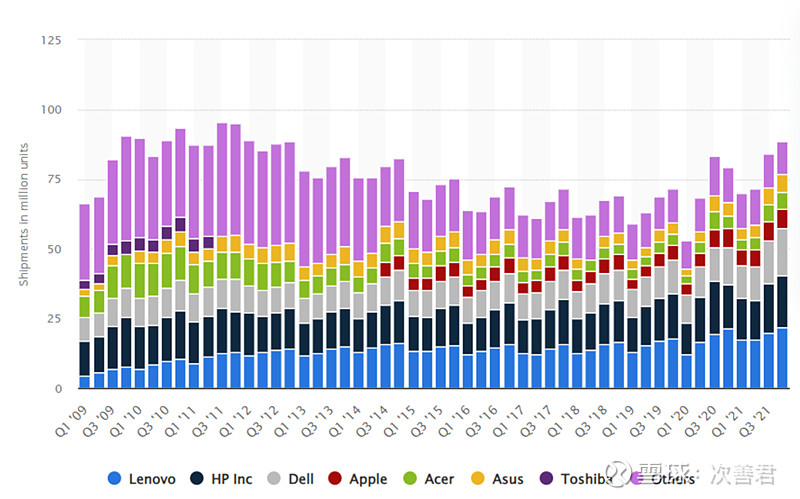

另外,这个行业是寡头竞争格局,真正的大头只有HP,联想,和戴尔三家,其他的规模都不大。这三个的市占率加起来有61.2%,虽然产品同质化,但寡头格局有规模优势,三寡头格局相对来说出价也不是那么自相残杀。赚不了大钱,但却是稳稳的小确幸。

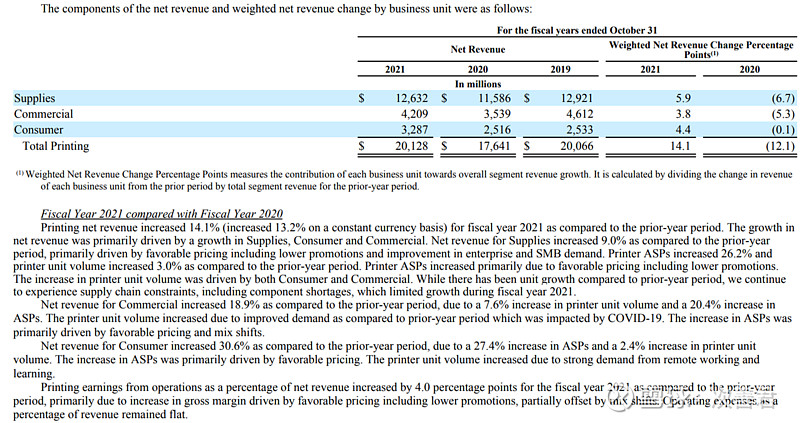

打印业务占营收比例只有1/3,然而公司比较赚钱的还是打印这块业务:

我们可以看到,这块业务的经营利润率可以达到15%甚至更高。

在打印业务里面,占比60%的是供给(Supplies),分为墨水(Ink)和墨粉(Toner)两类。Commercial和Consumer这两块对应的主要是硬件。我们可以看到,由于居家办公,因此消费者端过去两年的增速要远好于商业端的硬件销量增速。

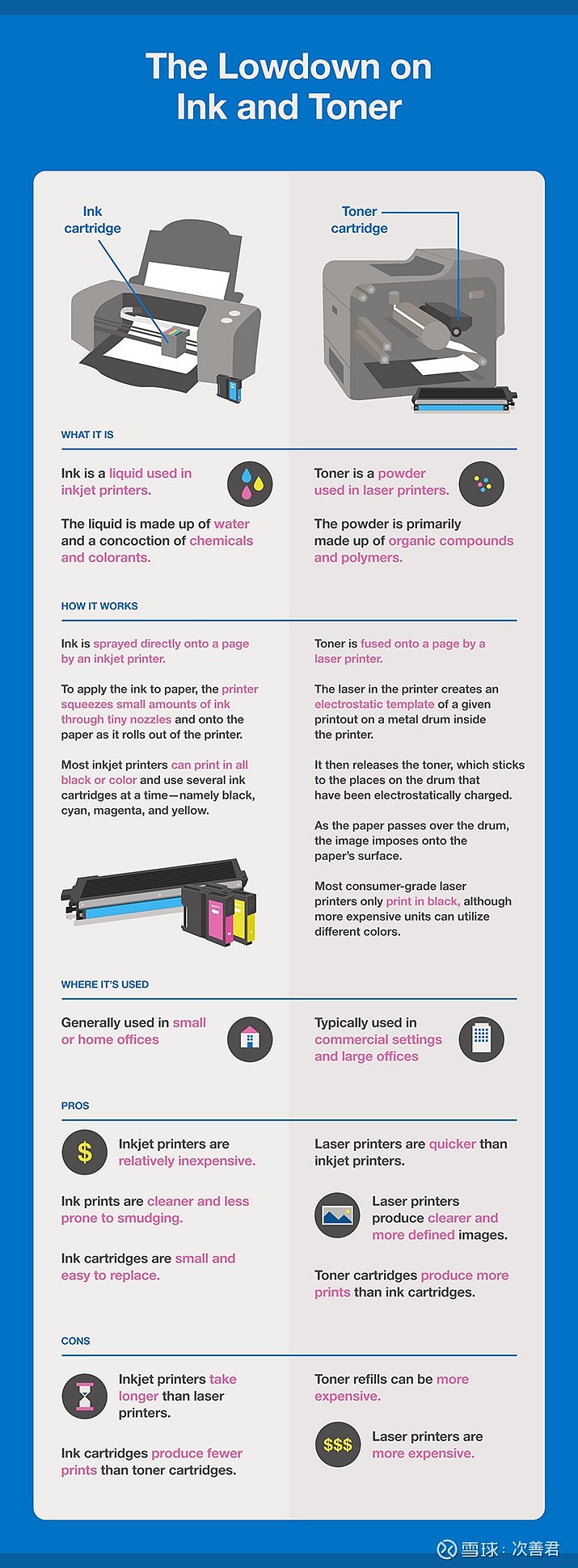

墨水比墨粉便宜,墨粉比墨水耐用;墨水主要用在家用和小企业的打印,墨粉主要用在中型和大型企业中。很有意思的一点是,尽管墨粉价格要贵更多,但对于惠普来说,墨水的盈利能力要比墨粉高。

打印机分为两类,一类是数字打印机(Digital)的,一类是胶印机(Offset Printer),后者主要用来打印大量相同类型和内容的文件。

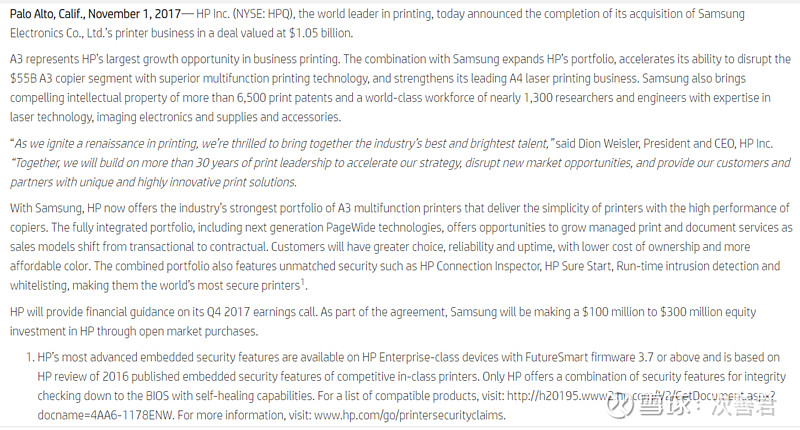

公司还在推A3(比A4大一倍,着重于图标,图画,和表格的打印)以及3D打印。为了推进A3业务的发展,公司还作价10多亿美金,在2017年整合了Samsung的该业务。

这些都是比较有前景的行业。公司的创新能力基因还是在的,比如Sproket打印机帮助移动手机快速打印,不需要使用墨水,这类产品因便捷在休假期间尤其受欢迎。惠普的Instant Ink项目还让客户按月付费,按照打印页数来支付,而非事先付钱买墨。这种订阅模式服务在打印机墨水不够的时候自动把墨水寄到商家那里;如果商家打印超过每月规定页数,惠普会收取更高的费用。这种服务对于个体户来说尤其受欢迎。

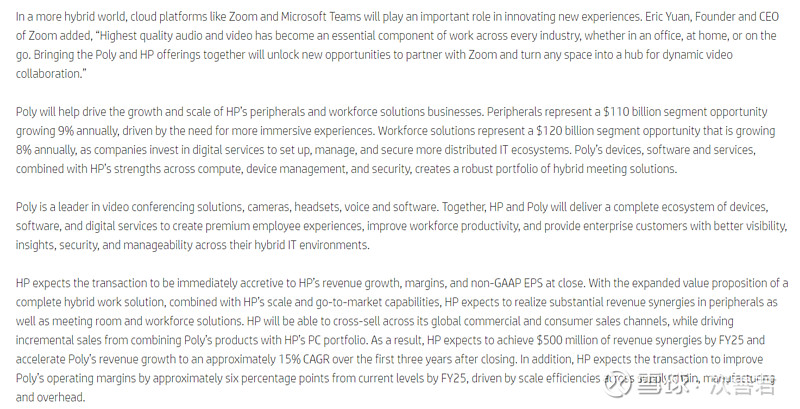

最近HP还收购了$缤特力(POLY)$ 。缤特力公司是轻量通信耳机、电话耳机系统及配件根据缤特力品牌的全球业务和消费市场的领先设计者、制造商和营销商。此外该公司根据该公司的Clarity品牌生产和营销特色产品,如听力障碍者的电话以及有特殊通信需求的人的其他相关产品。通过收购POLY,HP希望打造一个领先的混合工作场景产品&设备供应商。Zoom的创始人Eric Yuan很看好这笔交易,认为收购完成之后的惠普能给Zoom的服务带来更好的体验。

收购价格为17亿美金左右,同时承担16亿美金的债务,整个企业价值为33亿美金。

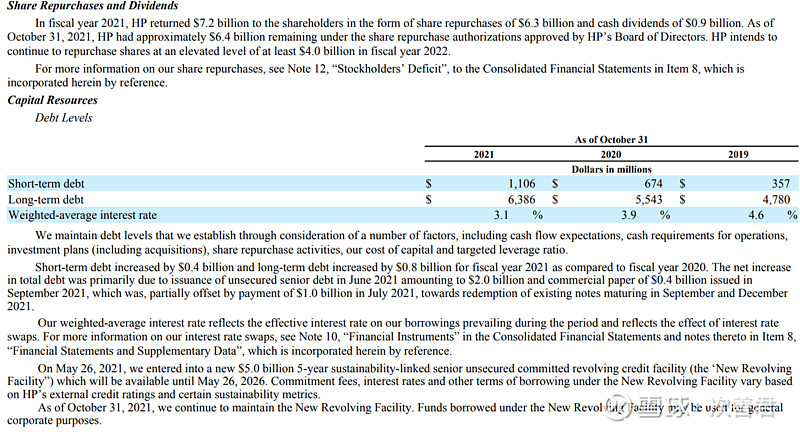

之前$施乐(XRX)$ 在艾坎的怂恿下要收购惠普,被惠普拒绝了,理由是出价太低。看现在的价格,似乎他们当时这么做是对的。但如果没有施乐,公司也不会采取后来50-75%,现在100%的FCF都以分红和回购回馈股东的资本配置形式。

当时施乐的出价为350亿美金,而该公司现在市值已经有422亿美金了。仅仅在去年,该公司就分红9亿美金,回购了60亿美金。

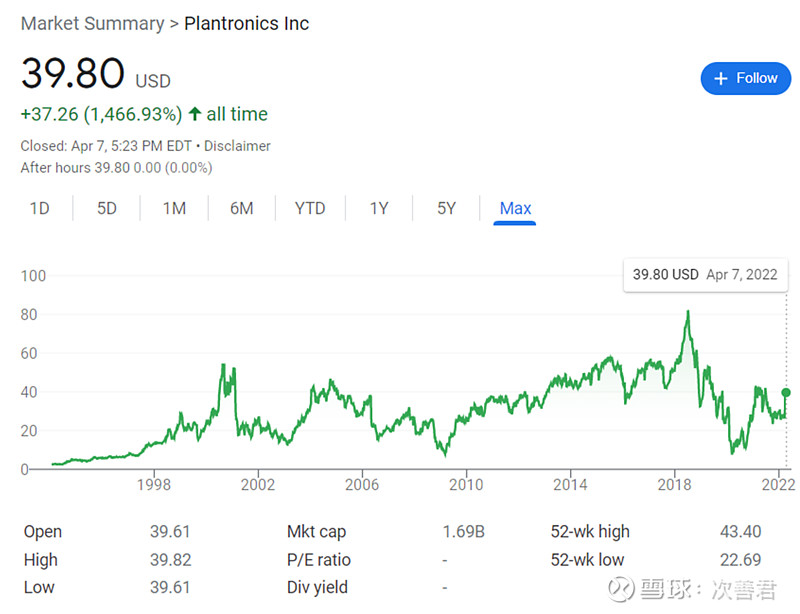

拉长时间看,惠普是一个不折不扣的长牛股。

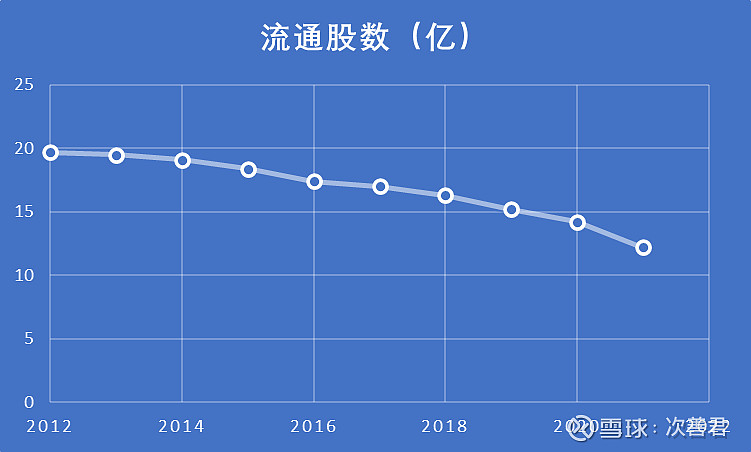

通过不断回购,股东的所有权也随年递增。

如图所示,该公司的股东回馈意愿还是很强的。

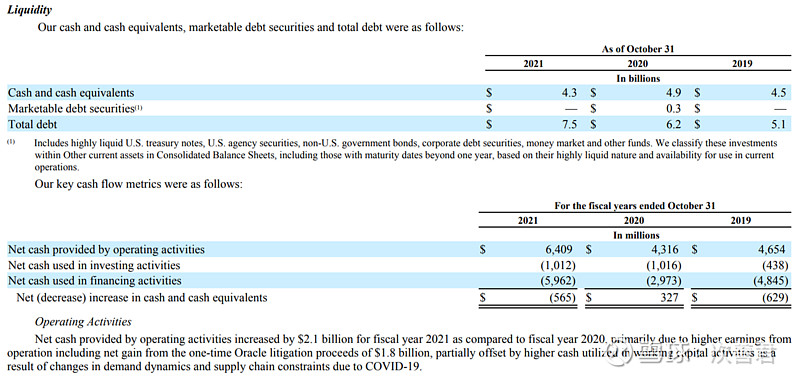

同样强大的,是公司产生自由现金流的能力。

注意,这个公司是没什么负债的。如下图所示,公司截至去年年底,净债务只有32亿美金,大概就只有去年产生的自由现金流的一半。

尽管公司看上去总债务在过去两年内有增加,但因为央行的利率政策,该公司的债务平均利息成本这两年一直在下降。

铺陈了那么多,剩下的多空对垒观点陈列就是水到渠成了。

多头逻辑:

第一,估值很低,前瞻市盈率只有8x,自由现金流收益率有13%,过去十年平均每年能产生35亿的自由现金流;

第二,基于第一点,公司还积极通过分红和回购将资本回馈给投资者们。艾坎在投资惠普时说过,这类公司长期产生大量自由现金流的时间,往往久于市场的预期。市场对这类标的会因没有“前景”而悲观定价,因此只要有资本回馈意愿,长期来看在真的“衰退”前能产生的自由现金流和资本回馈总额会让初始投资获益颇丰。毕竟,PC和打印市场,和报纸相比,还是有很大的不同的;

第三,PC市场的市场格局竞争相对温和,且惠普是头部玩家。未来十年的每年PC销量预期为3亿台,过去十年仅2.5亿。同时DaaS的服务让现金流更加可靠;

第四,打印市场相对稳定,惠普有一个核心位置,且通过订阅制变得越来越像一个服务类商业模型,现金流稳定;

第五,A3,游戏和高端PC,移动端打印,以及3D打印等创新领域发展可期,公司底层的创新能力还是很优秀的。

空头观点:

短期来看,其实惠普的空头观点还是不少的。

第一,过去两年因为新冠影响和居家办公,让销量和盈利“虚高”,随着正常化的推进,惠普的盈利能力或岁时间迁移而降低。虽然有低估值作为保障,但E的下降,代表着P不动的情况下PE自动提高;

第二,打印在疫情中受益,打印机及其他硬件的ASP远高于平均,墨水的销量比墨粉好,而墨水本身又更赚钱;

第三,基于上述两点,以及最近的POLY并购,资本回馈可能减速;(不过公司虽然今年“只”回购和分红40亿美金,依然是市值的10%+了)

第四,惠普进入3D打印较晚,在玩catch-up,是否能在该行业变成翘楚,有待观察。