大多数人讲到央行降息利好资产所有者,多半会觉得穷人的日子越来越苦,因此从这里可以导出,穷人的生意也越来越难赚。事实上这是不对的。

穷人越来越多,穷人的市场就越来越大,穷人的生意,也就越来越好做。不信,看看08年后的近十倍股$达乐(DG)$ 和准十倍股Dollar Tree 。除此之外,还有一家市值远小于这两个一元店的公司,也默默在过去十多年中赚的盆满钵满,数着钱,偷着乐。

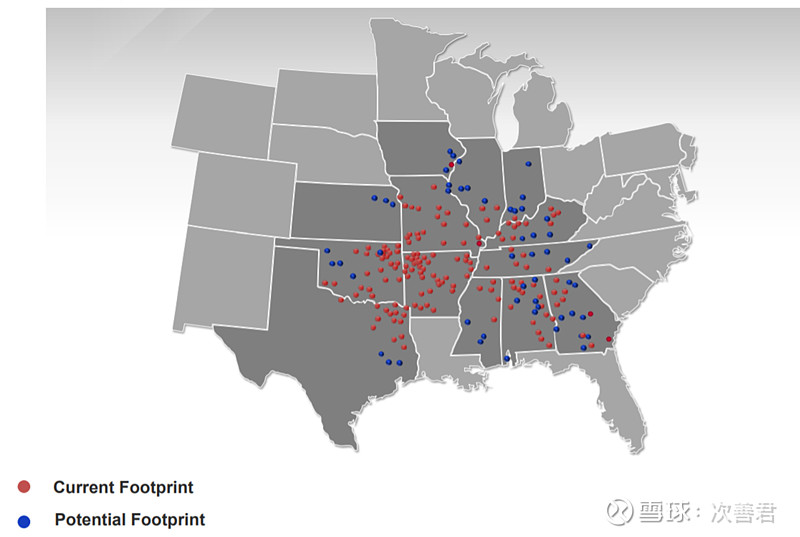

成立于1981年的$美国汽车行(CRMT)$ 在全美范围内有153个经销商,分布在美国的中部和东南部,包括阿拉巴马,阿肯萨,佐治亚,伊利诺伊,印第安纳,爱荷华,肯德基,密西西比,密苏里,俄克拉荷马,和德克萨斯等。这个公司在2006年的时候只有85个经销商,在2009年到2015年间增长迅速,变成142个,平均每个经销点每年可以卖321辆二手车。2016年之后又逐渐减速。公司在开新的经销商店面的过程中非常审慎。

CRMT只做穷人的生意,而且这些不是一般的穷人,而是没有一点可支配收入,普遍没有存款,甚至没有银行账户的人的生意。CRMT的生意模式叫"Buy Here, Pay Here",卖的车子主要都是开了7-12年之久,90,000-140,000英里之多的,同时专门选择很小的社区去开,这些社区的居民数量往往在50,000人或以下。背后的逻辑有以下几个:

第一,这些小的社区往往没有公共交通,而没有公共交通让开车工作变得必要。对于很多这里的“打工仔”来说,车子不是可选消费品,而是必须消费品。

第二,由于这些人的信用记录很难查,而还债又是这门生意关键性的任务之一,所以在小镇里口口相传所获得的信息尤为宝贵,有点类似中国的农村,谁的人品好不好,村里大家都知道。

第三,和第二点相对应,如果这个经销商口碑好,那么推荐的客户就会接踵而来。信用好的客户推荐的客户往往也会不错,而这些客户对CRMT来说往往最赚钱。

最后,在这些地方开店成本比较低,本身经营模式里就没有$车美仕(KMX)$ 的大库存和大展厅,一般50万-150万就可以开一个新点,做得好的话一两年就能开始盈利。

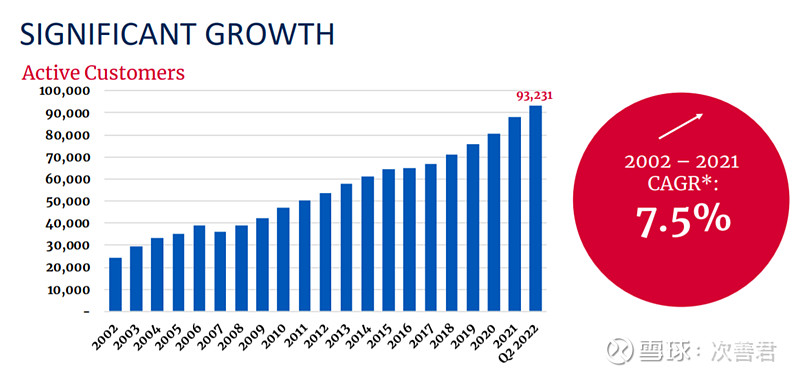

就通过这种模式,公司的活跃客户在过去20年中,以年化7.5%的速度增加。由于旧车的价格也在不断涨,比如2006年的时候是7,500美金/辆,2016年是10,500美金/辆,2020年是13,365美金/辆,2021年已经超过了16,000美金/辆。尽管这种短期的涨幅可能不会持续,但拉长20年的时间去看,CRMT依然取得了年化11.3%的营收增速。

长期称重,CRMT的股价虽然波动很大,但总的来说还是对应了营收和盈利的持续增长。

有趣的是,公司股价的β虽然很大,但公司的营收波动却远没有这么大。举例来说,2007年的营收是2.4亿美金,2008年是2.75亿美金,到了2009年一跃到了2.99亿美金,金融危机是什么?我不知道耶。再看新冠期间,2019年是6.69亿的营收,2020年到了7.45亿,2021年则又跳到了9.19亿,过去十二个月已经达到了10.36亿。【公司财年于4月结束】这个业绩,用“稳如狗”来形容恐怕不为过。

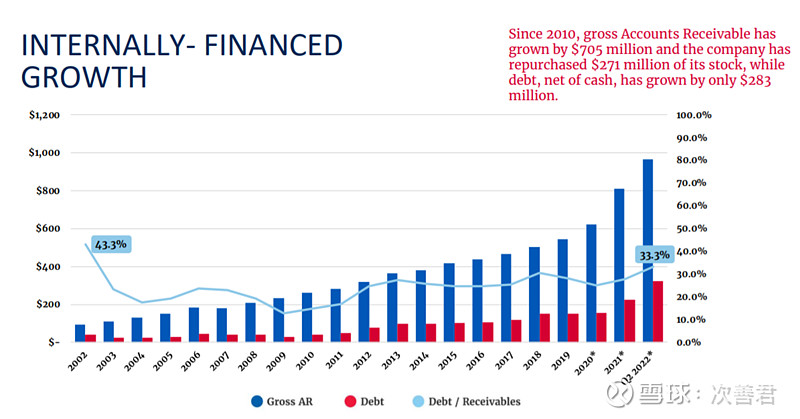

与之对应的,公司的应收借款也随着规模的增加而不断增加 -- 不过,这个增量,基本都通过内生增长对应消化了,并没有给公司造成更大的财务负担。【虽然笔者对公司在自由现金流产生能力一直贫血的情况下举债回购表示疑惑,毕竟这只是一种Recapitalization罢了。

除了贫富加剧导致公司的潜在市场规模增加之外,2019-2021年的那波行情还有一个重要的催化剂 -- 政府发钱!

这个生意的盈利主要靠以下几点:

第一,聚焦做高毛利的生意。买8,000的车,卖16,000,这也是为什么公司过去十年的毛利率一直稳定在45%上下。

第二,虽然首付只要求7%,但固定利率很高,通常在16-20%之间。

第三,由于车子本身年龄已经很大,里程已经很高,因此贷款的账期往往不长,历史上在27-30个月,今年在34个月。账期不长就导致要经常买新换旧,就存在复购 -- 复购的往往是不错的生意,所以和推荐客户一样,复购客户也是CRMT赚钱的很重要的生力军。

最后,讨债是这个模型的命门,CRMT会鼓励客户在拿到工资的那一天来交钱,确保公司是第一时间收款的。如果客户耍赖,公司也有第三方追债服务会伺候客户,并在车子里都装了GPS,实在不行就拿客户的车子来抵债。当然,车子本身就不值钱,卖那么高毛利其实是利用了当地客户的特点和低需求弹性,而且追债会坏了在当地的口碑,因此一般来说不到万不得已公司不会用这招。

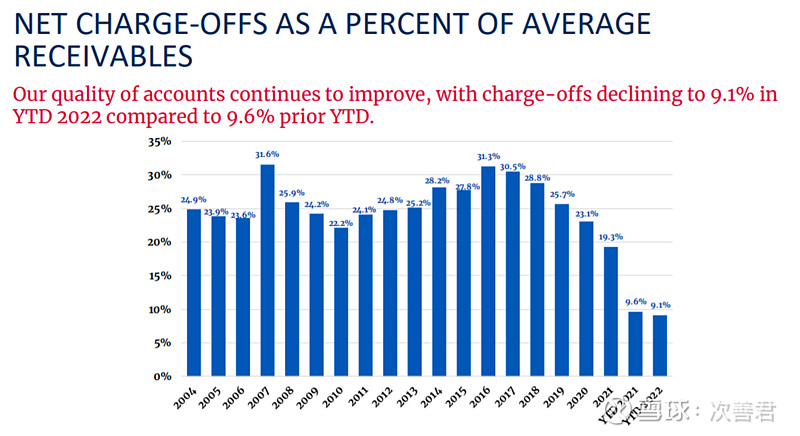

即便如此,公司的信贷损失占营收的比例也一般在20-30%之间,27%是个很正常的数字。但过去两年,这个数字却跳水了!

这显然是新冠疫情下储蓄增加+政府发钱的后果 -- 没错,政府发的钱,又变相流入了DLTR,DG,和CRMT们的腰包中,他们变成了新冠疫情最终也是最直接的受益者!

在这个背景下,打出一个逆天的业绩,也就不奇怪了。

由于EBITDA大幅增加,公司把债务杠杆也加了上去。如果对比2021年和2018年,我们会发现债务基本翻了一倍。

在目前的宏观下,我个人并不看好CRMT这个公司,原因有以下几个:

第一,政府发钱是一个一次性事件,销账率随着时间流逝会重新回到均值;

第二,通胀加剧,食品和日常用品价格提高,底层工资如果不及时大幅上调,坏账率和需求会双双恶化;

第三,二手车价格上涨从均值回归角度来看不可持续。目前二手车批发价格上涨主要与新车销量因芯片原因不足等因素相关。

第四,再长远一点看,新车销量的当下不足,代表下一个周期到来的时候二手车数量不足,成本压力增加,如果不能转嫁给客户,就会造成CRMT的盈利能力下滑,这一点在2016年的下行周期里很好地演绎了 -- 也给长期投资者提供了一个不错的买点。

最后,公司的现金流状况一直不算太好,在这个情况下把债务翻倍到3亿多,如果商业周期下行,安全边际何在。[虽然根据公司披露,循环信贷系统的利率大概在2.85%左右,而且还有1亿美金左右的借贷空间。】

综上,尽管CRMT的经营模式很有特点,看上去PE乘数也很低,但目前若是因低PE买入,恐怕是踏价值陷阱。

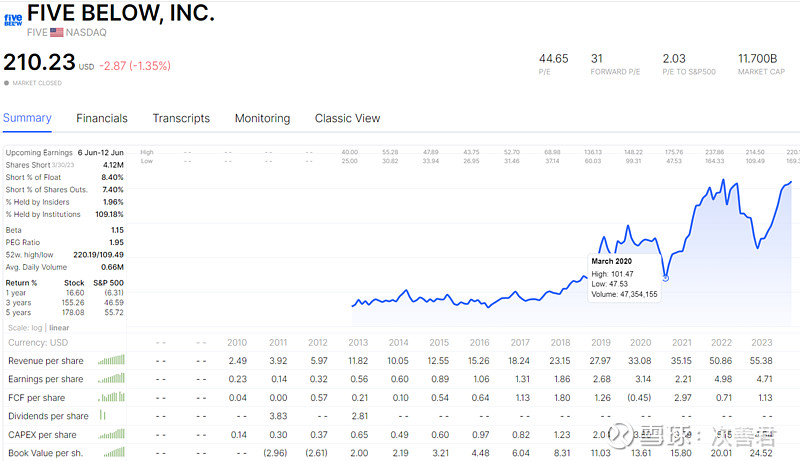

另一家不是针对穷人但是每次单价很低的店叫做Five Below,注意到这家零售商主要是因为Giverny Capital的Francois Rochon。神奇的是,即便是2020年某段时间这个公司压根线下店就没法开门,公司的TTM PE最低也才15x。一般来说,交易PE的带宽就在30-40x之间。也就是说,市场给了这个公司无敌自信的估值。

——————————————————————————————————————

FIVE:

这个公司在IPO的时候在17个州有200家连锁店,目标是做到2000家店。然后后来随着业务的发展不断提升渗透和目标店数。

去年是1340家,目标2030年做到3500家。从下图中我们可以看到,公司的成长性主要来自于开新店(而非老店的同店增速)。

用其CEO的话来说,他们的店就是一个“有趣的店铺/Fun Store",这个店铺平均规模8500 Sq Ft,客户每年访问次数平均10次,52%是规划访问,48%是在商超恰好看到就进去了。每个店分为八个”世界“,包括Style, Room, Sports, Tech, Candy,等等。一般来说是4000个SKU(比起Dollar General的7500个SKU),但是1/3的货是白牌(private label),价值较高。SKU数量较少在一定程度上弥补了其业务的规模较小的缺陷(比起DG和Dollar Tree),让其在这些聚焦的SKU进货上有规模效应和议价能力。

这个连锁主要是针对青少年(13-19岁)和未进入青春期的儿童(9-12岁)而开设的,其针对的客户的年均家庭收入为75,000美金,而DG的是45,000美金。其占用的资金为家庭可支配/非必须类开支的资金,因此对于业务而言是有强周期性,所以新冠那会beta那么大也有这方面的原因。

既然叫Five Below,顾名思义一般来说商品价格就在5块钱或以下,每次购买的平均价格为大约15美金。由于单价低,因此电商进入的利润空间很小(运输成本占比高,自己开的线上店(占销售比例的8%左右)也都是一律运费5美金,无论购买总价是多少),但Amazon Prime还是一个潜在的很强的竞争对手。

自从Joel Anderson在2014年接管这间公司之后,公司便采取区域密集扩张的扩店模式,一般一年180-200家店。在一个区域内,一般是几盘齐发,这样一方面可以整合分销渠道,一方面可以借力营销成本均摊,一方面是可以快速学习区域只是。这个公司以响应速度极快,非常灵活为特征,具有极灵活的进货方式和很经济的分销渠道。打个比方,新冠导致线下店没得开,于是公司立即调整销售模式,把清洁产品和家居产品纳入销售范畴,整合整个销售体验让客户一站式购物,让其能够在2020年下半年持续开店。资本开支角度,在18年后投入了不少资本开支来做分销,同时也注重企业/IT的资本投入。

由于公司定位是一种发现式的"Fun Store",因此本质是卖”非耗品“为主,复购率不够高,店内的摆设和体验更重要。进货需要依靠潮流物件的快速周转实现客户的新鲜度维持,激励顾客回头。因此60%的供货商都是在美国,可以快速响应。其余的有关税风险的影响。以“价值”(便宜)和“体验”为导向,但仍需要不断针对新的客群做营销,难以建立长久的品牌溢价和忠诚度,客户认的是那些指尖陀螺(fidget spinners),电影副产品,软娃娃,和主题类产品背后的品牌,而不是说这个店的品牌,因为沃尔玛等店里也有专门的走廊就是类似的产品销售。

领略一下公司的Merchandising。

经营很保守,没有任何负债,开一个店的前期投入40w美金,一年不到就可以回本,开新店全都是靠自己的自由现金流周转(所有企业层面看上去自由现金流不多,但因为在高速扩张因此可以理解)。一定程度上是填补了玩具反斗城的空缺,同时公司也在拓展店内的新的品类比如Five Beyond,专门卖5-15美金的商品,既不会吃自己原有产品的份额,又可以拓展新的产品品类,一举两得。

————————————————————————————————————-

09/28/2023

Casy:

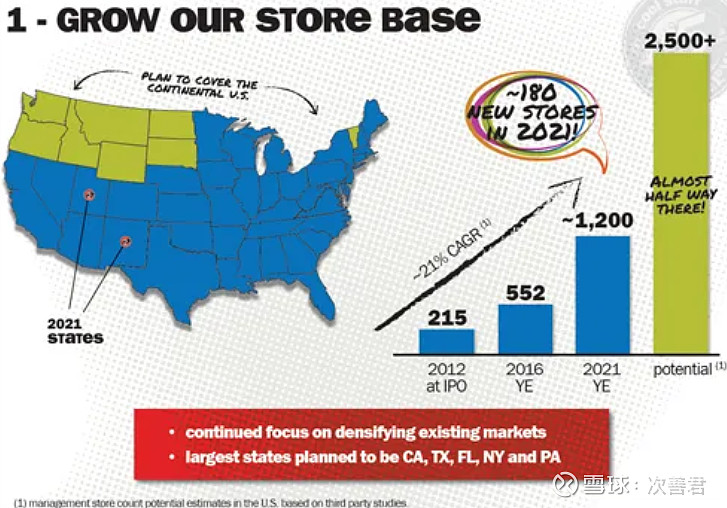

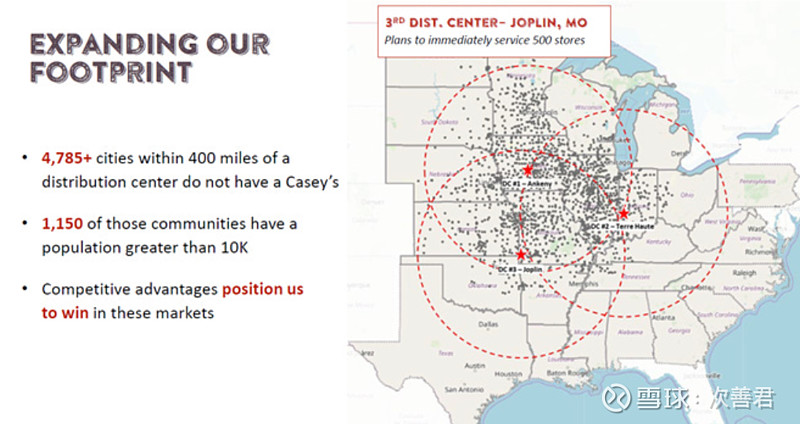

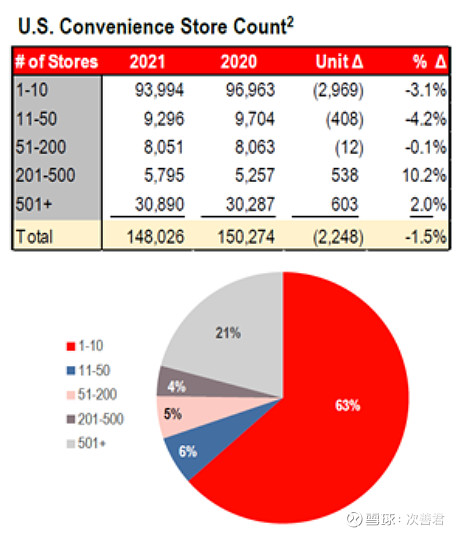

凯西通用零售聚焦再美国南部和中西部(因为中西部,所以对农业经济有风险敞口)的16个州,是美国第三大的便利店零售商(convenience store),第一名是7/11,第二名是Circle K。公司在爱荷华,伊利诺伊,密苏里的密度较高,在艾肯撒,俄克拉荷马,肯德基面临的超市,QSR,一元店竞争更激烈一些。公司是从上世纪60年代,在爱荷华州开始的,最早就是聚焦于乡村小镇。这个公司拥有自己的物流体系和三个分销中心(distribution center),能够通过增加渗透和密度,用经营杠杆来提升利润率。每个分销中心都需要1亿美金以上才能建立起来,大概是25万sq ft,为1,000个店服务,能覆盖房源500英里。目前公司是2,500家店(90年代,凯西只有1,000家店,最近凯西刚收购了63家新店,不过一般都不会一次性收购那么多),所以光是这三个分销中心,就还有20%的增量新店渗透的空间。有50%的店是在人口少于5000的城市,有75%在人口少于20000人的城市。

在美国,大概有13-15万个加油站便利店(这是零售板块过去二十年少数正增长的,因为2001年124K,2022年是150K),但6-7万个都是mom-and-pop类小店,整个行业是高度碎片化的。收购了马拉松炼化的Speedway之后,7/11现在大概拥有8-9%的市场份额,而凯西目前大概是2.5%的市占率。因为EPA环境法律的收紧,小店生存的空间,越来越小,因为EPA对地下油气罐存放的限制越来越严格。这些mom-and-pop跑到了第三代经营者,经营起来又难,所以很多人都不想做了,就想把店卖掉,只有大的连锁才可能有规模和经营杠杆方面的优势。

凯西以其好吃的熟食(尤其是手工披萨,从1984年就开始卖了)著称,在通胀横行的当下具有诱人的性价比,比如一个中等大小,高质量的披萨,加上面包棒,可以喂给一个四口之家,也就是21美金左右。凯西现在是全美第五大的披萨连锁店!

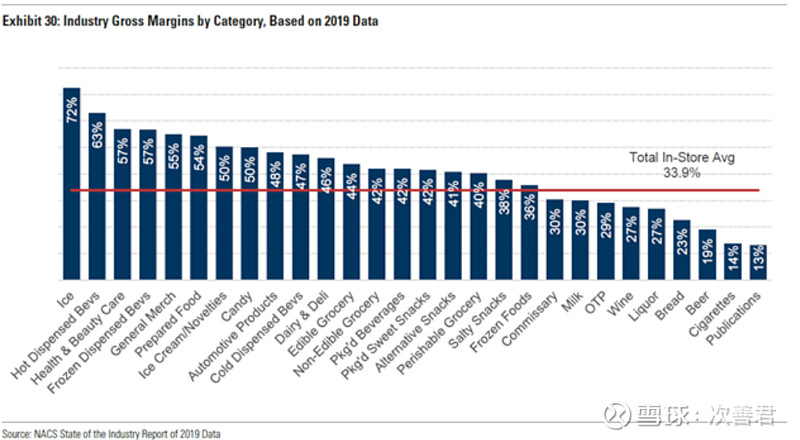

单元经济角度来看,加油大概有30-35分/加仑的利润,食品和百货的毛利率在30-35%之间,而新鲜熟食的毛利率高达60%+。

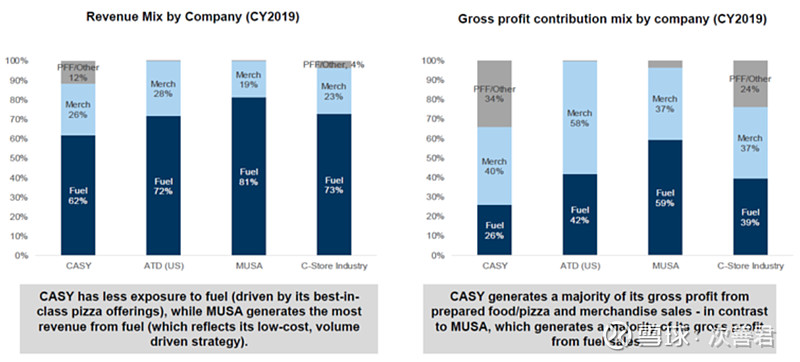

我们可以看到一些主要竞争对手的营收成分。MUSA和ATD都是没有熟食类的餐饮的。

最近这些便利店还因为过去两年汽油价格大涨而盈利能力飙升,不过即便不是如此,像MUSA(74亿美金市值)这样的生意模式,还是可以甩分拆前的母公司墨菲石油好几条街。

目前,大概25%去加油的客户,会进到店里买点什么,但欧洲的渗透率高达50%,所以这里可能渗透提升还有空间。目前去凯西的所有客户里,有75%都不是为了加油的,这里可以看出,公司实际上已经不折不扣地变成了当地的一个购物和买餐的”便利店“。

当女人或家长带着孩子奔驰在高速公路上,如果是在深夜或清晨,她们看到当地的小加油站/便利店,vs对面亮堂堂又很阔敞的凯西,或许还有几个人零散地在喝咖啡,一般都会去那里,随之而来的是对品牌的忠诚,下次再看到,依然会去凯西。而一家新店在当地开业,信息也会通过口口相传很快散布开来。

凯西扩张到一个区域,都会买下那边的地产,因为一般收购一个小店都需要改建变得更大,比如加一个厨房和就餐的地方,而地产因为NIMBY(not-in-my-back-yard)本身是有稀缺性和先行者优势的,所以这种策略很宝贵。

对于电动汽车的威胁?肯定会有负面影响,不过,人们晚上经常忘记充电,而一般充电又需要很长时间,如果要一个超级充电桩在15-20分钟内解决战斗,则需要传输电线(transmission wire),而城区的加油站因为人来人往及处于各类基础设施(比如电缆)的中心,也不容易做到,因此,郊区的资源(Circle K和Casey's)反而变成最好的资源。

这张图挺有意思的,我们可以看到,利润率最高的 — 是冰块!(印刷物和烟草的利润率是最低的,而红酒和酒精类饮料也不太行,这是啥原因呢,还挺好奇?)

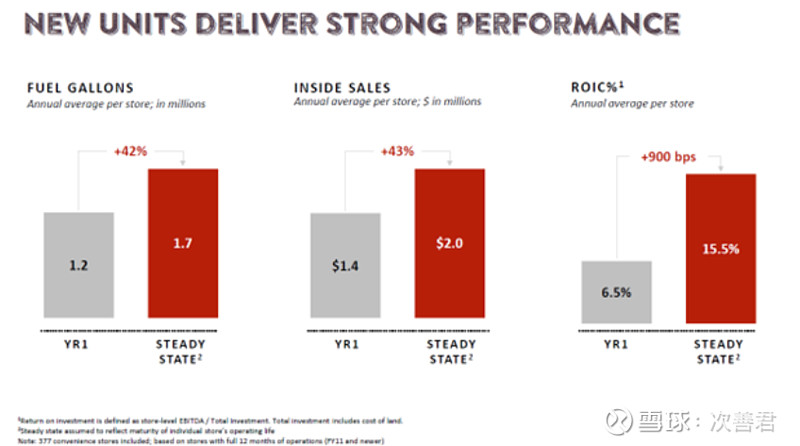

资本开支角度,公司2020年是57%花在开新店,11%花在改良老店,8%花在分销,5%在科技,418%是维护性资本开支。一个店一般投入是330-370万美金,低于行业的400-470万美金,因为店里器械成本较低($300/sq ft vs $500/sq ft in industry)。稳态的ROIC可以达到15.5%。

凯西现任的CEO Darren Rebelez在07-14年之间是7/11的COO和EVP,在15-19年是IHOP的主席,19年开始接手凯西,就很注重科技的投入,尤其是利用数据中心的算力来做动态定价最优,借力大数据来预测在不同气候条件和事件下(比如附近的一场棒球赛)的产品需求。

2014年开始公司提供24小时堂吃和披萨外卖,2018年推出数字互动,如新网站,手机应用,忠诚计划(loyalty program),车队会员卡计划等。除了这些带来的增量,公司还在增加自有白牌产品的渗透率 — 白牌产品推出,可以增加2-10%的利润率,一开始凯西用150 SKUs,在水,坚果,干肉条产品上发力,到2022年的最后一个季度,已经有250个SKUs了,渗透率达到5.4%,公司长期目标是希望做到10%左右。

—————————————————————————————————————

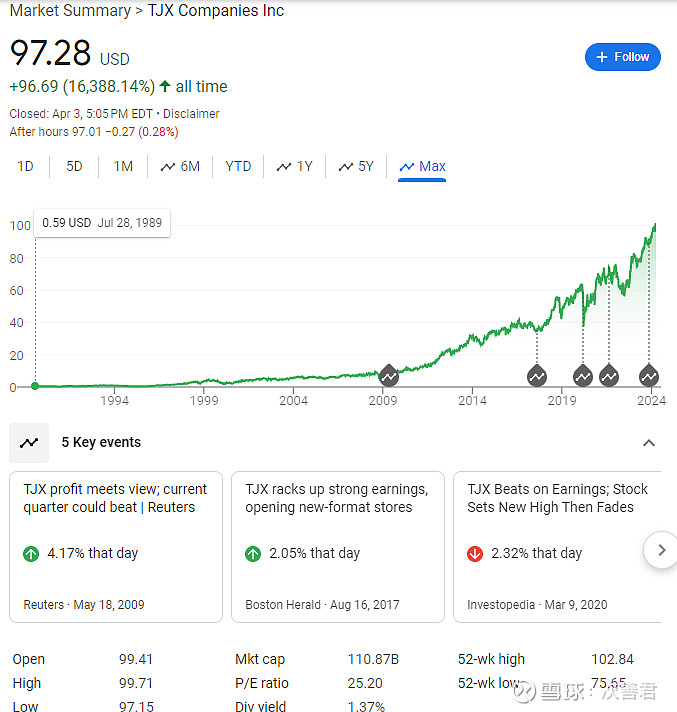

TJX:

04/03/2024

TJ Maxx是一家麻州Framingham的折扣品牌零售商,面向的是中产或中产稍微偏上的消费人群(和上面比如CRMT面对的人群还是很不同)。这个公司的营收,78%来自美国,9.5%来自加拿大,剩下的12.5%来自国际(欧洲和巴西)。按照业务类别分,服装和配饰占65%,家庭时尚及装饰用品占35%。旗下的品牌包括Marshall's和TJ Maxx,统称Marmaxx,大概有2600家店,未来十年目标是把店数增加到3000家(增速1.5%/年),同店为LSD-MSD的增速;其次是Home Goods Store,销售家庭和装饰用品,目前有900家店,过去十年营收翻了三倍,未来十年预期增加到1300家店(年化增速3.7%)。另外还有Sierra等一些品牌。公司也投过俄罗斯的折扣店,已经减计。从业务角度看,更偏可选消费(消费刚性没有那么强)。公司自己有5个电商网站,但线上营收占比只有3%。

为什么TJX是一家好公司?

第一,行业结构。折扣品牌服装和配饰公司的行业集中度比较高,基本只有四个核心玩家的六个品牌。其中排前两位的就是TJX的 TJ Maxx和Marshalls,占据50%的市场份额;然后是Ross Dress for Less和DD's Discounts,这两个都是Ross旗下的品牌,大概30%的市场份额;再之后是Burlington,大概14%的份额,然后是Nordstrom Rack大概8%左右的份额。这个行业在2011年,服饰,鞋,珠宝,配件市场占比未8%,而现在占美国这部分业务的14%,是有行业东风的。2010-2020年间,营收整体增速7%,远快于线下零售大盘,TJX的EBITDA年化增速7.4%,经营利润的年化增速7.5%,TJX连续20年产生自由现金流。这是一个寡头垄断的,成长性很不错的行业。也正因为有这样的行业结构,像TJX这样的公司就可以有几百亿的存货,购买能力很强,对上游有议价能力,经营利润率在LDD-MDD%之间;而规模较小的Burlington和Nordstrom就只有MSD-HSD%之间的经营利润率;如果是Kohl‘s和Macy's,就只有MSD的经营利润率了。

第二,产品类别。尽管产品是非刚需的,但对于消费者来说,经济不好的时候,如果对品牌有执着,更倾向于买折扣品牌产品,在TJX经历寻宝体验。从上游角度去切,公司有几十年的买手经验。这类尾货,不像普通的零售公司那样需要提前几个月订单,而是根据制造出来的多余的产品(生产过剩)或者清仓库存,以20-60%的折价买过来,SKU的深度很浅。由于这种特性,存货周转只需要2个月平均,而Macy's, Kohl's则需要3.5-4个月平均,现金周转的速度更快,中周期的OPM预期有12%左右。TJX有1200个非常资深的买手,能够辨析全球的时尚趋势,从21000家供货商全球买货,形成强相关的网络效应。这些品牌商不会愿意直接在线上去低价卖自己的货,因为这样会让广大线上用户觉得自己的产品是廉价货,稀释品牌,影响不好(但是唯品会是怎么回事呢?),而是更倾向于用线下实体店,分散全国地小心翼翼地出折扣货。不过这里是由周期性的,这个周期性来自于生产出来的多余库存以及品牌商的出货意愿。在最理想的情况下,如果品牌于传统零售数据共享得天衣无缝且需求预测是完美的,那么实际上就不会有所谓的尾货了。而且2022年因为囤货后库存过量传统零售商降价出售搞得品牌商不太愿意短期内再通过折扣商出货,也会对供货有一定短期的供应影响。

第三,零售地产。我们都知道零售商业地产的供应是过多的,尤其是疫情过后。TJX作为行业里的大玩家,能够享受减少的租金成本,降低租金的成本结构。当然,在疫情期间,工资和运费对企业有负面影响,不过疫情之后很快就走出来了。在布置方面,公司的员工很少,就是一些收银员,且因为相对简单,维护店面的成本又低。

第四,有家庭与装饰用品,以及海外发展这两个业务增长点。Ernie Hermman 16年上任之后就一直强调这块业务的扩张,预期11.5%的均衡OPM,任期内已经翻了3x。不过这类产品(家庭与装饰用品)品牌重要性是其次的,因此客户对TJX销售产品的客户粘性更低,电商威胁更高,也更有可能会低价出货。未来同店这块增速大概在3.5%/年。在加拿大很少有竞争对手,同店增速预期3.5%,2.5%开店速度,营收增速6%,因为没有竞争对手,15%的经营利润率是各大版块里最高。可惜的是巴西和欧洲这两块业务就没有这么强的运营数据,系因基础设施,店面密度,以及消费者习惯养成的不足。

第五,保守运营及资本反馈。过去十年公司产生了270亿美金的自由现金流,其中1/3以分红形式返还给股东,2/3以回购形式返还给股东,总而言之是全部给股东了。

在2010年公司有17亿股流通股,股价那年年中还只有10.5美金/股,而当年的FCF/股达到了1美金。

公司2010-2020年的债务/EBITDA一直是0.4x左右,而如果看净负债的话一直是负数。因此在新冠这种事件下,品牌商会觉得TJX是可靠买家,不会赊账也不会倒闭之类的。

公司540亿的营收,对44亿的自由现金流。未来假设平均3%的开店速度,3.5%的同店增长,也就是6.5%的增速,给21.5x的前瞻PE或P/FCF,那么就是1007亿美金的市值,而现在公司1100亿美金,算是合理估值稍微偏高一点。2022年7月卖到过7%的自由现金流收益,算是比较低估的一个好买点吧。

———————————————————————————————————-

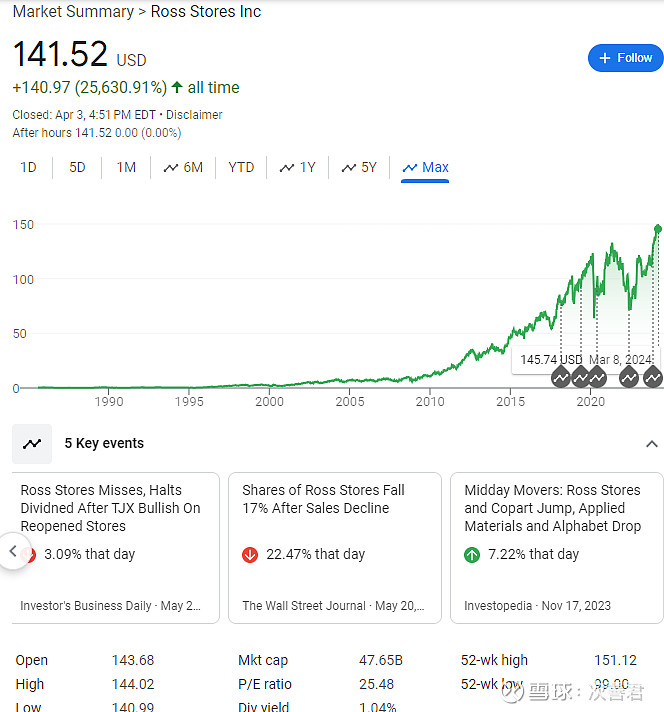

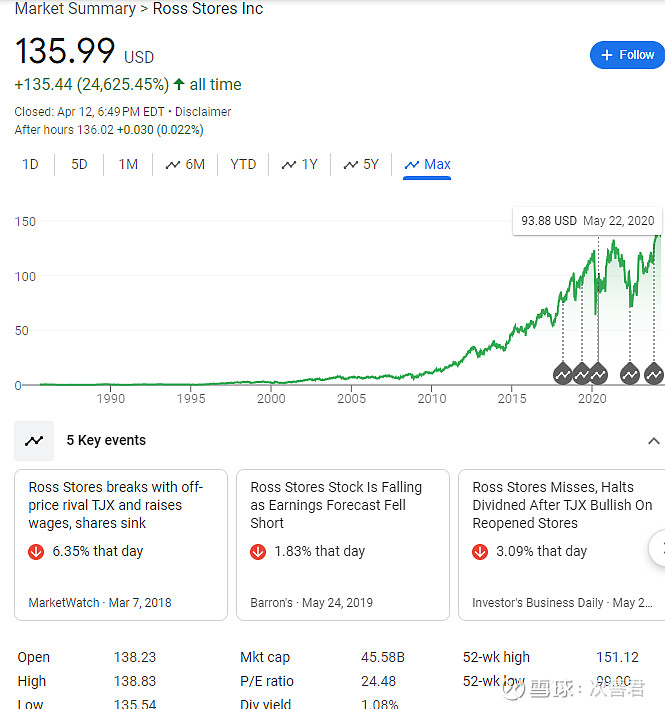

ROSS:

这个公司和TJX一样是个超级长牛股。业务逻辑上面已经讲了这里不再赘述。目前公司有1700家Ross Dress for Less,350家 DD's Discounts,短期每年开80-90店,中长期看开60家店/年,每年的年化增速长期看3%,同店大概3.5%的增速,因此营收增速大概在6.5%左右。过去三十多年只有两个CEO,一个是Michael Balmuth(1996-2014),另一个是Barbara Rentler(2015-2027/预期),货源来自于品牌商(产大于销)和传统零售商清存货。公司30多年都是正经营现金流,ROIC普遍在30%左右,过去20年回购了一半的股权。单店初始投入200万美金,成熟后经营利润一年100多玩美金,所以扩张对于这个公司来说是一个划得来的买卖。

历史上公司经营保守,20亿美金净现金,13亿美金的revolver,30亿美金的经营性租赁。经营利润率平均13%,8-9%的自由现金流/营收。如果204亿 2023年的营收,未来五年年化7%增速,2028年营收286亿美金营收,9%FCF25.7亿美金,给23x PE为592亿市值,目前456亿美金市值,加上1%年化收益6.4%,不太吸引。

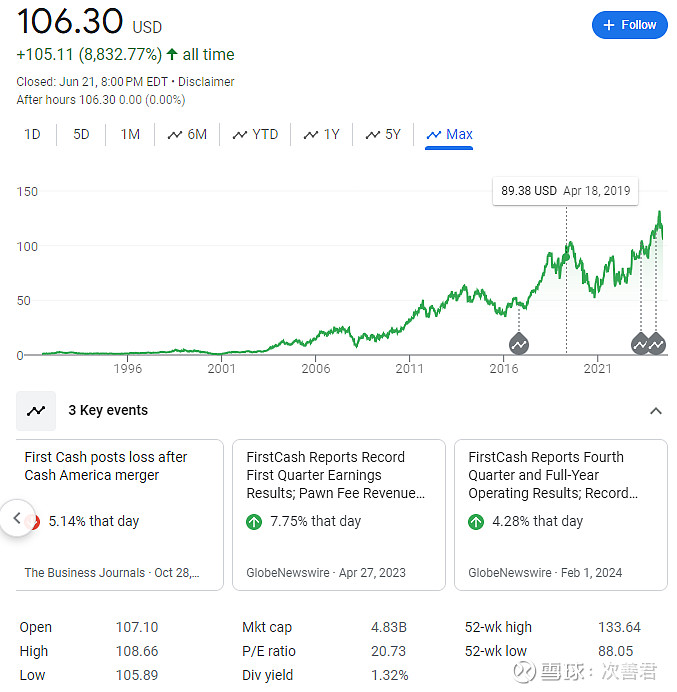

FCFS:

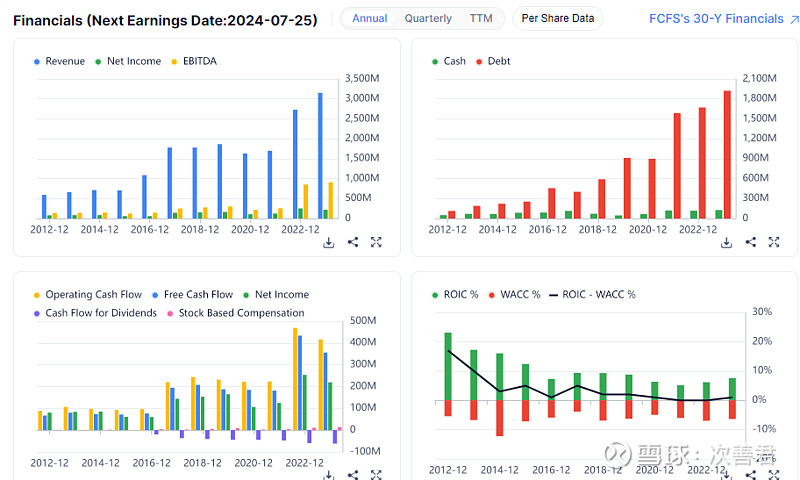

这个公司在1988年,于德州Haltom城开了第一个点。后面的四年,公司开了22个新点,并在1992年那年上市。公司现在的CEO, Rick Wessel,自从IPO就加入了公司,之前一直是公司的CFO,直到2006年变成了公司的CEO,目前持有公司大概2%的股权,考核指标主要是调整后EPS,调整后净利润,和总股东回报(TSR),有缺憾的是没有ROIC。截止2023年三季度,公司一共有1182个本土的当铺,在拉丁美洲有1775个当铺。这里拉美主要以墨西哥比索为收入货币,有一定的货币汇率风险。每个新当铺的平均EBITDA大概是50万美金左右。在美国的当铺,有42%在德州,8%在佛州,6%在俄亥俄州,5%在北卡,5%在田纳西,这些州的人口净流入情况普遍都不错,人口增速高于全美,因此有人口上的优势。营收角度,3.7亿(44%)是零售商品(retail merchandise),1.8亿是典当贷款费(pawn loan fees),2亿是租赁商品(leased merchandise income),5700万是消费贷款和信贷服务费(6.86%, interest & fees on finance receivables),最后2696万事批发报废首饰,即对于某些抵押品,熔融珠宝后获得大件商品出售。

当铺是个很重要的生意,因为有6500万美国人是没有银行服务或缺少银行服务的(underbanked);在墨西哥有6000万美国人,以及45%剩余的拉美人是没有银行的。有些人把这个行业与发薪日贷款(payday loans)联系在一起,但这里有一个不同的地方。发薪日贷款的债主通常喜欢借款的复利。尽管大多数发薪日贷款打广告时说的是“我们是生活小意外的解决方案”,这通常都只是个说辞。69%的发薪日贷款都是用来覆盖每天的重复性开支,比如电费,气费,日常食品等。这就让债务周期永续。但对于当铺来讲,一般都是100-120美金的货(在美国是200美金,在拉美是70美金平均),每个月利率4-25%(APR常超过100%),一般条款就是30天的贷款,有14-90天的宽限期,最糟糕的情况就是你不付钱,当铺把东西30-60天后收走,然后转手卖了。在美国和拉美,零售(还不起抵押品交货,然后当铺卖掉)的营收占比通常是贷款收息营收的2x。尽管每个月的利率看上去很高,但2个月下来也就是不到一百美元的费用,且借贷方和当铺的利益是一致的(希望借贷方还款拿走抵押品)。

这是一个高度碎片化的行业,FCFS发展到这个阶段,也就是美国本土市场份额的10%左右。这个行业抗周期,2008年大盘跌了38%,该公司则受益于信用收缩,上涨了29.8%。有五个核心的生意特点,第一点,贷款/货值为33-50%,而出售价/货值为50-100%,稳赚不赔,没有信贷风险,几乎是零计提;第二点,信贷收缩,银行不放无抵押贷款,当铺的生意就特别好,比如金融危机期间,美国和拉美在2007-2012年的PLO分别增加50%和33%;第三点,通胀(高油价,高食品价格)历史上利好当铺的需求;第四点,美国65%的珠宝,15%的电子产品;拉美31%的是珠宝,50%是电子产品;5%0一般3-4季度业务繁忙,1-2季度相对淡一些。管理层擅长资本配置,总是以7-8xEBITDA的价格去并购整合行业,自己则享受12-25x的EBITDA,从2009-2023年标普500加上分红上涨385%,而FCFS上涨了430%。该行业的盈利主要驱动力量是PLO(pawn loans outstanding),即便在经营状况一般的2016-2019年,FCF率也有12.7%。2020-2021给公司带来上市以来最大的挑战,即失业率低,大规模的刺激发钱到户导致公司的PLO减少,一度下跌了峰值的40%,而且直到2022年1月才重新回到2019年的PLO规模,这无疑对盈利造成了负面的影响甚至冲击。

不过因为抵押品的销售以及PLO减少回笼资金,公司事实上在新冠后的第一个季度中产生了市值的7%的自由现金流,并迅速用这个自由现金流去降低负债,重新协商贷款条款降低利率,调动资本低价收购,逆势扩张开新店,足见这个管理层长期经营的优异能力。

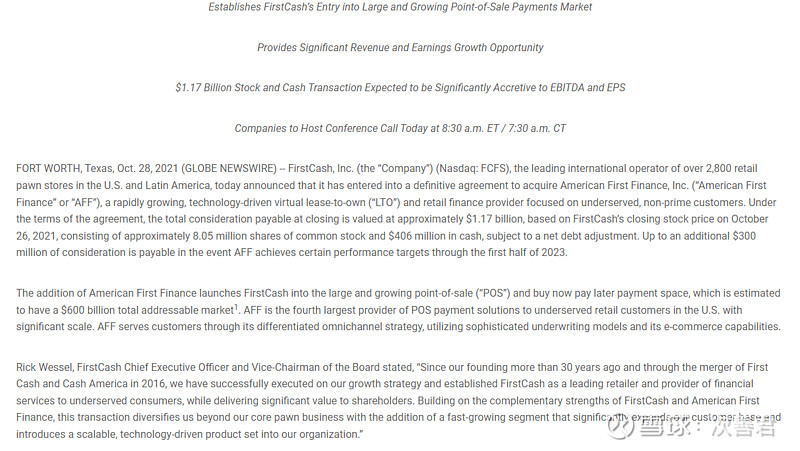

公司在2021年收购了美国第一金融(American First Finance),系主要做无需信用积分的小额买卖贷款/retail POS/lease-to-own/rent-to-own,主要客户是信用受限的消费者们。由于整个申请,允许,和接受租赁请求(financing)都是在零售端整合进行为消费者提供一条龙无缝的服务,因此叫做retail POS — 事实上客户手机上用二维码就可以申请,连与POS端的整合都不需要。由于收购中,接近2/3的价值是以股权形式兑换(剩下的以现金),所以AFF的老板Douglas Ripple因此持有650万股FCFS的股票,并一路在逐步出售。

收购时有6525个"门"(door),5个极度后变成9800个(其中1182个是FCFS原有的)。这些商业合作伙伴,主要是家具,汽车(轮胎为主),和珠宝,表现比当时收购时预期的好,未来公司认为年化成长性在15%左右。AFF的一般交易如下,比如消费者要买一个轮胎,1000美金,FCFS从商家手里买下来,然后和消费者签订租赁合约,一般是原价的70%的余额以30%的利息给消费者,然后AFF直接记录一个CECL(当前预期信用损失),这个一般是贷款余额的35%,把所有未来预期的损失全部一次性计入。目前公司的信用损失大概是32%,所以这多出来的3%又可以释放到利润里去。因此,当业务增速较快,贷款数额增加时,就会有一个比较大的计提影响到真实利润。收入来源分别是租赁商品收入,以及利息与手续费两块。AFF在过去两年开发了内部的控制面板,来更好地获得合作商家。销售代表可以有这个更先进的工具去交流通过率(approval rates),申请质量,和盈利上提预期,而这种咨询式的服务加上AFF现在归于FCFS这个稳定且现金流充沛的所有者,又可以让商家放心,增加合作的商户数量,这也是管理层对于成长性有信心的原因之一。

我不太清楚这两块业务的协同效应在哪里?

我觉得AFF的业务质量不如当铺业务,同时信用损失的风险增加,尤其是在经济下行周期里,这个公司不像原来那样是个纯粹的逆周期产物了?

——————————————————————————————————————

EZCorp是Firstcash的同行,Philip Cohen在1989年买下来这个公司,扩张了门店数量,1991年以66家门店IPO上市。由于那时候没有库存管理系统,没有贷款分析,而且抵押品主要是金银珠宝,需要高金价的支撑才可以,因此到2000年扩张为297家店的同时,数次大规模库存减计,商品利润率波动很大,股价也在那十年不断下滑。到了2000年,Joe Rotunda接过了CEO的接力棒,建立了库存控制流程,降低单店成本,PLO/店增长,库存周转增加,单店存货减少,毛利率更加稳定,而且加上2000-2010这十年金价大涨,发薪日贷款业务大幅增加(现在已经不做了),股价也一路高涨。2010年之后,Joe离开公司,新的管理层试着去做在线第三方平台类似Ebay,还进入了一些其他的资本毁灭的相邻业务,经营现金流从2010年1000家店124mm美金下滑到了7400万美金,债务从1500万美金增加到了4亿美金。

对于单店来说,这行最重要的两件事,一个是管理库存,第二个是驱动PLO,因为PLO是真正产生利润的资产。PLO要不就是转化为服务+利息费用收入,要不就是客户放弃后卖掉赚钱。驱动PLO主要有两个办法,一个是增加进客人数已经周转,另一个是调整贷款/价值的比重(LTV)。如何看LTV呢?主要看零售端的毛利率,如果毛利率太高,代表你的LTV给的太低了,太保守了,这样抵押品贷款利息赚的钱肯定就少了,同时会有客户流失的问题,因为客户需要钱,也希望自己的抵押品可以贷更多的钱出来;如果毛利率太低,那就代表对商品的估值给的太高了,卖货的利润率就会下滑,同时客户可能比较容易没有能力将商品赎回。这里有一个比较理想的毛利率,根据EZCorp的经验,最好是35-38%之间,这样零售的利润率会比较好,同时客户的利润率也会比较可观。在2015年之前,由于单店的激励是基于净营收(net revenue)的,这就刺激了低LTVs和零售高毛利的冬季,同时老库存也没人想去动,甚至没有动机去根据库存去过滤贷款 — 这直接造成老库存大量增加,直到一次性减计造成股价大跌。

15年引入的新管理层,后来单店的激励机制改成了单店利润,同时引入新的分析工具(analytics design)来跟踪存货,保证存货贬值前就尽量销售掉。零售端的产品也从金银珠宝变成了更加多元丰富(包括电子产品等),而电子产品类的抵押品在拉美又非常受欢迎。PLO的单店增加的经营杠杆会很明显,ROIC提振也会很快。

这个公司的风险点还是不少的。

第一,Philip Cohen拥有所有投票权(B股)和一部分的A股,加起来股本的5.4%左右,之前要求公司每年支付720万美金作咨询费给自己的公司Madison Park;

第二,管理层在融资有问题的情况下发可转债去做收购,系因之前的激励机制是债务和EBITDA,那当然是想尽办法去扩张和收购;

第三,现在管理层和Cohen关系很好,薪酬水平远高于行业平均。