$Crane(CR)$ 是一家多元化工业股,其业务包括支付与销售(Payment & Merchandising),工序流程技术(Process Flow Technologies),航空与电子(Aerospace & Electronics),以及工程材料(Engineered Materials)四个主要板块。关注到这间公司主要是因为超级玛丽的一个Talk。

1855年,20出头的Richard Teller Crane (R.T. Crane)建立了这个公司,并立下宏愿,以绝对的平等和诚信经营企业,杜绝任何欺骗,给员工自由与信任,并全身心投入到事业中去。

在Crane的雄魂笼罩下,CR也逐渐长成了一家多元化发展,具有高度多样性的工业企业。

尽管上面提到的四个商业领域看上去好像并不相干,但实际上他们之间都有一个相同点:

亦即他们生产的产品,都是高度工程化的工业产品,单价占终产品比例都不高,且都具有任务关键性(Mission Critical),而且单品的市场占有率都是数一数二的,因此客户需求弹性较小。

举例而言,航空与电子板块的产品包括机舱系统,液体管理系统,着陆系统,传感系统,微波系统等等,产品包含传感器,飞机起落架,与制动控制系统(Brake Control System)。波音公司所有的飞机的起落架,都用到了现正运营的航空飞机中。由于航空业的产品生命周期往往都有二三十年,因此Crane的客户粘性很强,且这个板块的营收的25%都是后市场服务销售,毛利很高。

工序流程板块的产品包括炼化,发电,和工业应用中的阀门。这些阀门需要能在严酷的环境中正常工作,不惧腐蚀与磨损。客户也风险规避,害怕更换供应商会造成可靠性与安全性出问题(一旦除了这种问题,停机/停产时间可能会拉得非常长)。

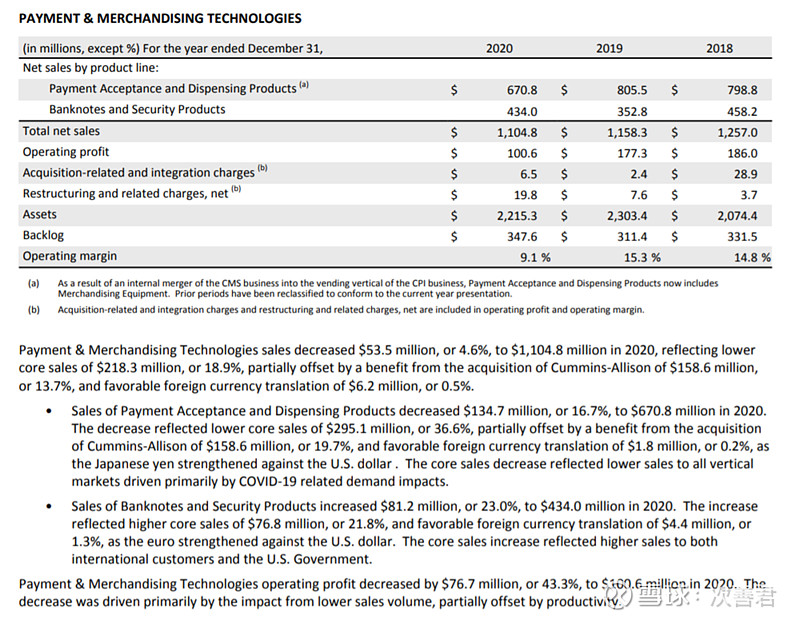

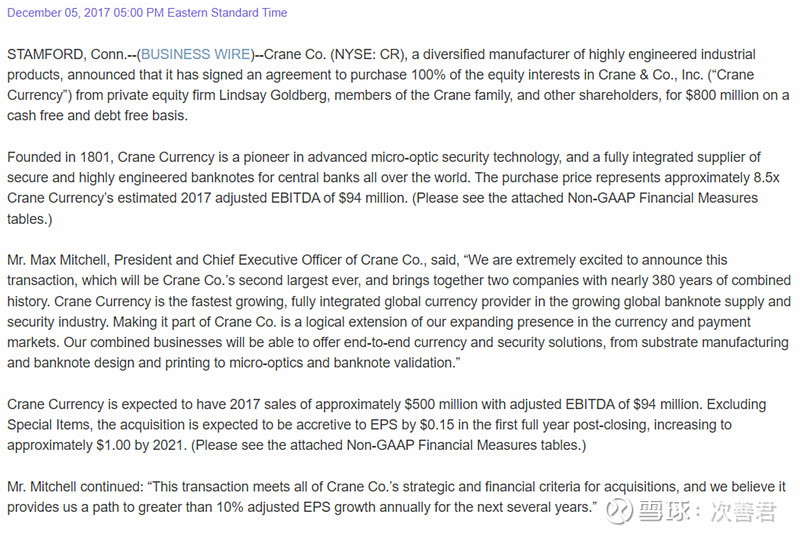

支付与销售系统包括承兑付款类产品(Payment Acceptance Product),比如微光学安全特征(Advanced Micro-optic Security Features),叫Crane支付创新板块,主要做的事情就是货币认证(Currency Validation)。公司收购成立的Crane Currency是一个全球整合一体化的货币制造商,已经有200多年的历史了,提供设计,造纸,安全,和货币生产服务,并需要现金的安全特征来防止假钞。该部门与50多个财政部有密切合作,并从早期就要进入货币设计的流程中。

公司还销售售货机,全球范围内超过了100万台,并有40多万台无现金系统。比如下面这台Crane National 147。

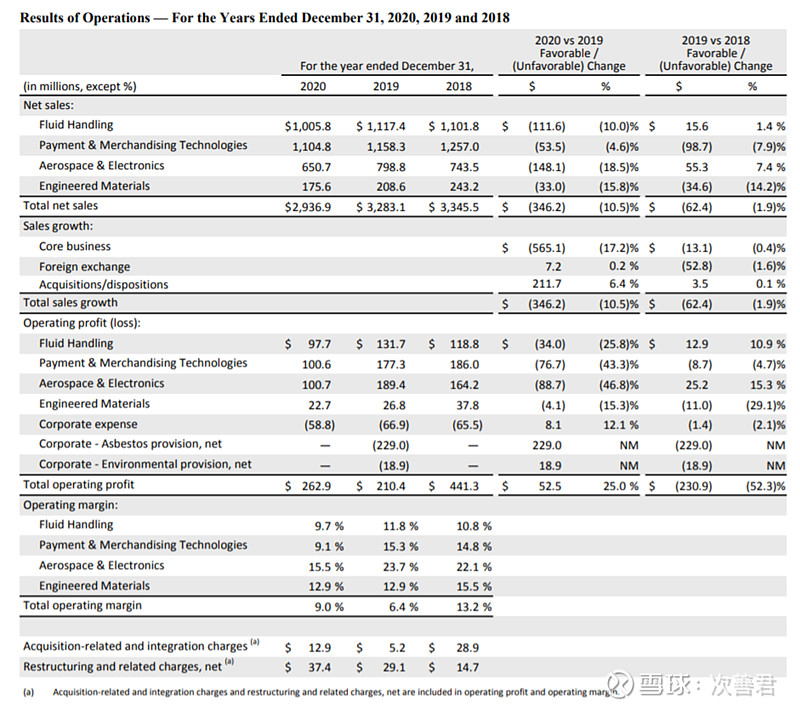

这些板块中,航空与电子板块的经营利润率最高,而液体处理这个板块的经营利润率最低。

如果把这三个板块打开,

航空部分商业飞机与军用飞机大概各占一半的营收。商用OE的营收占比略少,但后市场营收占比更高。

以上是支付和销售板块。

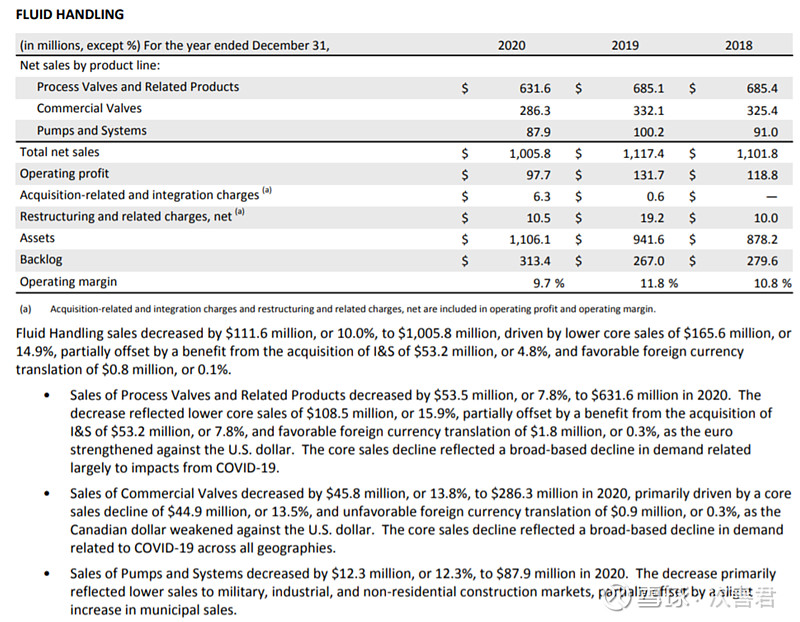

然后是液体处理板块,其中营收的60%以上是由流程阀门与相关产品构成,剩下的大头是商业阀门。

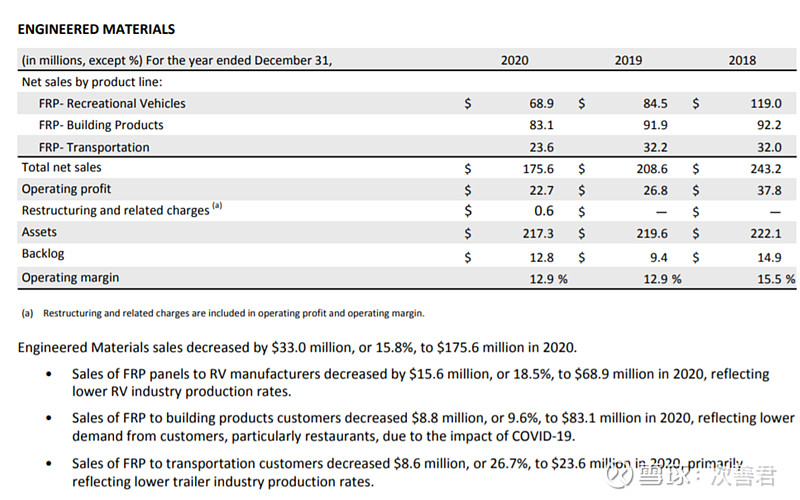

最后是工程材料板块,主要是纤维强化塑料(Fiber-Reinforced Plastic),用在建筑产品,RVs,和交通运输板块。

FRP的优点是质量轻,容易清洗,维护简便,成本低,有各种表面颜色和质地,防水和抗霉菌等等。

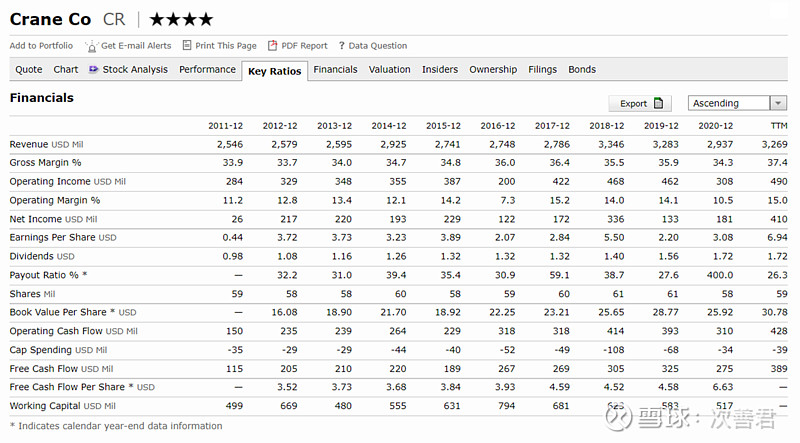

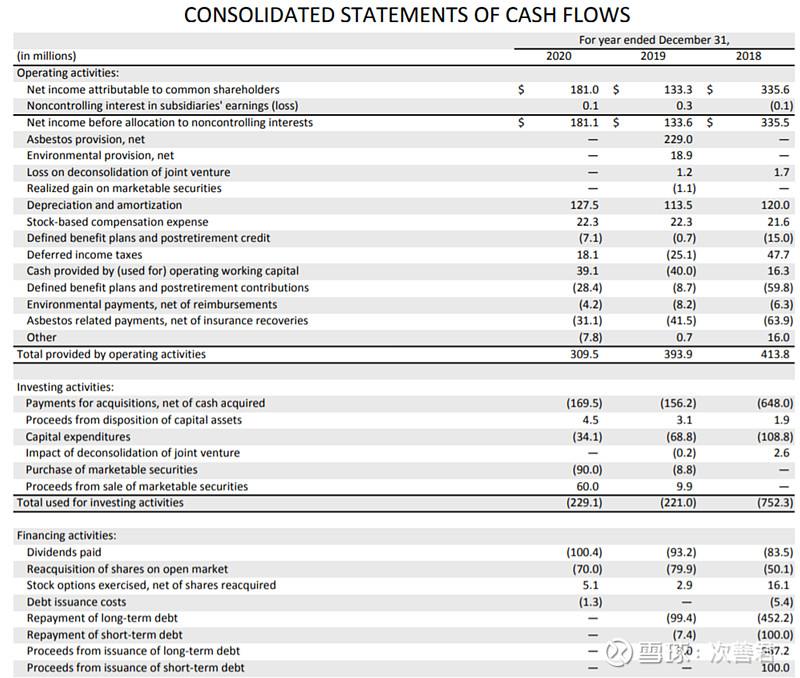

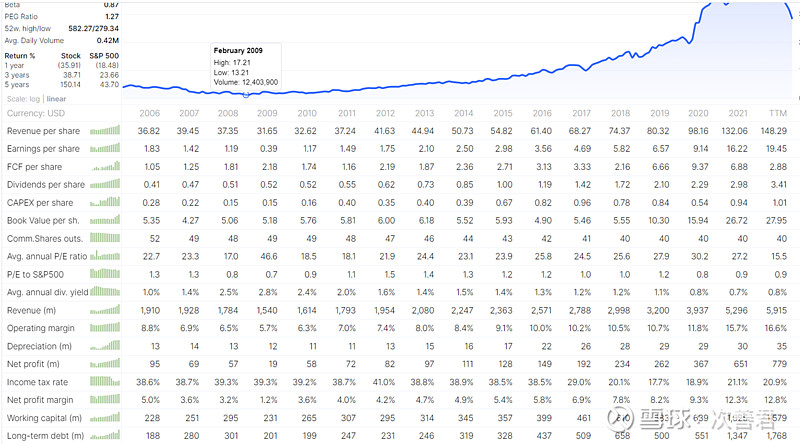

过去十年,尽管公司的营收增幅不是很大,但通过组合优化,产量增加,成本均摊和优化,以及生产力提升,保证了自由现金流基本翻了三倍。

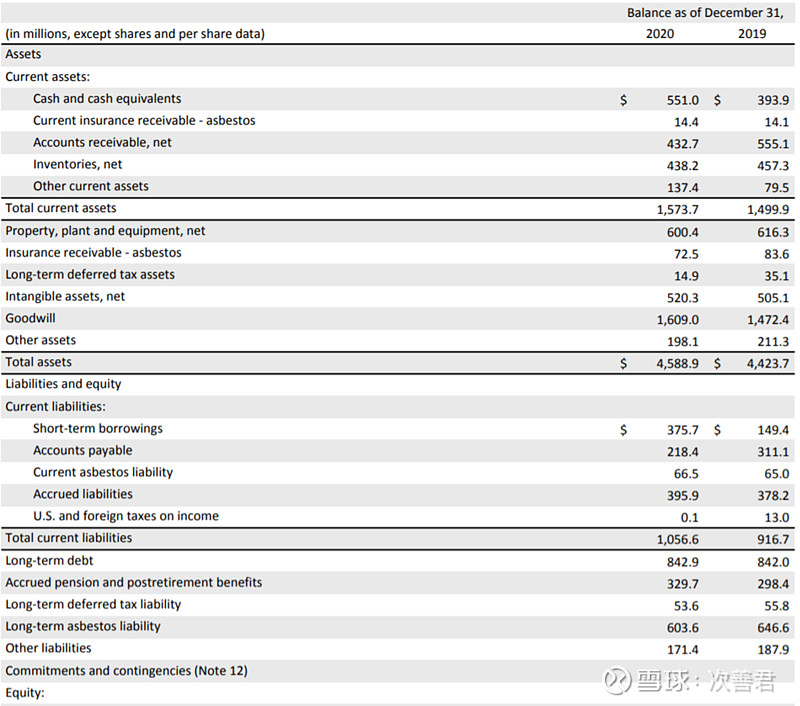

公司手里有5.5亿美金左右的现金,3.75亿左右的短期负债,8.42亿美金的长期负债,因此净负债为6.7亿美金。每年利息支出大概是5500万美金。

股东权益大概是15亿美金左右,不过这里面无形资产占5.2亿,商誉占比16亿。尽管公司商誉很高,但从过去十年来看,并没有商誉减值的情况出现。历史遗留问题,公司有6.6亿的石棉长期债务,2019年的时候还预留了大概2亿到这里头去。晨星上的数字,2017和2019年净利润显著低于经营利润,主要是因为这一项(在年报中减值准备是直接落到经营利润上)。

有一点是让我稍微有一些顾虑。公司是连续并购型企业,这一点从上面的现金流表里非常清楚。扣除并购和资本开支后的调整后自由现金流数字就不好看了,不像乍一看去好像自由现金流收益还不错的样子(5-6% yield),尤其是即便如此并购,营收依然没有大幅的增加(17-18年营收增加主要是因为收购了Crane Currency)。这里要画一个小问号--公司的主业是不是遇到问题了?内生增长缺失?如果来一次像样的萧条会不会对商誉大幅减值?

*Crane并购Crane Currency发生在2017年。Crane Currency没有净负债,支付对价为8亿美金,营收5亿美金,EBITDA为9400万美金,所以是1.6x的P/S,8.5x的EV/EBITDA。

(泳池边的变速水泵)

这个公司过去十年的分分合合也不少,2012年和Tyco的流量控制生意合并,2015年收购工程电子与紧固产品公司Erico Global,2017年把下游是油气行业的阀门和控制单元卖给了Emerson Electric,2018年分拆了电子生意(电器连接和保护商) nVent Electric (Ticker: NVT) ,最近又作价2.55亿美金收购了水过滤和空气净化产品制造商Pleatco。最近的并购,让PNR增加了不少产品种类,尤其是替换过滤类产品,可以通过自己的Pool & Spa渠道销售,并把自己的产品通过Pleatco的销售渠道进行销售。

这一系列并购分拆,让当前的PNR成为了一个单纯做水方面产品的公司,包括能源节约型泳池泵,过滤解决方案,和商业&工业泵。PNR的生意分为两个主要板块,分别为消费者解决方案,以及工业&流量技术。

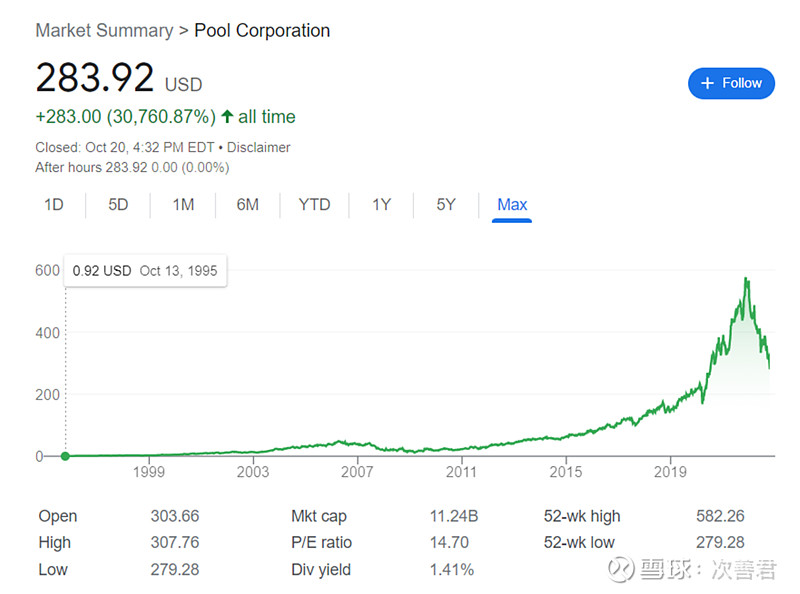

和很多工业股一样,PNR也是长牛。对于有护城河的工业股,工业衰退的时候买入通常是不错的选择,比如2015年年底的那次小工业衰退。目前市值109亿美金,经营现金流6.13亿美金,自由现金流5.57亿美金,毛利率35.7%,经营利润率17%,营收35.7亿美金,净利润5.07亿美金,过去几年自由现金流转化率都高于100%,说明企业经营资本的情况良好。

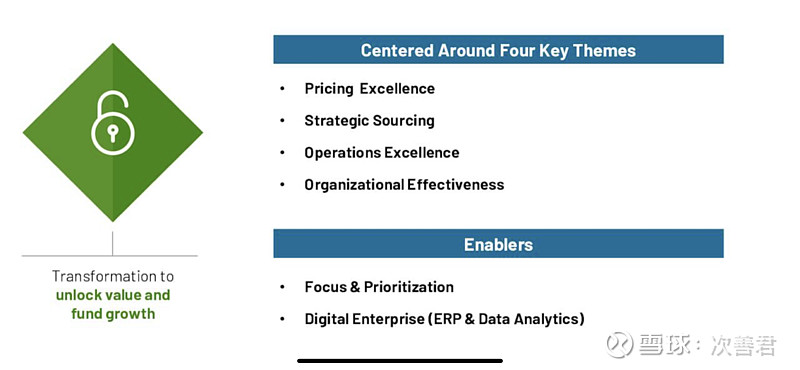

公司的核心经营理念有四个:第一,实惠的价格;第二,战略性采购(战略性采购是一种有别于常规采购的思考方法,它与普遍意义上的采购区别是前者注重要素是“最低总成本”而后者注重要素是“单一最低采购价格”。 所谓战略采购是一种系统性的、以数据分析为基础的采购方法。)第三,经营出色;第四,组织有效。这背后主要的两个原动力,一方面是专注聚焦与优先级排序,另一方面是数字化企业管理,包括企业资源规划和数据分析。

按照公司给出的数据,过去12个月的adj EBITDA为7.11亿美金,市值109亿美金,7亿美金的债务,加起来116亿美金的EV,相当于是16.3x EV/adj EBITDA,算不上便宜了,何况是周期顶部。不过债务/EBITDA还是很保守的,下行周期应该能做整合者。

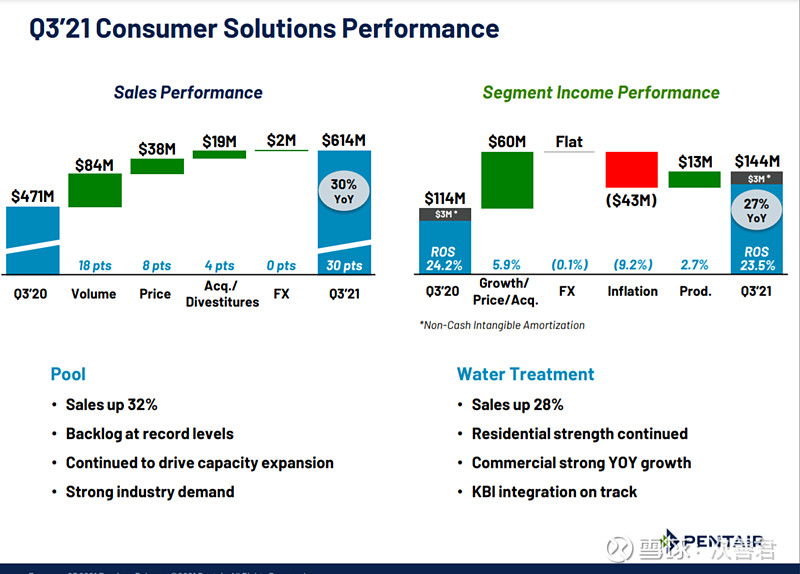

消费者解决方案占PNR2020年营收的58%,主要是B2C的销售,包括水体系统,也包括居民和商业过滤。水体系统给商业和民用泳池提供能源节约型的仪器(包括泵,过滤器,加热器,等等),其中后市场营收占比达到85%,是PNR的皇冠宝石,也是增速最快且盈利能力最强的板块(25%+的经营利润率);居民和商业过滤对于酿酒厂,咖啡店,和商业鱼塘都非常重要(食品饮料市场,可口可乐星巴克联合航空都是客户,比如著名的Everpure品牌就是他们家的),包括后面工业与流量技术中的工业过滤等过滤解决方案的后市场营收占比大概是50%;而工业与流量技术占营收42%,聚焦B2B销售,包括工业过滤,居民灌溉流量,和商业&基础设施流量。这部分的经营利润率大概是15%+,而流量板块的后市场营收占比是75%。这些占比很高的后市场营收,让整个集团对新开工住宅的波动性大大减小,保证了业绩的平稳性。和很多工业品一样,由于任务关键的特征,客户有黏性,需求弹性小,盈利能力强。

营收组成如上图所示。

未来PNR的发展战略聚焦于:1) 在泳池市场加快增速;2) 在居民和商业过滤领域加快增速;3) 在以东南亚和中国为代表的新兴市场增加渗透率。

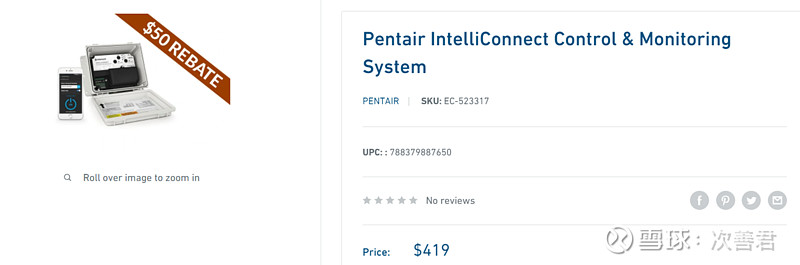

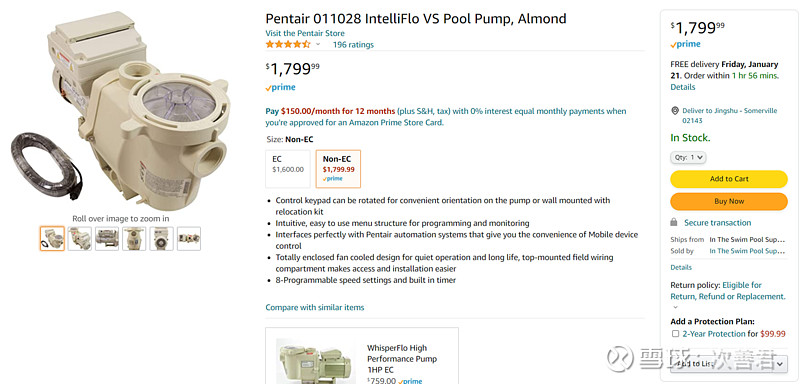

PNR有几个比较大的竞争优势。一方面,这个公司很有创新能力。比如2006年推出的IntelliFlow变速泵,能帮用户节约超过50%的电力能耗,而对家里有游泳池的人来说,泳池泵的能耗占家庭用电总量的8%,所以这个节电算是很可观了,一般2-3年之内就能把投资变速泵的钱给赚回来。2018年推出的新产品IntelliConnect作为一个泳池自动化系统得了国际泳池Spa Patio Expo的最佳产品奖。这个系统连接了许多泳池设备(包括泵和过滤器),让用户能通过智能手机远程监控他们的泳池,包括变速泵,灯光等。这些产品的渗透率也很低,因为美国目前只有20%是变速泵,剩下的老的游泳池都没有自动化。PNR目前的售后服务营收来自于其拥有的超过500万个美国的泳池。

IntelliConnect (上图)和IntellliFlow(下图):

过去一年由于开工率增加和美国住房火热,叠加股市大涨利好有钱人(家里有泳池的那种...),除了业绩劲爆之外,PNR的积压订单也到了历史高位:

泳池销售增加了32%,而水处理销售增加了28%。

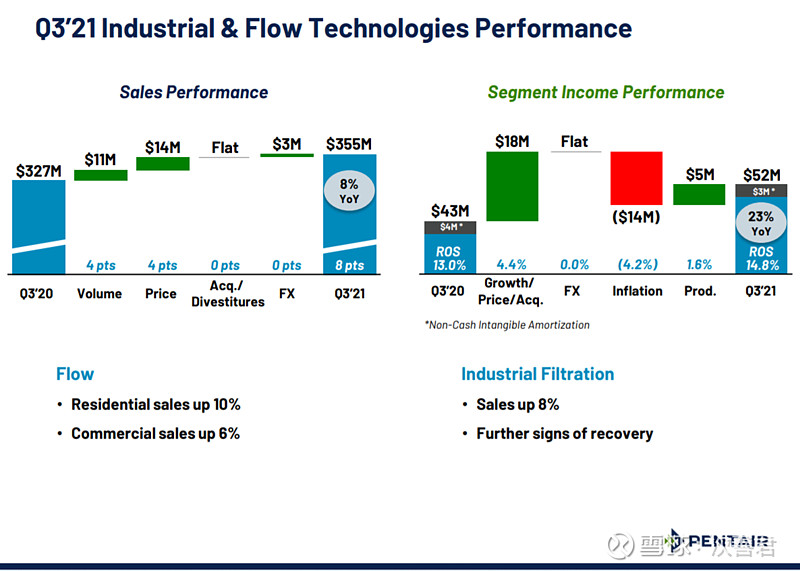

工业领域增长虽然没有消费者解决方案板块那么强金,但增速也算是很不错了。未来5年分析师预期每年营收增长7.5%,其中消费者解决方案板块增速略高,为8.5%。通过整合,业务简化,人员精简,产品配比优化,预期2025年的经营利润率能够达到20%左右。2025年营收做到50亿美金左右,10亿美金的经营现金流,14%的有效税率对应8.6亿美金的净利润,来一个110%的FCF转化率,2025年的自由现金流产生应该是9.5亿美金。公允价值给一个5%的自由现金流收益率,对应的是190亿美金的市值,CAGR为15%左右,如果执行得好的话,现在的市值也是可以接受的。如果要20%的CAGR,91.6亿美金的市值对应55美金/股的估值就很好了。如果再给一个20%的安全边际,那么保守进入价格应为44美金/股。

真是很难想象这样的公司在2020年3月20号给出过23美金的估值... 等熊市,真的很重要...

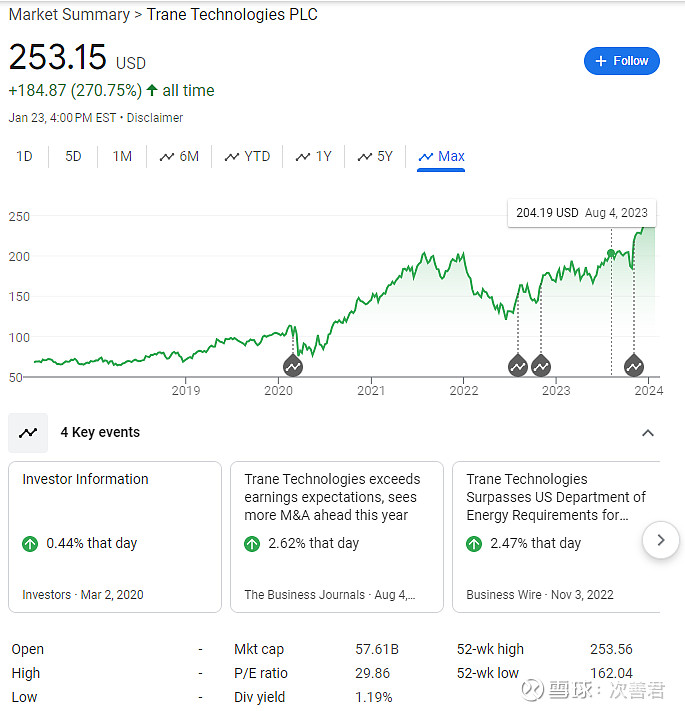

还有一家关注了挺久的公司,叫做$英格索兰(IR)$ 。实际上是两个百年老店的合并。Gardner Denver通过逆向莫里斯托拉斯交易,与英格索兰的工业部门合并,新的名字以英格索兰及其原股票代码来交易。剩下的那部分则变成了特灵公司(Trane: Ticker -- TT)。在2007年之前,特灵公司是美国标准(American Standard)的一部分,后来美国标准分拆,厨卫部门卖给了贝恩资本,WABCO和汽车控制部门分拆上市,留下了特灵。英格索兰在2007年以12xEBITDA收购的,加上债务一共101亿美金,后来刚好碰到金融危机,不得不减计了33亿美金的商誉及无形资产。特灵一直是英格索兰更加赚钱的那个部分。英格索兰还分拆了Allegion(Ticker: ALLE),是其商业与居民安全业务(Security Business)。这个分拆虽然名义上释放了价值,但也让特灵公司不能像竞争对手如强生控制,开立集团那样拥有一个公司内部的商业安全产品与解决方案,来补全其商业HVAC和建筑科技的产品组合。

HVAC是疫情受益股,因为一方面社会面开始要求更加先进的能源节约型系统,由于气候变暖,监管要求不断提升,比如2025年要求生物降解冷凝剂的使用等因素,让产品价格可以有10%+的提升空间,而因为复杂商业HVAC的25-30年的使用周期里只有10%是安装成本,70%是能源成本,剩下的是维护成本,所以大头是能耗,而公司通过更节能的产品不仅可以让客户合规,减少碳排放增加ESG评分,还可以大幅减少能耗大头的支出,对于企业来讲是很有诱惑力的 — 科技的进步,产品能耗的降低,让客户更有意愿去提前更换产品,因为能耗大头如果能省下来,划算呀!另外一方面要求更好的空气和通风的质量,因为很多感染都是在室内发生的,室内空气与通风系统能帮助改善空气流,净化室内空气。综上,客单价提高是一方面,另外,自然增长是一方面,最后,Trane的企业文化和经营能力很棒,一直在抢份额,这是第三方面,三者结合起来让Trane变成长牛股,而商业HVAC尤其是重商业HVAC的服务绑定则平滑了现金流让公司能安稳度过下行周期。文化这块提一句,公司的使命是减少碳排,增加能源利用效率,对抗全球气候变暖,这是和员工的价值共振的,另外这个价值主张客户也是认同的,因此两者互相加强,形成了一个正反馈链。不是很多生意能有这样的共振,比如烟草公司就不行。

特灵公司的营收,68%来自于设备,32%来自于服务和零件(也就是高利润率的后市场业务)。其中美国业务占78.5%,其中5/8是商业,1/4是居民的,1/8是交通运输的;EMEA业务占13.2%,其中大概1/2是运输,1/2是商业的;亚太地区占比8.37%,其中1/8是交通运输,7/8是商业的。由于在海外基本没有居民空调的,因此亚太地区的大金,格力,美的也就都不是直接的竞争对手了。换句话说,公司大概20%是物流冷冻,20%是居民(85-90%是置换类需求),60%是商业HVAC(一半是服务,一半是HVAC器械,后者的70%+是置换类需求)。公司的积压订单基本全部都是商业HVAC的。公司的自从1938年以来,运输类冷冻产品基本就是特灵的Thermo King以及开立集团的Transicold双寡头,可靠性高,口碑好,帮助客户降低运营成本,预防昂贵的维修和相应冷冻食品损坏成本,保证了产品的定价能力。另外Thermo King的热交换器与HVAC本身也是有协同效应。

居民HVAC包括空调,热泵,暖气炉等,是一个两部分销体系,第一步是OEM给分销商,然后分销商再给零售商和合同商直接再家里帮你做安装。有的公司是直接控制分销商比如雷诺,也有的是完全外包比如开立,那特灵其实是一半一半。下游的粘性是很强的,一旦丢失就很难追回来,比如雷诺就是2018年生产厂被飓风摧毁,后面再要把下游追回来就特别难因为那一年下游就跟了别的厂家了。这些玩家都是多梯队策略,比如特灵的低阶入门级产品就是Ameristar。居民HVAC,20-25%市占率是大金(goodman)和开立,15-20%是特灵和雷诺,剩下还有些是比如JCI的约克。

商业住宅系统分为两类,一类是大型复杂的HVAC系统(又叫应用型HVAC系统/Applied HVAC),这个行业整合度最高,只有开立,特灵,和约克(强生控制旗下),基本控制了美国市场。在相对轻量的商业HVAC市场中,整合度相应低一些,但仍然还是比较好的竞争格局,主要就是开立,特灵,约克,和雷诺控制了2/3的市场。轻量的商业HVAC就是比如Chipotle里面的空调之类的,在轻量领域40%是坏了马上要换,速度价格质量三者都重要(比如Chipotle里空调坏了那肯定马上要一个新的要不顾客会发飙),40%是按照计划去更换,20%是是新建筑,这时候价格和质量两者最重要。后市场碎片化程度很高,是在被整合的板块。

对于重商业HVAC,因为新的商业尤其是大型复杂的HVAC系统需要大量的前期投资和组装成本,而且生命周期很长,因此一般商业HVAC的业主不太喜欢更换整个系统(因为一次更换周期可能长达一年),更倾向于改造(retrofit)现存的系统来应对变更的科技,管理标准,和用户需求。这样的话其实对现有的玩家是利好,因为可以在定期维修和不定期的意外修理服务外去捕捉进一步的后市场服务和零件市场营收份额。大型复杂HVAC(又叫重HVAC)占商业比重的50%,冷却机(Chiller)是最核心,能耗最高,也最关键,里面的冷冻剂(refrigerant)通过和空气或水的反应来实现降温,复杂系统中还包括冷冻处理(refrigeration handling),空气泵(给每层楼泵空气),冷却塔,传感器等等。对于不那么复杂的商业HVAC系统,很多第三方可以来做,因此只能赚点后市场零件钱,服务费赚不到。对于居民HVAC服务市场,则几乎全部是第三方拥有并经营的,所以生产商基本是没办法在这个市场里分得服务的一杯羹。最后,商业板块特灵的销售是基本100%直销,同时销售的工资100%是靠提成,所以这些销售会想尽一切办法维护客户关系,这也是为什么与下游的关系黏性很强的一个重要原因。这个行业里的玩家,基本一抓一个牛股。

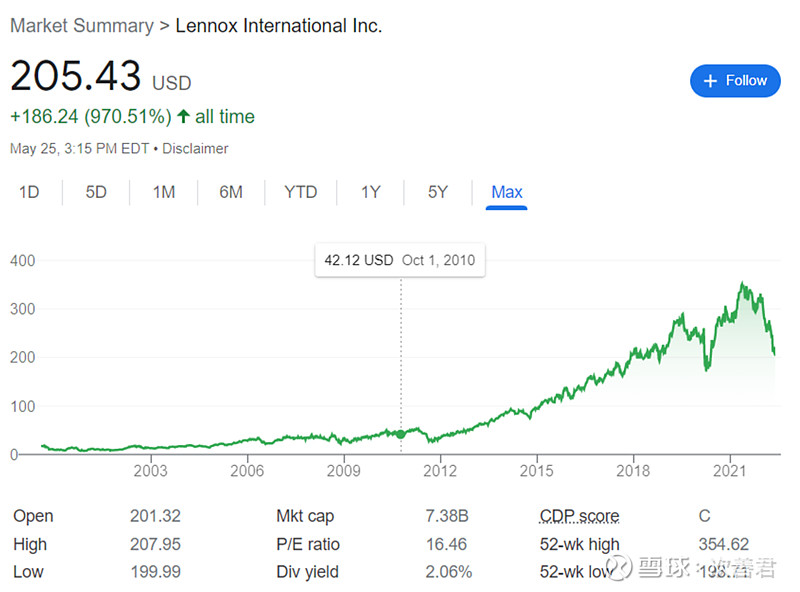

雷诺克斯90%的业务是在美国的,5%在加拿大,5%在全球其他国家。按照营收结构,这个公司65%的营收来自于住宅供暖和制冷,30%来自商业加热和冷却,剩下的5%是企业及其他。公司75%的营收来自于与重置(replacement)相关的维修和改建业务(R&R),剩下的25%来自于新建住宅,前者因为房屋建筑的安全和舒适性原因,维修有紧迫性,因此比起其他的R&R业务,周期性更弱。公司现在准备卖掉欧洲经营(国际业务,HVACR)。雷诺克斯的产品更多是偏高端的,节能,省钱。同时这个公司上市以来一直ROIC维持在20%多,最近几年甚至达到了30%+。公司是几个巨头里最小的,由于JCI的York更偏中低端,市场认为JCI可能最适合收购雷诺克斯,不过雷诺克斯的估值一直都很高就是了。

该公司70%的核心营收是居民住宅,剩下的是商业类。居民住宅营收中的70%,是公司自营渠道直接卖给终端零售商(direct-to-dealer)。公司自营渠道的好处是可以控制销售阻焊略,营销策略,并对零售商提供支持,其拥有20个分销中心(distribution center),230个店面(store),而店面的空间,80%是储存,20%是前端批发。雷诺克斯的居民住宅战略,是扩大分销网络,改善产品可得性和订货完成率。在建立自营网络之前,头日和次日履约只有35%,而现在已经达到了98%。这种快速送达减少了合同方和零售商的库存, 增强了品牌溢价。不过去中间化实现的价格溢价基本被经营成本抵消,主要还是提升品牌认可度。未来另一个发展方向是进入了变冷媒流量/多联机/VRF(variable refrigerant flow)市场,VRF节能舒适,运转平稳,分室外机,室内机,和冷媒配管三块,室外机控制冷媒在室内机的分配和流通。VRF对管材材质,制造工艺,现场焊接等要求很高,初期投资高,控制系统由厂家集成,无需后期开发。

公司债务结构保守,11亿长期负债,5亿的自由现金流,之前作价1.43亿美金收购了Manitowoc的冷冻展示箱业务(KysorWarren)其中7600万是无形资产和商誉,结果2015年减计了5000万美金上虞,2019年作价4900万卖掉。之前(2000年)收购的Service Expert(零售HVAC服务生意)作价3.07亿美金,后来(2013年)1000万卖掉。

开利在2023年决定收购德国采暖锅炉和热泵的制造商Viessmann,价格132亿美金,现金加股票,并准备卖掉90%的商业制冷业务(留下机械系统)和90%的火警业务(留下UTEC控制系统)。开利希望未来五年变成大型复杂HVAC系统的领军人,并增加服务黏性。目前营收结构里HVAC占68.7%,消防安保16.5%,货车冷冻17.0%,尤其是在海运集装箱的份额很大,能效更高,单元重量更轻,减少燃料消耗,增加运载承重,在全球有几百个服务和部件中心,帮助客户减少停机时间。后市场服务(服务和维护以及部件)占营收比例20%。开利公司的地理营收更全球化,其中美国是54%,国际是45%,在亚洲市场和美的集团有JV。

注意特灵公司现在的企业价值已经达到了340亿美金,远高于2007年英格索兰在顶点购买时的企业价值100亿美金。

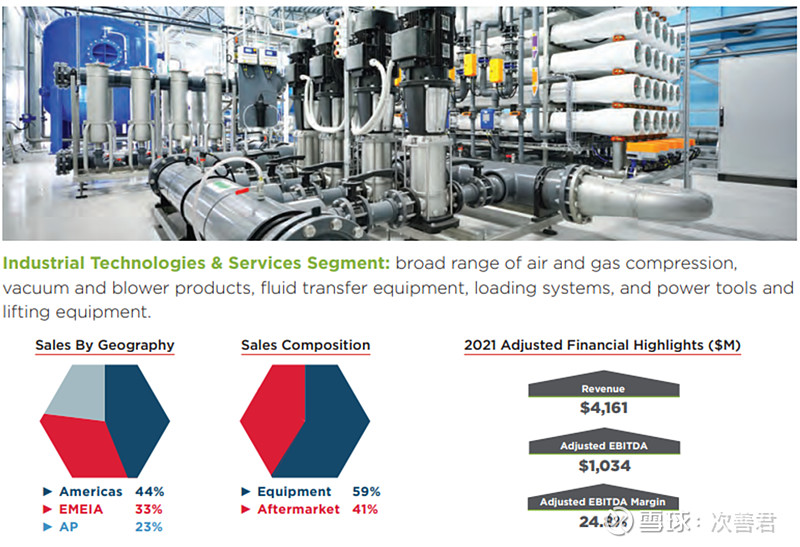

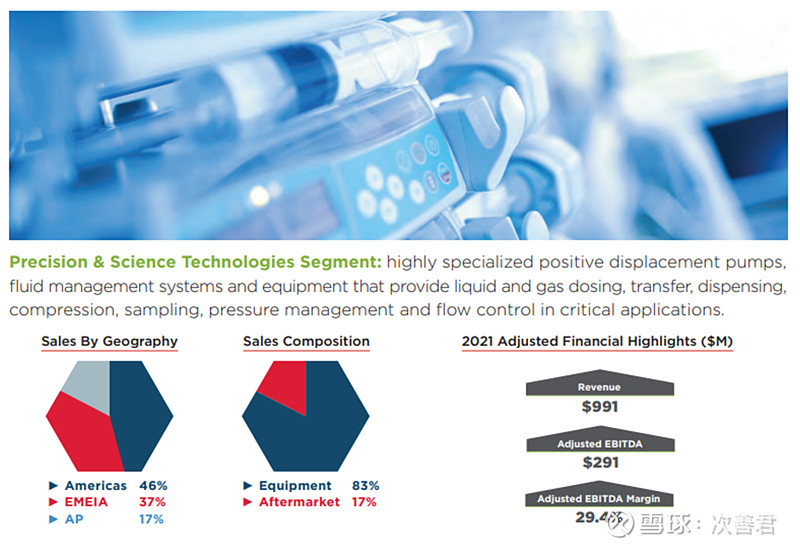

英格索兰的业务则更偏工业这边。

销量中78%来自于工业技术与服务,剩下的22%来自于精密科学与技术,主要增长点在医疗生意以及ARO和YZ产品线。英格索兰是全球领先的关键任务(Mission Critical)流量控制(flow control)和压缩设备(compressor)及相关售后零件,耗材和服务的全球供应商,在工业,能源和医疗行业的多个有吸引力的终端市场销售。该公司生产压缩机,泵,真空和鼓风机(blower,比如用在污水处理废水池)产品在其市场上最广泛和最完整的系列之一。

压缩机系统主要用在汽车车身及小型修理厂,电子器件,纺织食品饮料,制药,催塑,空分等工业过程及领域。

工业技术及服务的40%都是后市场销售和零件等;精密科学与技术的后市场销售和零件占营收比例为17%,产品包括流体管理系统和正位移泵。

现在整个公司的估值为186亿美金。2021年销量51.5亿美金,自由现金流5.51亿美金,也就是大概3%的自由现金流收益。

英格索兰和Gardner Denver合并之后,产品组合更加丰富互补,规模更大,并且可以精简人员形成成本协同,公司预期能实现3亿美金的协同效应。护城河主要是大量的安装设备基数,因为后市场服务和零件销售的利润率要比OEM高500 bps。

有一个比较值得关注的点是IoT Offerings。比如几年前公司发起了iConn软件平台,能让用户远程连接到压缩机和真空机上。这些IoT能让客户方便去做预测分析,提前维修,防止客户运行和生产过程中断。Ingersoll-Rand的管理层表示iConn增加了25%的连接着的压缩机的后市场机会的销量。因此,这些数字解决方案不仅能提供软件服务增加客户粘性,还能变现并扩大产品的重复性营收。

公司二季报给出了2022年全年指引,目标是100%的自由现金流转化率(这个目前看起来有点难,下半年得加把劲),如果能实现的话,现在相当于7.2%的自由现金流收益,股价的性价比就很高了。

—————————————————————————————————————

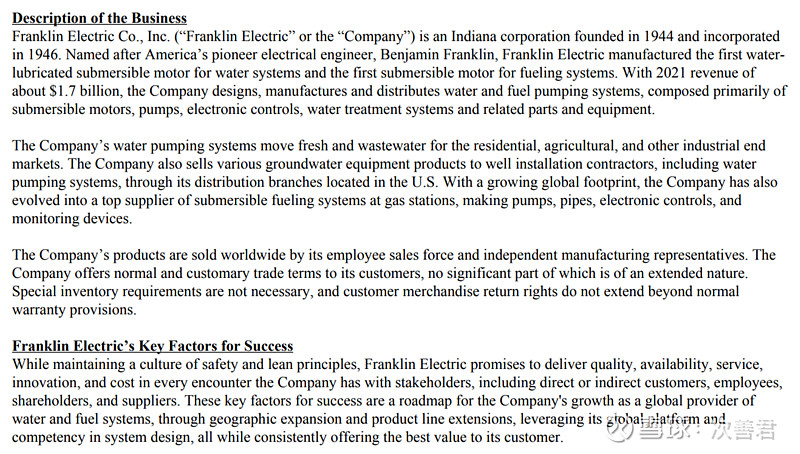

FELE:

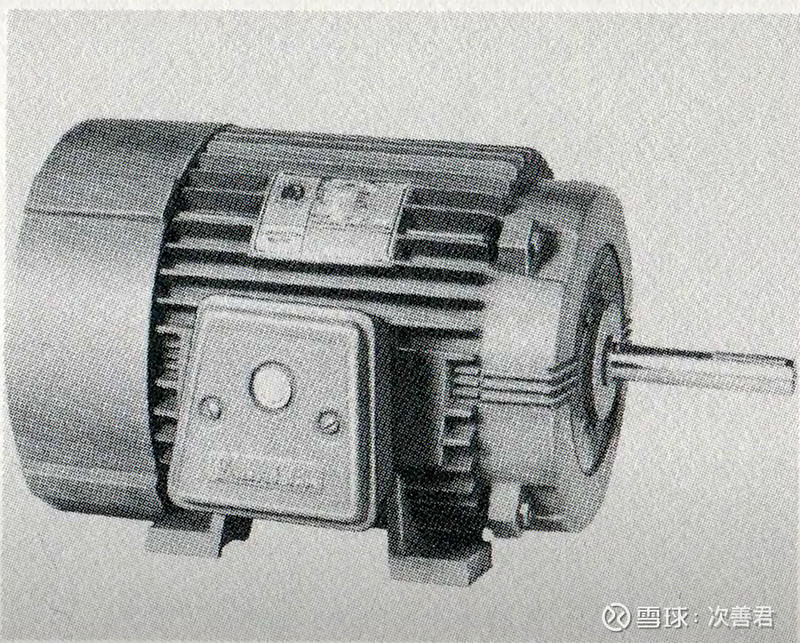

富兰克林电子是在1944年于印第安纳州的Bluffton由两个工程师成立的。这两位工程师之所以取这个名字,是因对科学家和创造家富兰克林的崇拜。他们创立公司之初,是因为有客户反馈说,希望有人能提供可携带的(Portable)电机。由此,他们定制化了一种可携带类电机,很受客户的喜爱。

(图为富兰克林电子的第一台电机)

这里明白几个不同的概念:

驱动(Drive)是控制和约束提供给电机的电能的;

电机(Motor)是通过电力来转化成机械能的,是一个驱动系统;

泵(Pump)是一个需要驱动装置来运转的机械装置,水泵是用来移动水的。

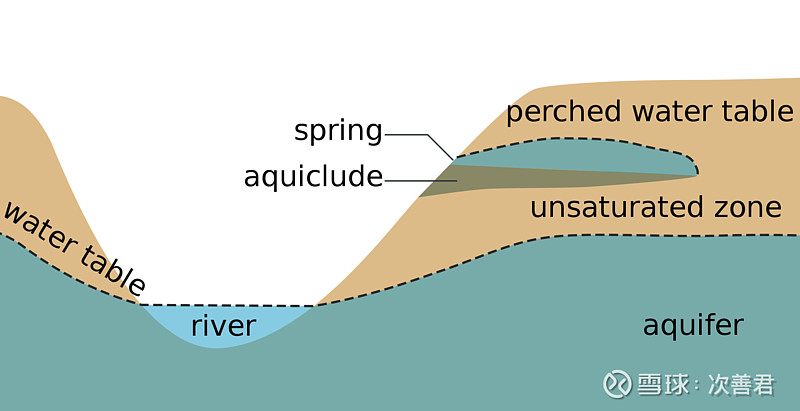

1944年刚好赶上了二战即将结束。回到家乡的老兵们买的城乡交界处的单家庭需要大量的水泵,为富兰克林电子的业务带来了巨大的发展,同时该公司在1951年设计出了第一个潜水泵。潜水泵具有结构紧凑,体积小,重量轻,不需固定安装基础,便于移动使用等特点。宜用于小容量的临时排水,提取井水和农业灌溉。潜水泵另一個好處是泵不會高過液面,这类水泵能避免那些浮在水面之上的水泵可能导致的对工程环境下使用的器件造成巨大影响的空穴现象(Cavitation)。很快,公司的营收达到了170万美金(相当于现在的2000万)。

这类水泵的出现,解决了低水位(low water table)家庭的水暖与热水(Heating & Hot Water),取水(让水能流入复杂的管道系统到你家里),和园艺(洒水器和灌溉器)的问题,为回国的战士们重建舒适的爱巢添砖加瓦。

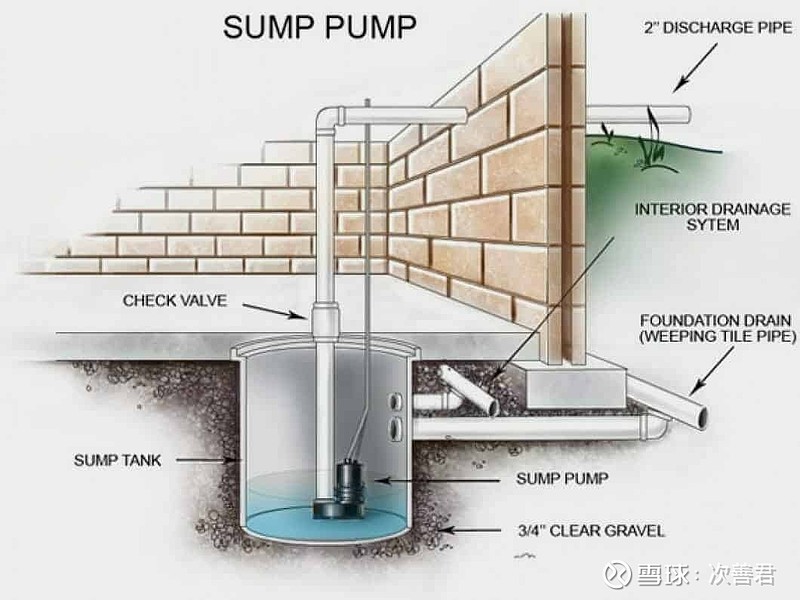

既然有了解决低水位的能力,何不考虑一下高水位可能出现的问题,然后开一系列排水泵(Sump Pump)产品呢?于是排水泵作为一个产品系列应运而生。

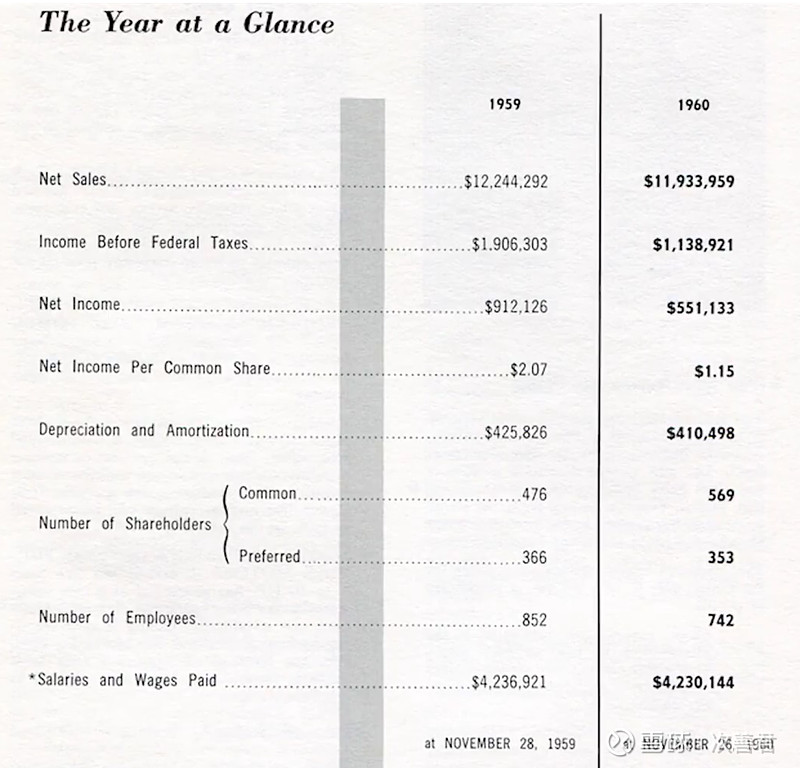

出色的产品,快速的成长,富兰克林电子在1959年成功上市。上市的那一年,公司的营收已经达到了1200万美金,利润为91.2万美金。2021年,富兰克林电子的营收为16.6亿美金,利润为1.54亿美金,自从上市以来的62年,其营收翻了138倍,利润翻了169倍。注意,公司上市第二年,利润几乎腰斩,想必那时候股价也不好看。可那又如何呢?

出色的产品力吸引了更多的客户,甚至海军也找到他们,希望帮海军设计深海沉浸式水泵。从一家一户卖到北冰洋,富兰克林电子的产品遍布全世界。有了资金和流动性后,通过一系列的并购操作,公司补强其核心业务。另外,还开拓了加油站供液业务这一条业务线。好公司,总是能不断地发展,延拓出新的商机。

,

—————————————————————————————————————

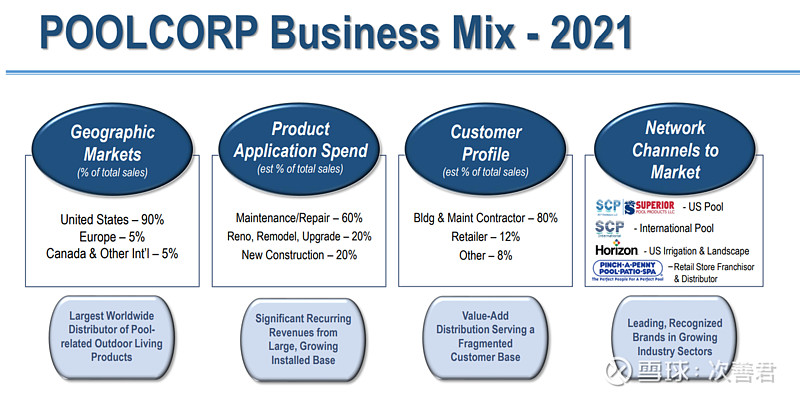

POOL Corp (普尔公司)

这个公司是全美最大的泳池用品,设备,相关休闲设施的分销商。

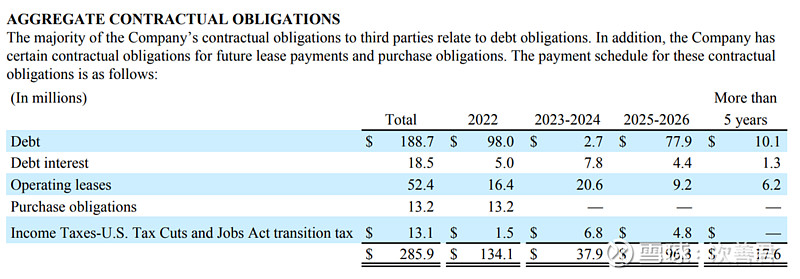

这个公司的上游,是前面文章里提到的Pentair,Hayward Pool Products, Zodiac Pool Systems,其中Pentair还占到了销售总成本里面的20%。怪不得最近POOL跌下来,PNR也跟着一路往下走,尤其是现在POOL的库存不行了(后面会提到),那PNR可能更麻烦了。可能可以做配对交易。竞争的话,全国范围内,没有其他的竞争对手。

卖给谁?上面这部分讲了。主要的市场集中在加州,德州,佛州,和亚利桑那州,一共是销量的53%。

卖什么样的产品?以上这张图中有主要的销售产品,包括维护类产品,修理和替换件,泳池器械和元件,建筑材料,商业产品,和其他泳池建筑和休闲类产品(包括烧烤和户外厨房相关的元件)。

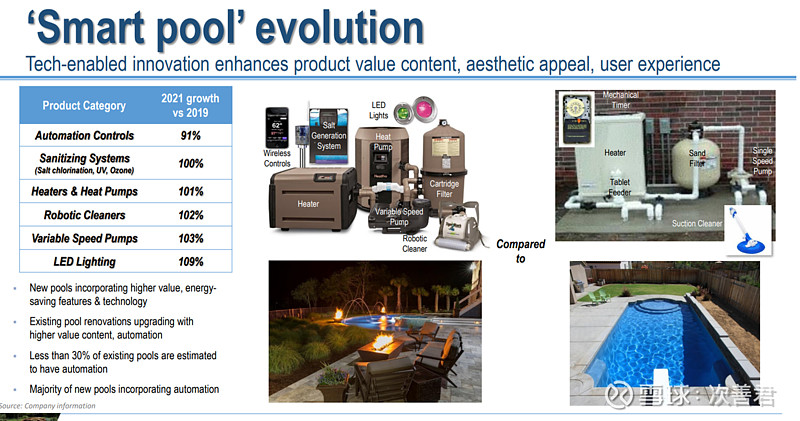

发展前景确实不错,tailwind很多,一个是向南迁徙(更加温暖),一个是对生活品质,放松,和娱乐的追求,一个是客户把泳池捆绑,新的灌溉系统,户外生活空间改善,一个是客户追求能效更高更环保的产品,也希望产品越来越智能,越来越高端(这里有一张比较形象的幻灯片可以看一下)

另外一个是居家办公的兴起。由于有以上提到的这么多的东风,公司的业绩确实是很出色的:

不管从营收和利润增长,还是从ROE和ROIC数据看都很优秀。公司管理层衡量经营的核心指标之一是ROIC,这让人比较放心。

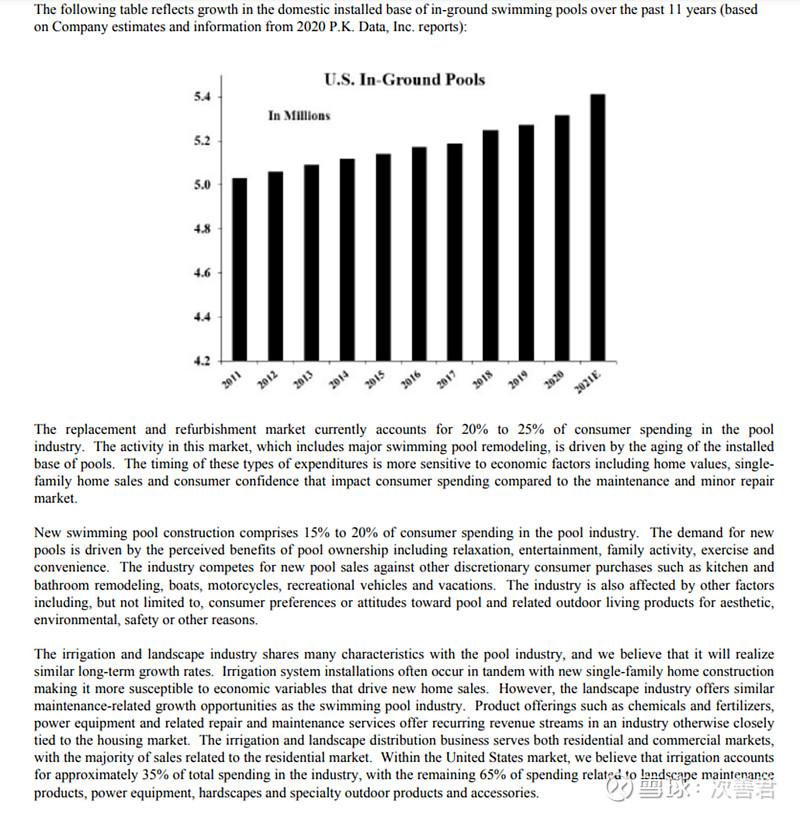

可以看到,美国落地的泳池数量从2011年的500万个,增加到了2021年的540万个。

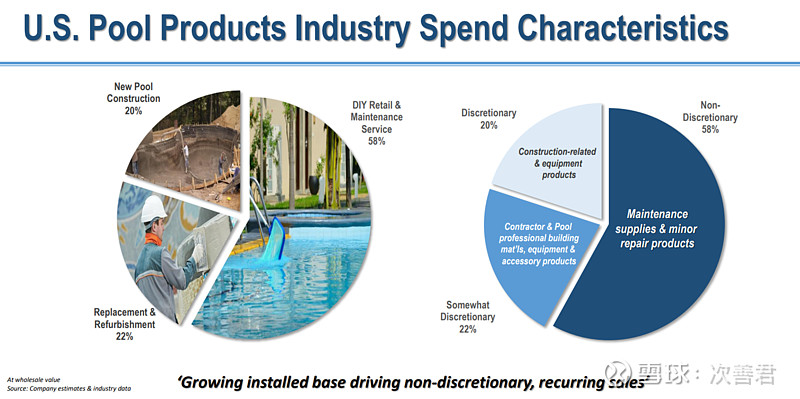

从销售来看,90%是在美国。从客户来看,80%是建筑和维修合同工。从产品应用来看,60%是维修和修理,20%是升级与改造,20%是新建。

维修和修理是必选类(non-discretionary),到了时间,该维修的就必须维修;升级与改造是半必选,而新建属于可选类。

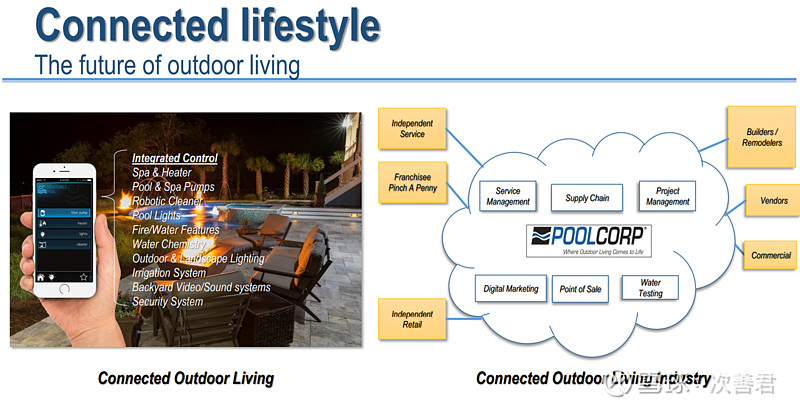

公司注重连接性,通过POOL把独立零售,建筑商,供货商,和客户给联系起来。通过手机APP,为客户提供整合性控制(包括泳池和加热,灌溉系统,安全系统,机械清洁等)。

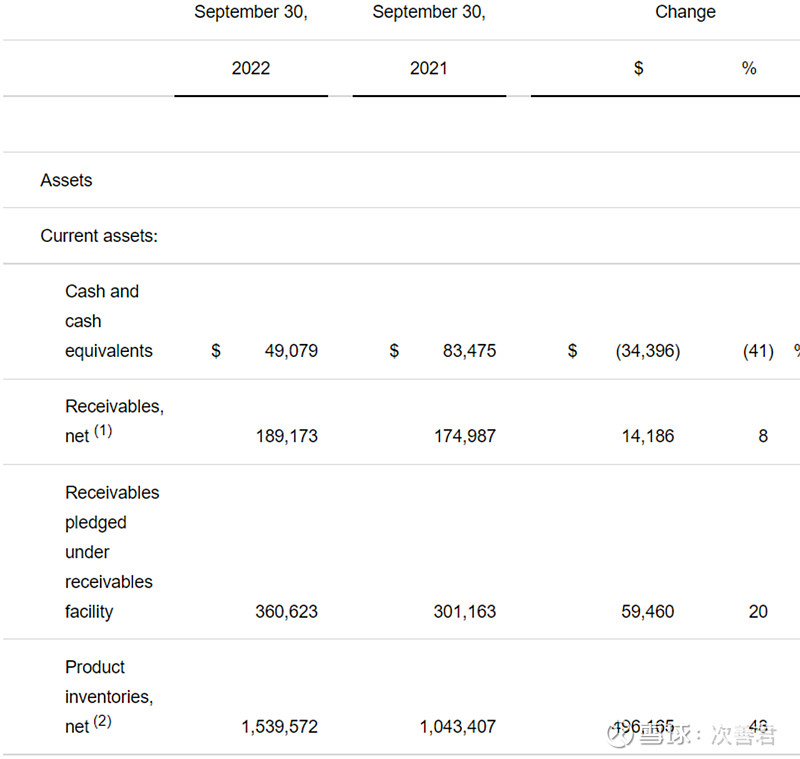

公司看好中短期发展,因为二手房交易量还在创新高,房屋改进投入也在不断增加。但是三季报出来却很不好。前九个月的EPS是17,全年指引到19,也就是说四季度2元/股的EPS。同时指引利润率会受到挤压。前9个月净利润是6.5亿,OCF只有3亿多一点,系因应收账款和存货大幅增加。存货三季度末尾增加48%,二季度末尾同比增加77%,公司说的去库存还有一段路要走。债务从一年前的3亿美金,增加到了当前的15亿美金。

这个公司是个300倍股…

金融危机期间从50块(2006年)跌到12块(2008年11月):

卖到过15%的自由现金流收益。目前才3-4%的自由现金流收益,下跌之路恐怕还是熊途漫漫的。

POOL CORP 【2023年8月18日新增的一些内容】

这个公司是一个B2B的附加值(value-add)渠道商,从2200个供应商那里进货,提供给超过120K个客户,主要通过公司的超过400个销售中心出货。

客户主要是当地的合同商(contractors),为居民和商用的泳池拥有者建造或维护泳池,以及那些卖货给泳池所有者的零售商,主要是SCP和Superior这两个板块,公司称之为蓝色业务。Horizon是美国第三大的灌溉和景观产品业务(头两大分别是Site One和Heritage),公司称之为绿色业务。

70%的营收都是通过批发渠道走,30%是走大型零售商和特殊零售连锁。由于70%是走批发渠道直接给contractor(contractor被客户雇佣来做维护修理或安装),因此这种生意受电商影响比较小因为客户不是零售端的业主,亚马逊06年就开始做了但一直对POOL没有什么影响,而且产品质量比较重不支持最后一英里递送。70%的交易到目前为止还是在货柜进行的。

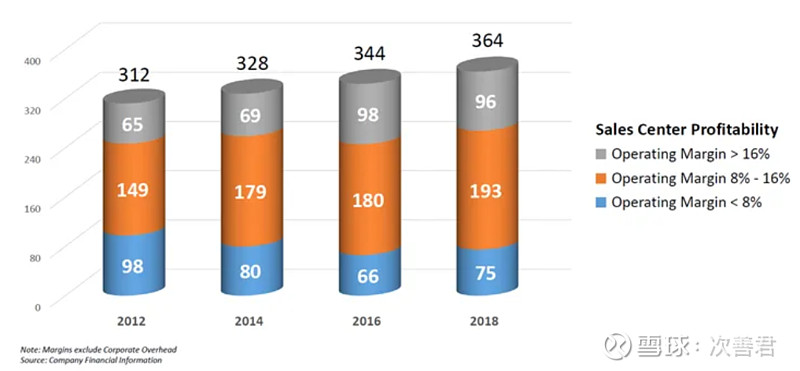

销售中心多意味着更容易买到货,规模更大意味着货更全,POOL的销售点数量等于后面60个玩家加起来的总和意味着其对供货商有更强的议价能力,走的货更多意味着更大的折扣(一般玩家都是1-10个销售点,家族经营,换到下一代了很多就想出售了,POOL一半的增长靠有机,一半靠并购,而且一般是别人来找他做并购)。公司大概60%的钱花在新的销售中心,购买和维护递送卡车队伍,技术相关投资,剩下的钱用来做并购。并购进来的销售中心,凡是不达标(经营利润率低于8%)的都是重点关注对象,通过增加销售效率,降低成本等举措提升到8-15%的OPM的公司平均值。

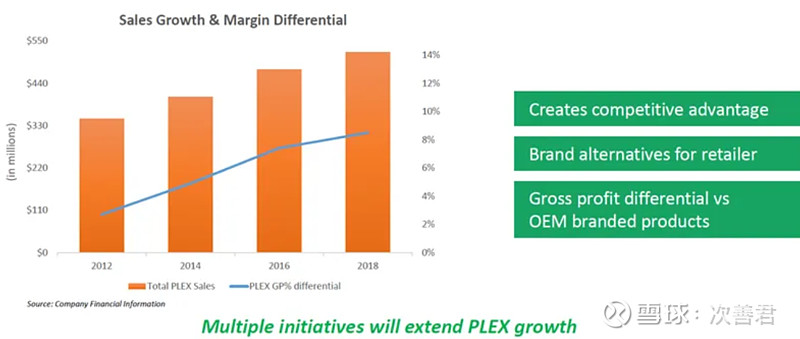

另外,公司通过自己的规模去推广白牌和独家产品线(PLEX - private label and exclusive product lines),让合同方在当地市场的客户中对品牌和身份有正向认可。这些PLEX产品的毛利率比可比产品要高8-9%(即便定价更低),当公司随着时间进一步不断扩大自己的网络,这个利润率的差额可能还会进一步扩张。

业务中的60%是维护和小修,这些是必须做的,不可选的,同时也是重复性的;其次25%是花在装修和改造上(R&R),泳池寿命一般是22年(从08年的19年提升了),到7-10年的时候就会有装修和改造的需求;最后15%是新泳池的建造,这部分是最“可选”的,和厨房,厕所,以及户外的RVs以及摩托车都是竞争关系。装一个新的泳池一般需要5-10万美金。除此之外,POOL在2017年收购了Lincoln Aquatics进入商用泳池领域,11%是商用客户,19%是市镇,8%是水上乐园,22%是酒店,28%是公寓,12%是健身和俱乐部。

06年的时候每年新建泳池多达20万个,现在大概是10万个,公司管理层认为现在的均衡在16.5万个左右。北美目前泳池数量一共550万个,每年增速大概是2%,泳池数量越多,未来可重复性营收(比如更新,维修,升级,以及相应产品的销售甚至水里用的氯的供给)占比也会越来越多。

2024/1/1

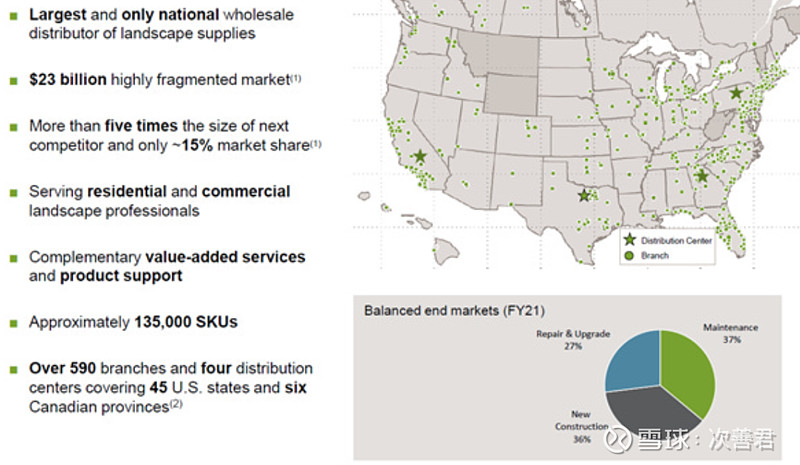

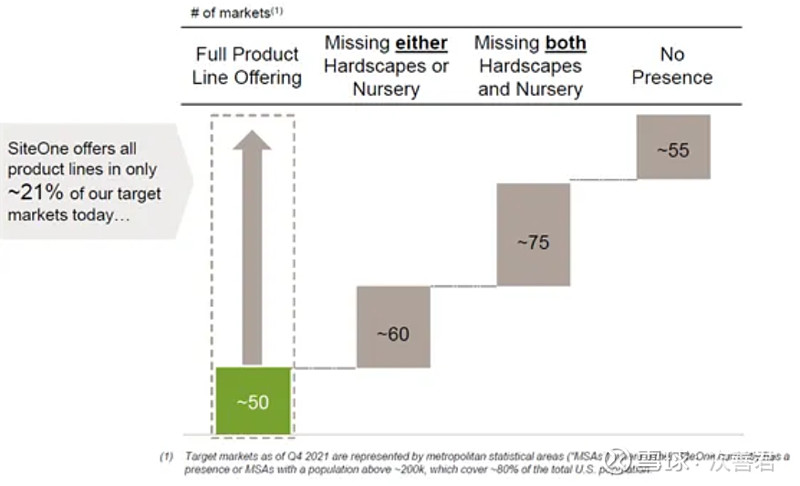

SITE: SiteOne Landscape Supplies

这里其实不应该把POOL, SITE放在工业股范畴,因为他们其实都是B2B的批发商,是漏斗的中间环节,是连接两个网络的中间节点。

SITE是2001年约翰迪尔再2001年通过收购建立的一个分支,迪尔希望通过这个板块去给景观合同方提供耗品,最终用这层关系交叉销售割草机。公司原名John Deere Landscapes,在01-07房产上行周期快速发展(通过M&A),07年在最糟糕的时间点收购了LESCO(有345个店),而且这些店07年之前就赔钱了,结果GFC爆亏,最后JDL被迫关了很多店(07-13年关了30%左右)做了整合。DE的新CEO聚焦全球化发展,JDL变成了孤儿业务,2013年,60%股权卖给了CDR,重命名为SiteOne,CDR找了个对分销业务成长很有经验的CEO Doug Black,14-15年开始恢复M&A驱动的成长,16年上市,18年CDR和DE退出,目前Doug持有公司大概3%的股权。

SITE在美国45个州,加拿大6个州有590个分支,由公司自从2017年建立起来(那时候建了3个,2020年在德州建立了第四个)的四个分销中心(Distribution Centers)来支持。分支的规模在5000-15000平方英尺,通常如果有苗圃和硬景观的话(这两类产品的毛利率相对比较高),则在分支外面有10000到20000平方英尺的堆场。

SITE有5000多个供货商,为下游28万个客户(全美一共60万景观公司)提供13.5万个SKU的产品。由于景观产品种类繁多,因此管理起来很麻烦,同时还有很多是比较重的,因此相对于POOL来说,一方面供货商集中度更低(前三大20%vs POOL的前三大40%),另一方面分销这块更碎片化(有1000个同行玩家,但SITE规模最大,是15%的市占率,第二名3%,SITE认为未来可以做到35-40%的市占率)。

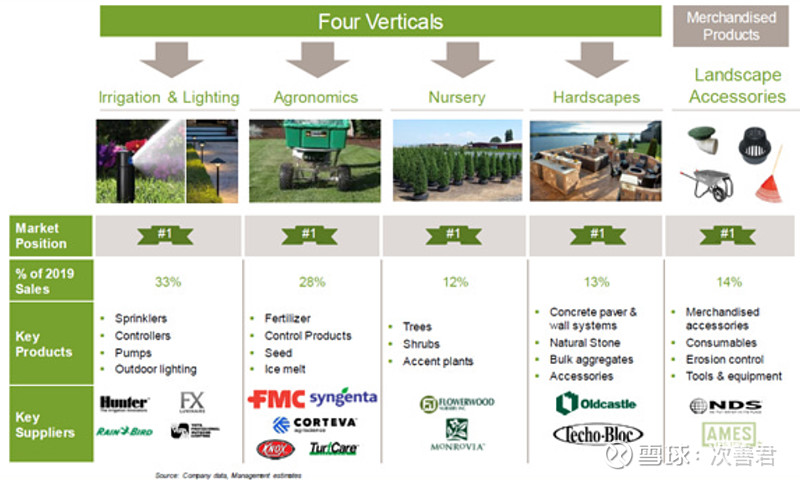

行业角度,苗圃占230亿美金的行业的1/3,辅助产品占1/5,其他比如硬景观控制类产品,灌溉,化肥,照明,占比大概1/10。业务板块分四块,第一个是灌溉和室外照明,包括洒水器,控制器,水泵,和户外照明;第二个是农艺学,包括肥料,控制类产品,种子,和化冰粉(比如氯化钙);第三个是苗圃,就是树苗,灌木,主景植物(accent plants)等;第四个是应景观,最后是景观辅助类产品。客户从供应商进货的时候,一般都是按需买,普遍是小量各类产品,从不同供应商那边进货,就很麻烦,这里SITE能够一站式提供这些产品,就是一个竞争优势,而且地域覆盖很广,大客户都喜欢找SITE。然而,由于SKU实在众多,只有21%的分支才有整条产品线的产品

公司未来一个发展方向就是希望增加分支的SKU渗透,更好地满足客户端的需求;另外,由于苗圃和硬景观毛利率较高,公司也会希望推这两块产品(另一方面,这两类产品服务客户的成本也更高)。

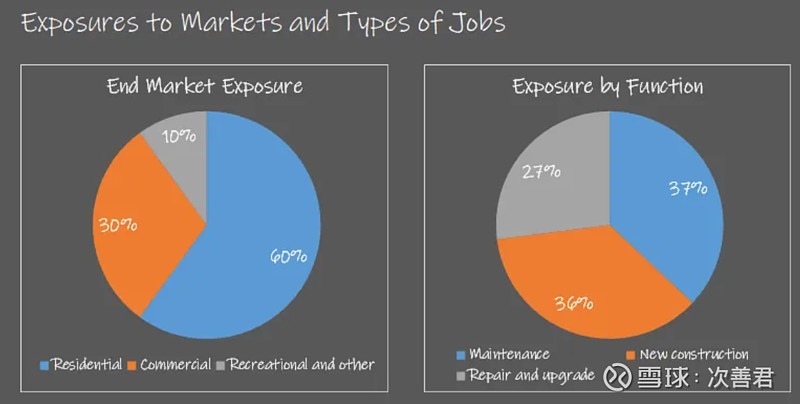

终端市场看,主要还是居民住宅,而30%的商业住宅是周期性最强的。维修和升级主要依赖于二手房的交割(因此房价形成一定支撑也是一个重要的店),维护(maintenance)的销量很大一部分来自于肥料和控制类产品(比如杀虫剂,除草剂等)。注意,泳池供应分销,15%是新建,25%是R&R,60%是维护,所以无论是行业的简易程度,产品的数量(SKU的多寡,以及产品的大小等),和维护类收入所代表的更好的稳定性,还有景观这块似乎相对更加可选消费一些,从这些角度综合,POOL似乎是一个更好的生意,至少从SG&A角度,SITE的管理层也说了他们结构性就是成本更高的。行业具有一定的“后周期性”,因为房子建造,最后才会去做园艺景观相关的,一般会滞后6个月,和POOL的行业有相似性。

公司过去几年把EBITDA率从7%提升到10%主要来自于几个驱动力量,一个是私有品牌(LESCO)渗透(目前只有15%营收占比,公司认为未来可以达到30%);一个是通过不断收购整合增加规模形成对上游的议价能力,低价进货;第一个是通过建立分销中心,更有效地分销产品。尽管建立四个分销中心在那几年看上去压缩了自由现金流,但长期看确实是很划得来的投资,因为原来2/3的产品必须全球进货,然后送到590个分支去,就有很多是零担送货,价格更高;对于较小的包装类产品(比如灌溉,化学品,器械,辅助产品等)就可以去分销中心集中,然后再整车运,而大件的如化肥,硬景观,苗圃则可以直接整车运到分支,降低成本。这样做可以提高库存周转,从4增加到5.5x,而每增加0.5x,就可以释放1500-2000万美金的自由现金流。

自从上市以来,公司一共做了61起收购,增加了300个左右的分支和10多亿美金的销量。公司的目标是每年做2000-3000万美金营收的收购,那就是5-7%的增长了。公司收购,90%的收购都是私下谈的,所以价格比较低(没有竞争对手),算上协同差不多就是6xEBITDA,或16%的ROI。行业内生成长走量1-2%,走价格2-3%,那就是3-5%的内生增速;营收总增速再8-12%之间,加上经营杠杆,那就是10-15%的盈利增速了。这样看,2016年12亿美金市值,6000万美金自由现金流,而且还有三个分销中心的资本开支,那是真的很便宜了。

通过这些收购,公司给收购标的提供一个库存管理,供应商关系,技术等赋能的平台,实现成本和营收协同 — 另外,公司之前主要是大客户,但实际上小客户更赚钱,公司的品牌存在时间有限,而其潜在收购标的的那些区域批发商有当地的客户关系,所以公司可以通过收购,增加品牌影响力以及获取当地关系,去渗透盈利空间更大的小客户。

公司还为客户提供“合伙人项目”(Partners' Program),对于经常购买产品的客户,给予很大的(高达30-40%)折扣。因为材料占景观项目成本达10-25%,所以这里就是3-10%的成本节约提供给客户。通过投入线上订货能力和送货履约管理,能改善客户的体验,同时让分支空间和分支员工的效率也更高。

————————————————————————————————-

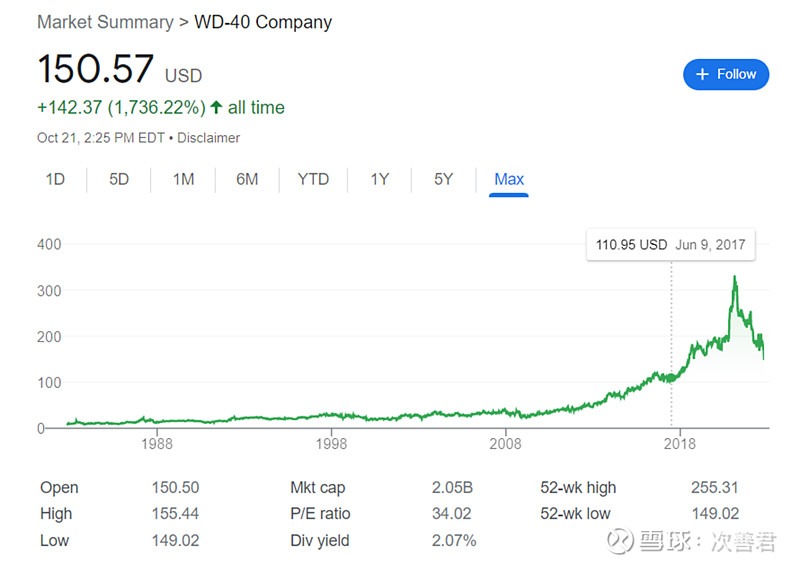

WD-40 (WDFC)这个公司是巴菲特金口说好的。做了一些调研后,我发现原来这个公司有一个昵称,叫做“男人的香水”。还真是,有茉莉花味的,还有玫瑰味的,不一而足,公司真是动足了脑筋。

主要成分中,石油基础油占比小于25%,脂肪族碳氢化合物占比50-70%,还有2-3%的二氧化碳,主要是作为推进剂,就是你喷WD-40的液体出来的时候,会有一点烟雾,这个就是二氧化碳。

WD-40的用途主要有5个,分别是润滑(比如旧铁盒打不开了,可以用WD-40润滑后打开),防锈(比如旧钉子锈了没法钻出来,就用WD-40除锈后钻出),清洁(比如车子或镜子不干净,污渍可以先喷涂WD-40然后用湿巾/干毛巾擦掉).

公司专注的主要其实就是一大类产品(尽管有很多细分应用),用管理层的话,叫做"the blue and yellow can with the little red cap". 左边是通用的(multi-use product),右边是专用的。

业务主要分为维护类(汽车,工业,机车,自行车),和家庭护理与清洁类,后者不是蓝黄瓶红盖,而是用来清洁厕所,地毯,房间除臭等功用。

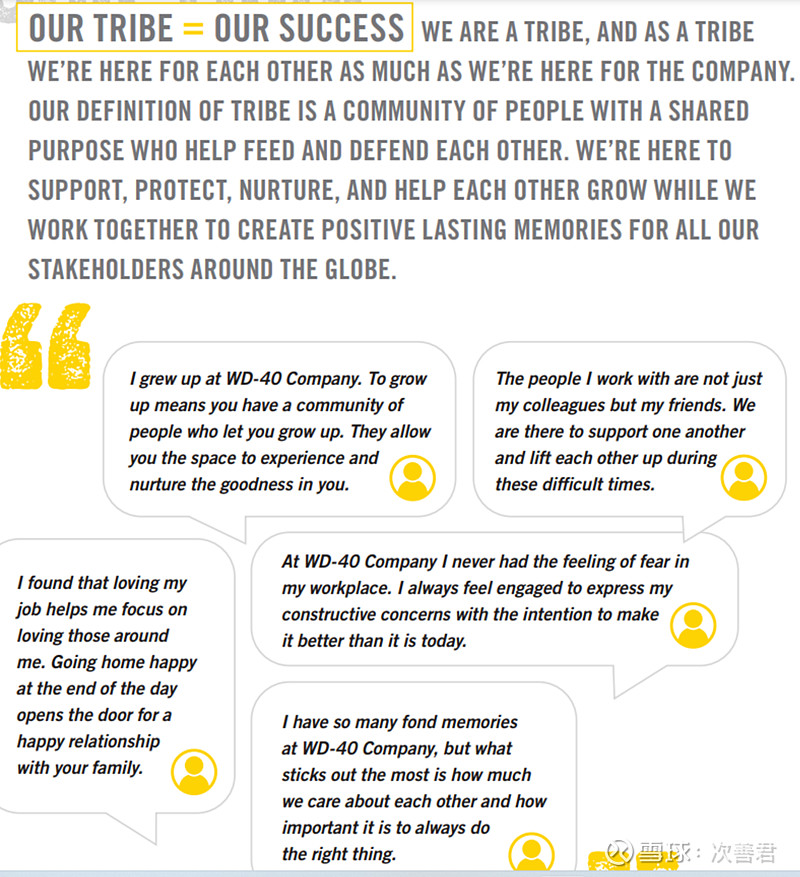

这个公司很注重企业文化和人的培养:

他们认为,成功=员工的意志 x 企业策略

在年报的最初部分,就有很多员工对工作与生活在WD-40的感言。这个公司把自己的员工群体定义为一个“群落”(tribe)。

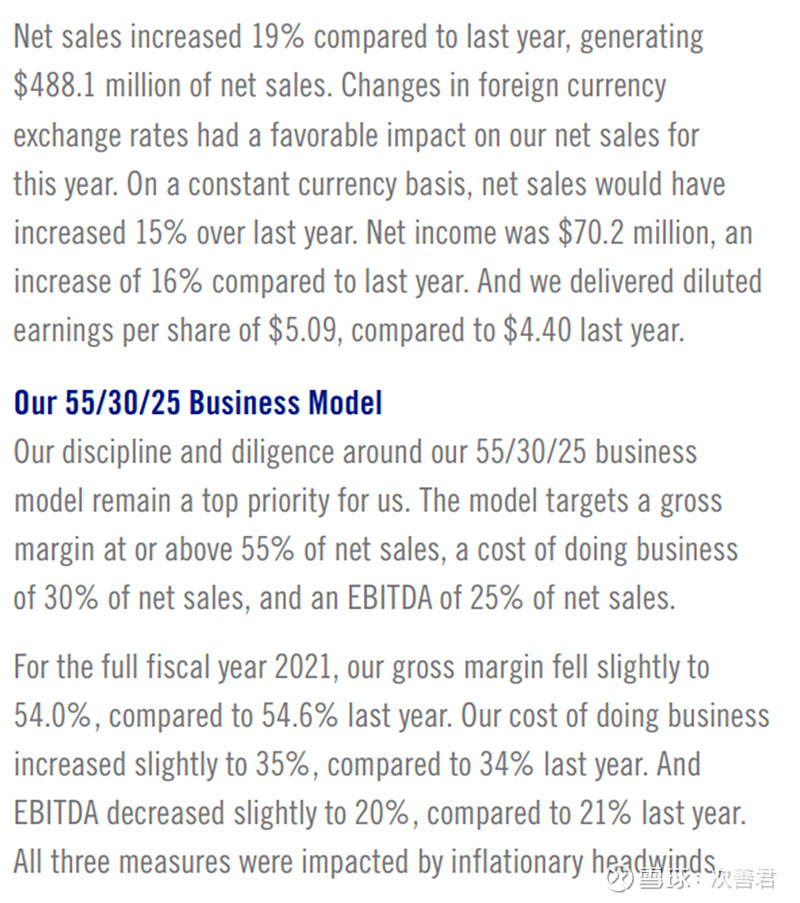

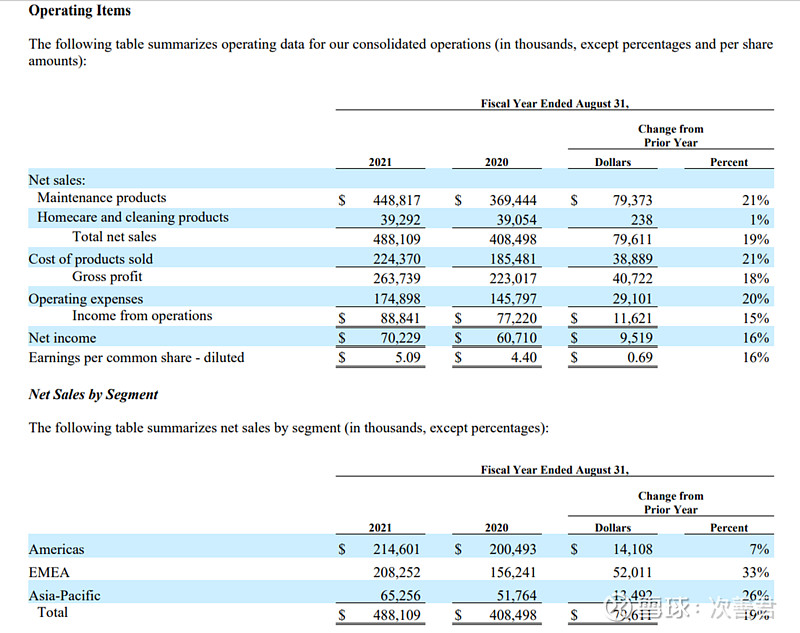

从经营方面看,公司给自己定了一个55/30/25法则。

55/30/25的意思是,55%的毛利率,30%的COGS,25%的EBITDA率。

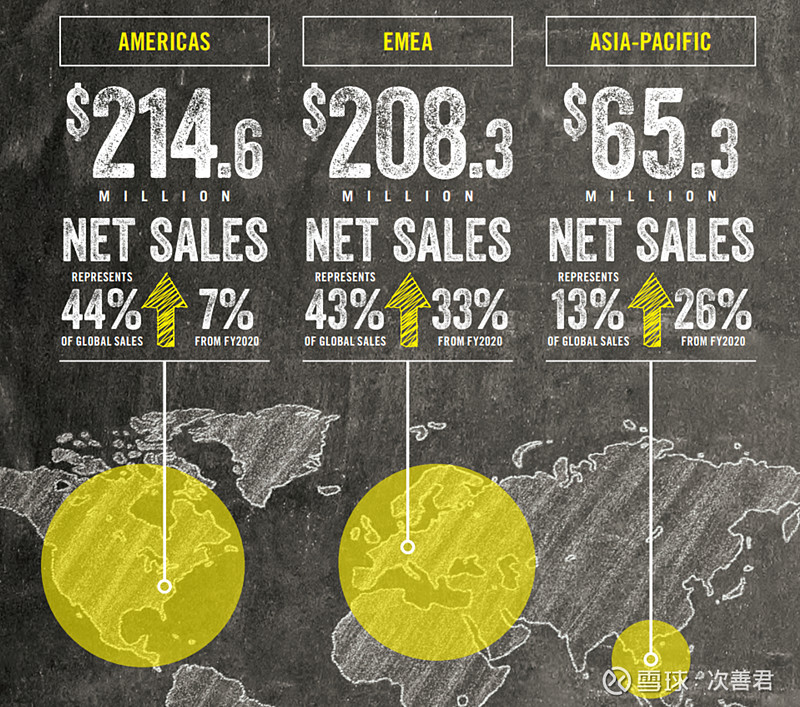

公司在发展海外业务,比如去年EMEA增速33%,亚太增速26%,营收4.88亿,目标是2025年营收做到6.5-7亿美金。

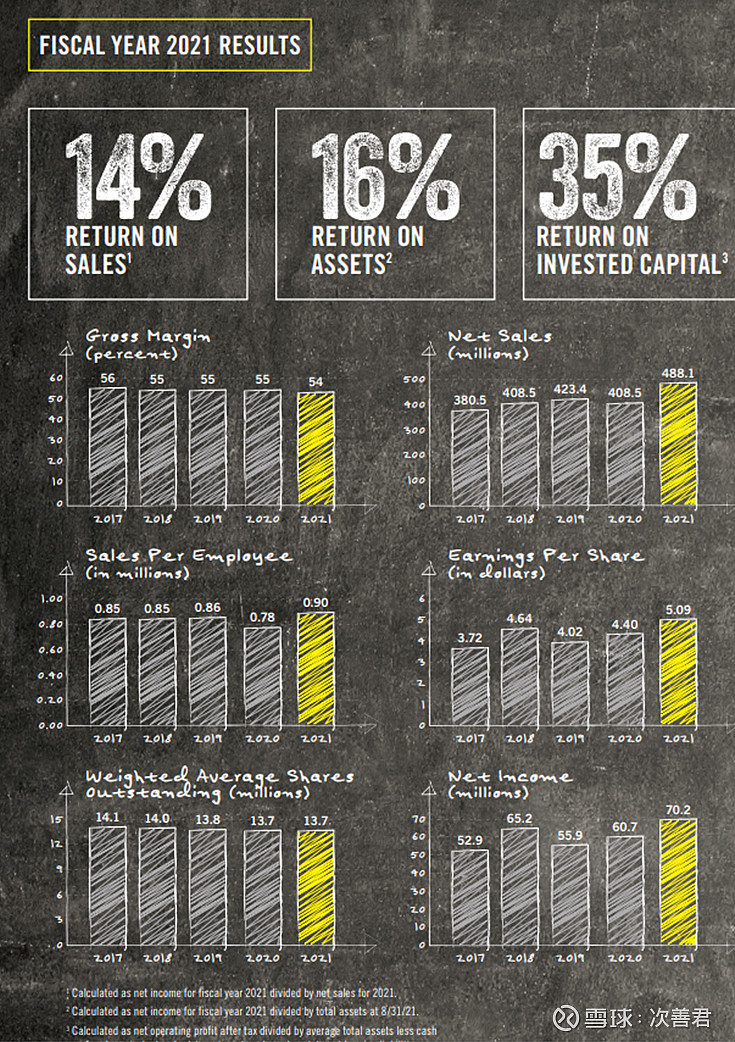

去年的净利润率为14.32%,如果到6.5亿-7亿美金的2025年营收,净利润将变成0.92-1亿美金,如果给25x的PE乘数的话,对应23-25亿美金的市值,给10%的贴现率,2023年的股价应为139美金/股-151美金/股之间,目前的估值算是公允定价,之前300多美金/股,也不知道是怎么吹上去的….挺不错的一点是公司注重ROIC,比如这里标出来了ROIC是35%一年。

之所以资本回报高,部分原因是制造外包,资本密集度较低。

营收构成可以看到,维修产品占92%,家庭护理和清洁类产品占剩下的8%。

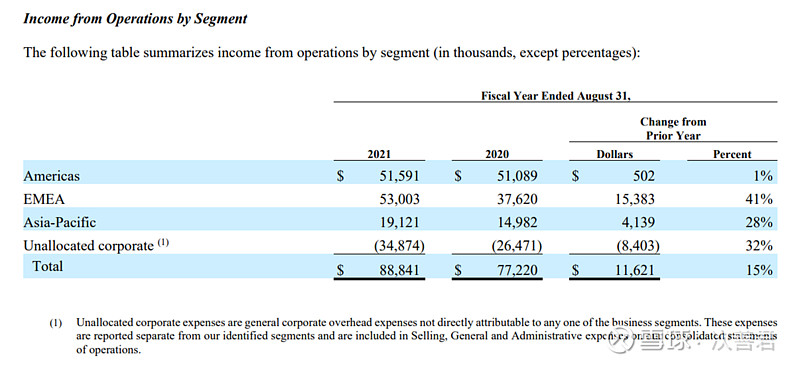

很多公司海外不如本土赚钱多,美洲经营利润率为24%,EMEA经营利润率为25%,亚太为29%,反而是最高的,不过unallocated corporate具体在三块业务里怎么分派,是个未知数。

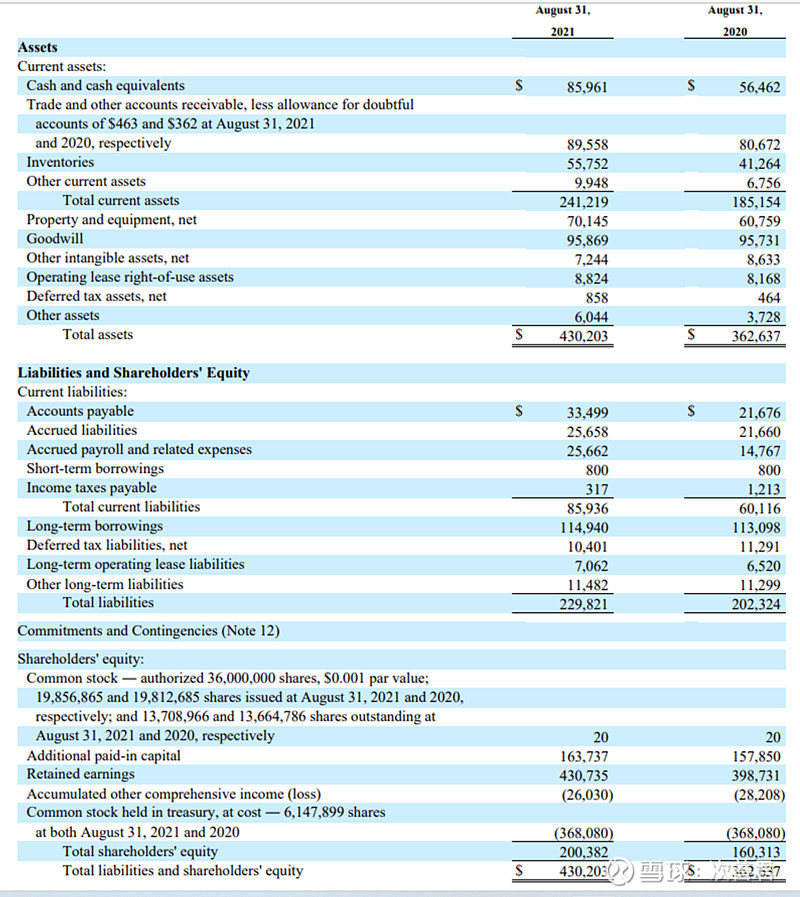

长期贷款1.15亿美金,现金8500万,也就是基本没有任何负债。4.9亿的营收,7000万的盈利对应2亿的股东权益,也就是35%左右的ROE,厂房和设备仅有7000万美金,真的是个赚钱机器。

WD-40的秘密,就是其配方。最早其配方是用来涂层火箭的外表的,原来公司叫火箭化工公司,这个涂层能防治表面锈迹造成升空过程中空气动力学不准确。而且这个配方,是没有专利保护的。1953年设计出来之后,配方被移动到了圣地亚哥的一个安全窑中保存放置起来,已经早过了专利保护期了。具体是啥配方,大家都很好奇,感觉就是个万能配方一样,支撑着一个20亿美金的企业。在2009年,Wired发表了一篇用气相色谱法和质谱仪得出的关于WD-40配方的结论,说这个配方主要是C9-C14的烷烃(Alkane),以及矿物油(Mineral Oil)。