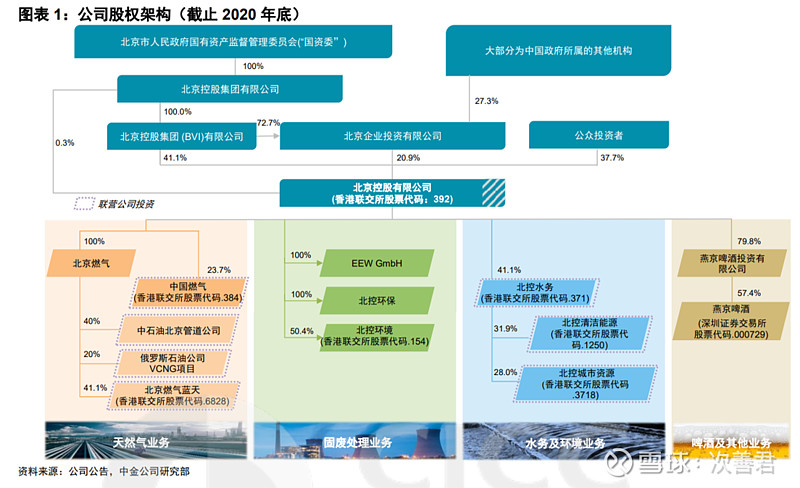

中金最新的报告写得挺好的,指出了几个不错的点,总结如下:

1. 历史遗留的北燃向母公司派息问题,可能由于新一届领导层都在北燃任过高管以及2020-2022央企和地方国资委要求推进国企改革三年行动计划而有所好转,另外派息增加有利于缓解当地国资委(北控集团100%由北京国资委把控)因为地产和土地财政吃紧造成的压力。

2. SOTP可比同类估值,控股公司8折,参股公司4折得到公允价值700亿港币。按PE和派息率给41港币的目标价。

3. 天津南港LNG项目从2023年开始贡献增量,三期于2022-2024年三年间陆续投产,盈利模式参照有效资产+7%准许收益的方式顺价,陆续有望贡献10亿港币的利润。

4. VCNG气田还没有开始发力,发力之后有望带来新的增量。

5. 和$昆仑能源(00135)$ 共同持有的陕京线的40%股权,自昆仑卖给国家管网之后,参股剥离风险基本解除,同时陕京线自从2017年起管网运输费从0.35元/km3下调到0.26,LNG分摊全线均价的下行压力见底,有望盈利能力回升。

6. 北京燃气下游客户以民生用气为主(燃气电厂45%,采暖用气26%,居民用气25%)。从客户类别来看,有别于国内其他城市燃气企业,北京燃气下游客户绝大部分主要为民生,工业用户占比较低。中燃等公司基本都是半壁江上的工业用气。工业用气尤其是沿海,未来发展起来有瓶颈,因为数据中心等高科技用的主要还是电能而非天然气,而拓展北京外埠的接驳看起来可持续性更好一些。气价普遍可以传导,主要风险是冬季气源不够,但可以通过自建LNG项目来缓解。