2021/09/09

先简单记两笔吧。

对公司的分析我认为有两个层面:

第一个层面,你是了解这个公司,了解产业链,了解竞争环境。简单说,就是波特五力分析法能够覆盖到的东西。搞明白这些,你就算是了解这个公司(及其所在行业)了。

第二个层面,你是要能把握这个公司的降维逻辑。所谓降维逻辑指的是最核心的引导价格变化的东西,是变化。如果第一层是静态的,那么第二层分析所处理的问题是一个动态问题。第二个层面的变化往往是股价的转折点,降维逻辑很多时候能引出对手盘的行为特征和市场预期。大钱往往是在变化中赚到的。

我这里的一系列文章基本都是围绕第一层面。要到达第二层面,那要对行业和公司发生的变化有足够的敏感性。

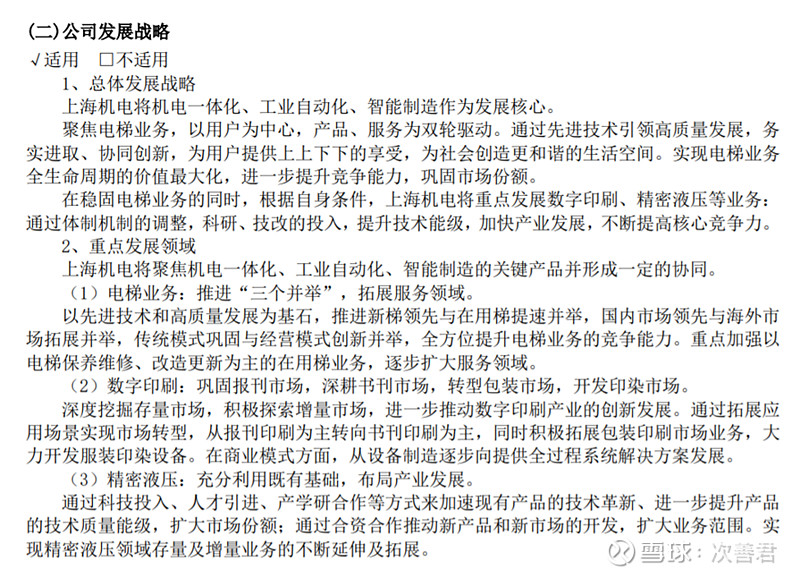

从总体发展战略上看,核心是机电一体化,工业自动化,和智能制造的关键产品。重点发展领域是电梯业务,数字印刷(从报刊印刷为主转向书刊印刷为主),和精密液压。

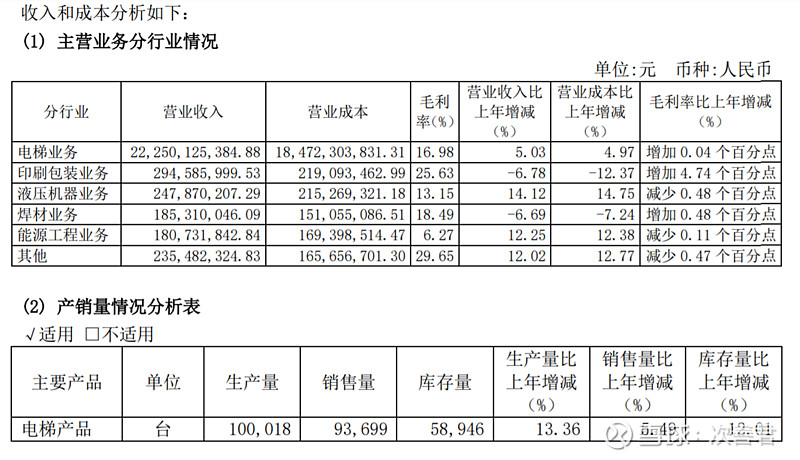

不过目前的估值中心还是电梯业务,因为从营收角度看电梯业务占绝对的大头。

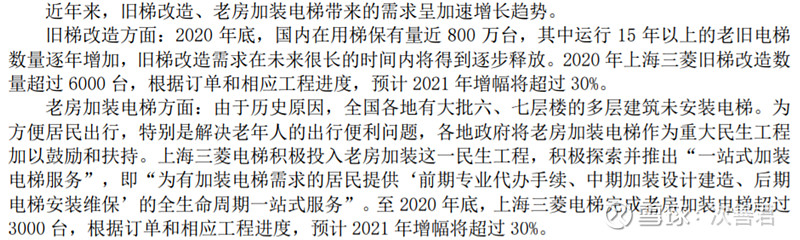

电梯业务的核心逻辑是存量改造,城镇化,老龄化,产能过剩下的竞争淘汰和行业集中化提高(中国上百家,国外只有几家),以及进口替代。

随着装载电梯的增加,维保变得更加重要,保养,修理改造,更新改造等业务毛利更高,现金流更加稳定,因此公司有望获得更加多的自由现金流收益。

物联网让后续维保,监控,数据分析和服务变得粘性更强,同时能够给客户节约成本,实现双赢。

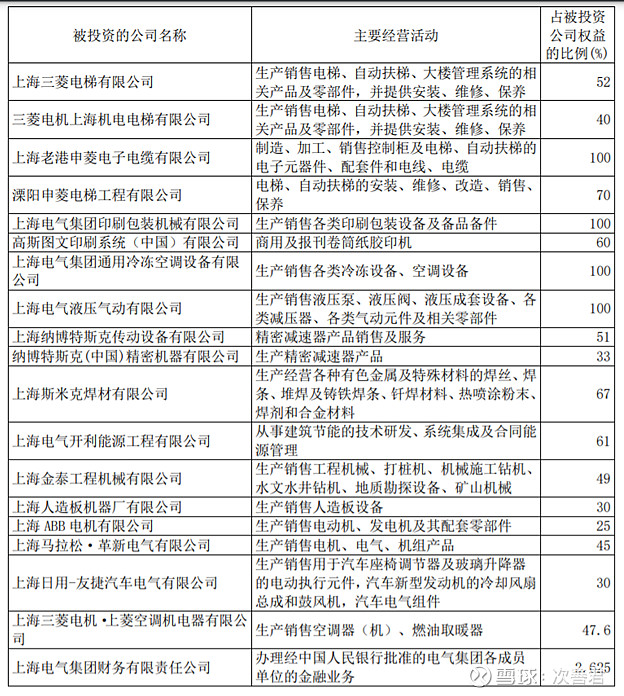

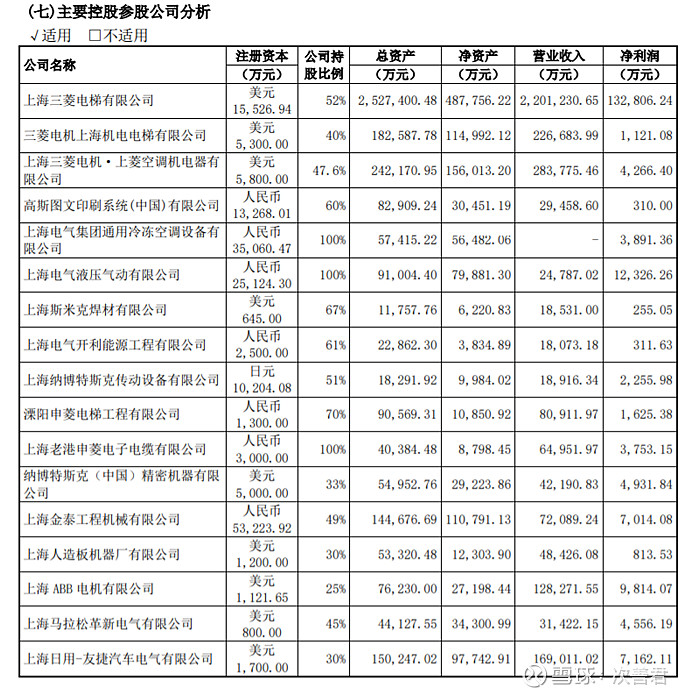

公司的合作对象资质也都很不错,比如三菱,ABB, $开利全球(CARR)$ 。上海三菱投资了2亿的资金。企业占股比52%,控股,是公司营收和利润驱动的主力军。

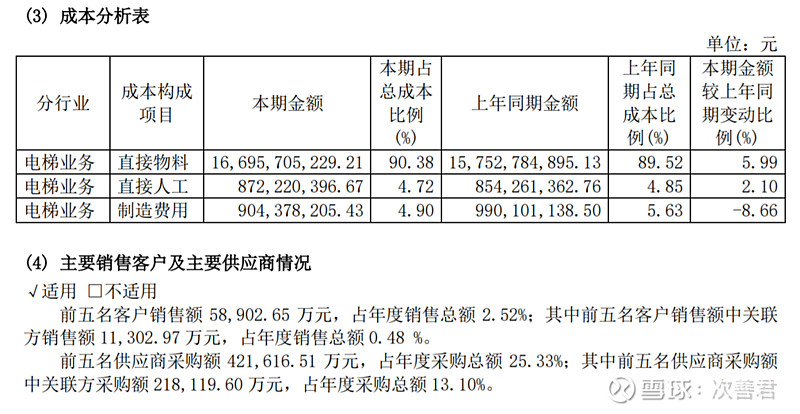

电梯业务最近承压和成本结构有关。

从成本分析表看,成本中人工和制造费用占比加起来不到10%,主要在原材料。大宗商品价格上扬,导致毛利承压。这是市场看跌的逻辑之一。从市场集中度看,供应商前五名占比25.33%,上游供应商对上海机电有一定的议价能力,加剧了直接物料价格上涨对毛利的影响。

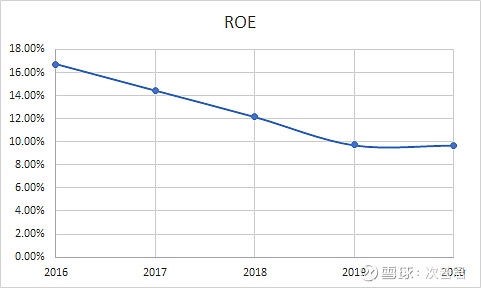

公司这几年ROE有所下滑,但是上海三菱的盈利能力还是很强的,ROE保持在25%以上。

公司整体ROE主要是液压,印刷,空调设备,能源工程(包括能源合同管理),人造板等业务拖累的。这些业务在我看来更像是一堆看涨期权,要是有哪个或哪几个达到临界重量,实现规模经济,那发展前景可能会非常可观。【0】

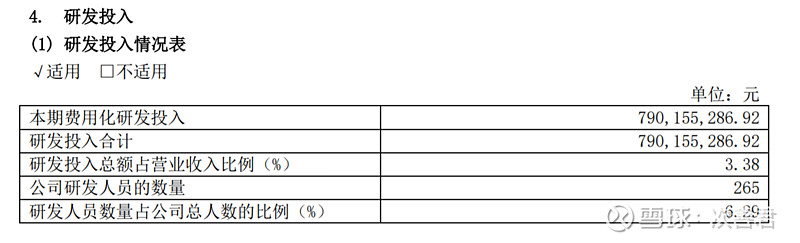

不过公司研发占营收的比例是不高的。这里可能要问的问题是,各个细分板块的研发投入占营收比例分别是多少。【1】

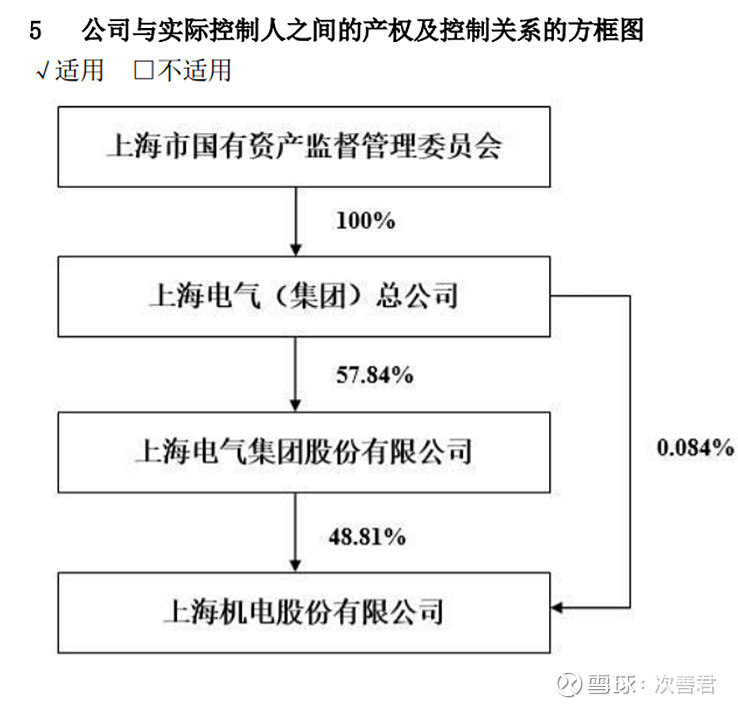

上海国资委控股上海电气集团,上海电气集团股份有限公司是上海机电股份有限公司的最大股东。企业是地方政府背景。

同时所有高管没有任何股票。在股权结构和激励机制上,这个公司是有缺憾的。

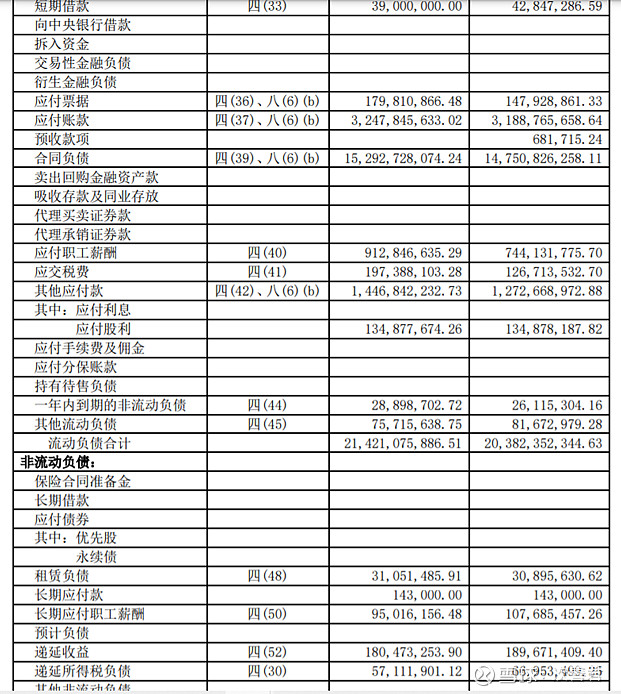

公司账上躺着110多亿的现金,没有任何长期负债。

不过这部分现金基本都是受限现金,因为公司有150多亿的合同负债。【2】

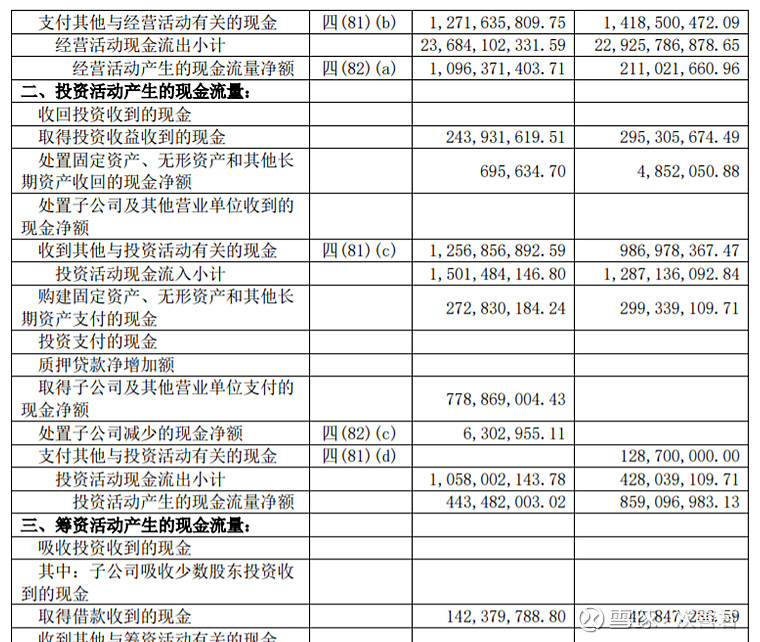

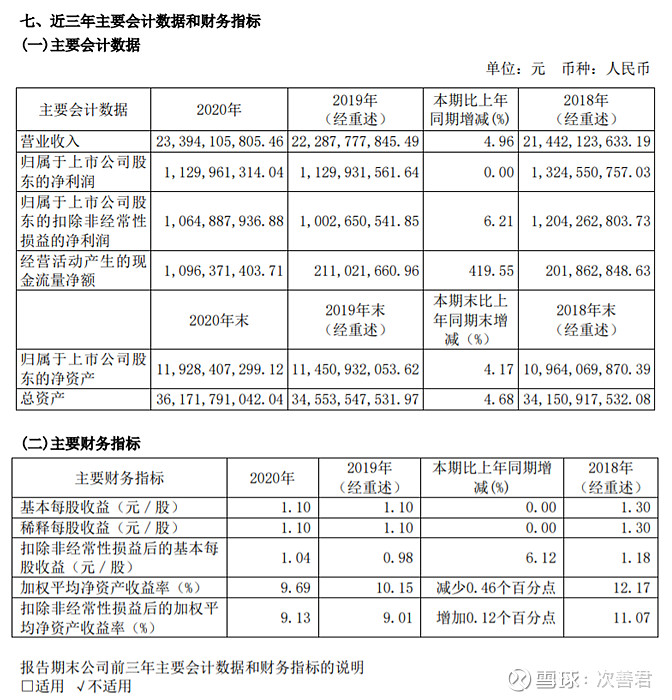

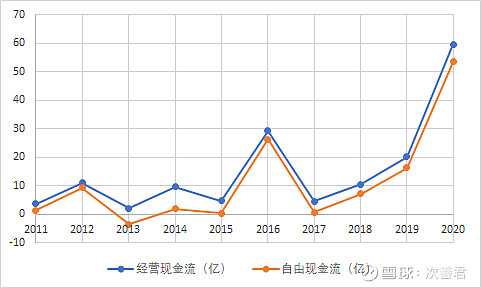

去年公司回款得力,同时减少了资本开支,因此自由现金流有所提振。

自由现金流从2019年的负8800万提升到了去年的8亿多。如果能够维持的话,那现价这个公司的投资价值就非常高。公司似乎经营杠杆很高,毛利17%,净利润率5%,所以自由现金流波动似乎也比较大。这个是要关注的点。【3】

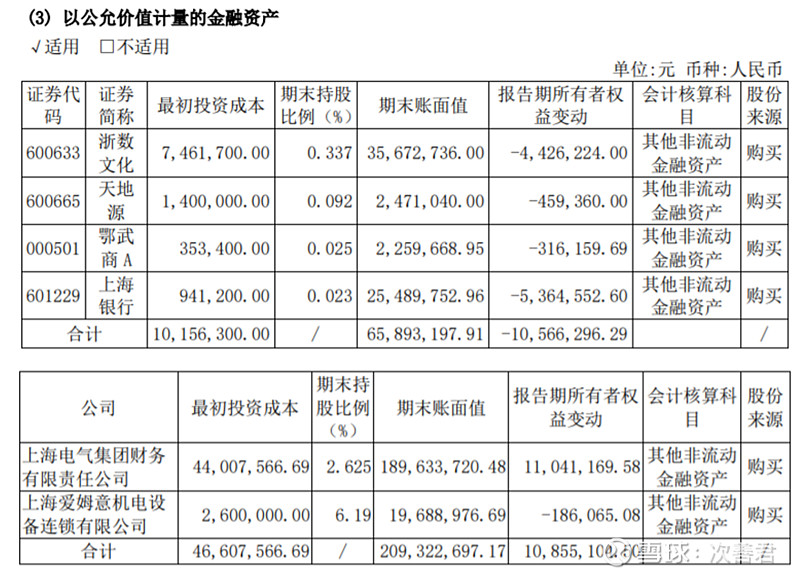

由于国企身份,公司参股了不少其他公司。

从目前的情况看,这个公司投资能力还不错,好多公司都翻了不少倍了,但未来还是更加希望公司聚焦主业,做有协同效应的战略性投资。

目前公司市盈率不到13倍,考虑未来的业务期权以及电梯主业向物联网和替代类服务收入转型,自由现金流可能更加稳定且收益会更高,此公司应具有投资价值。

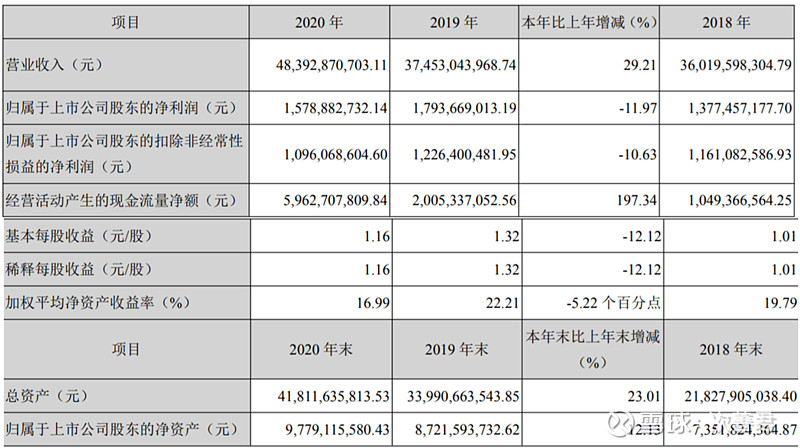

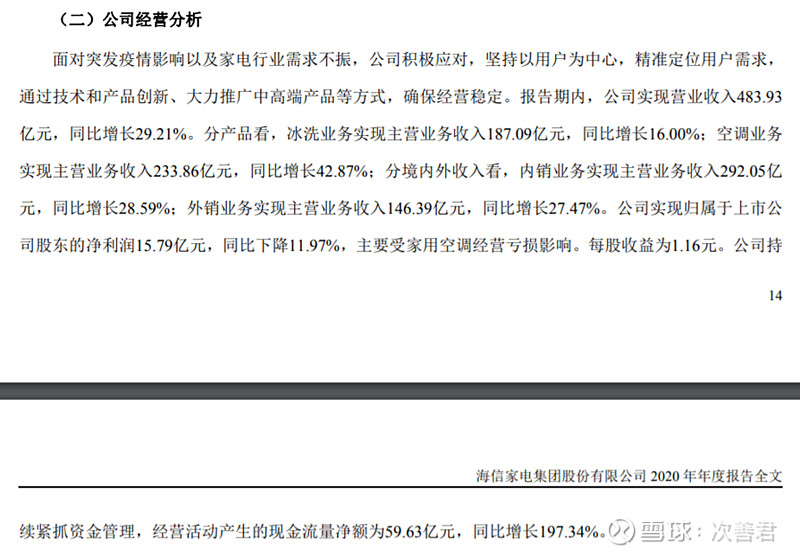

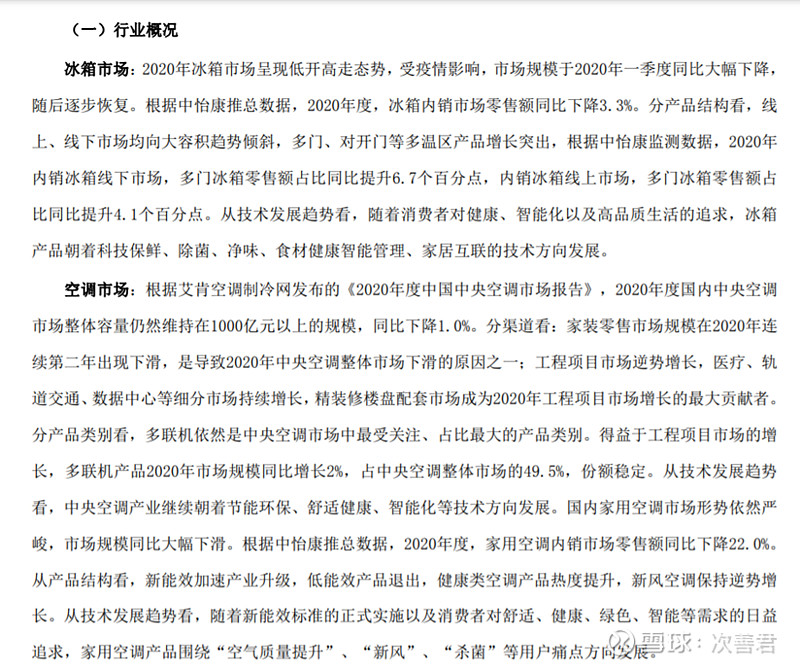

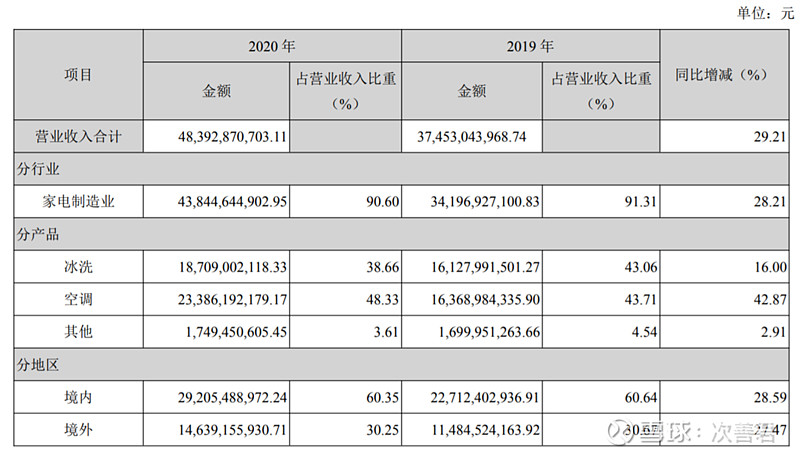

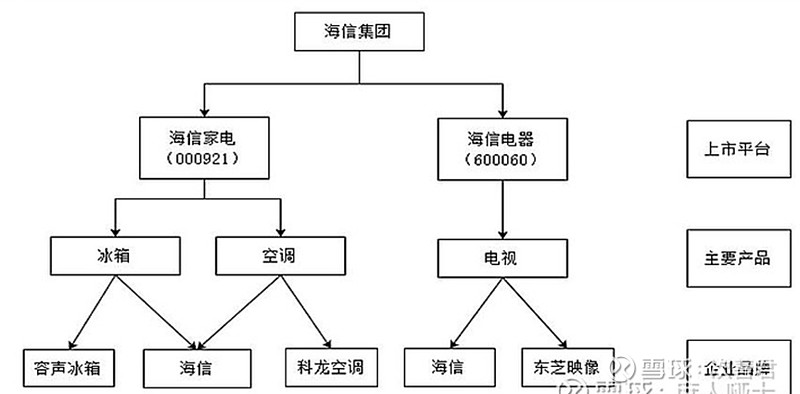

针对海信,2019年到2020年的一个核心矛盾是增收不增利。营收增长了29%的情况下,归母扣非净利润下跌了10.6%。

公司管理层给出的解释是,受家用空调经营亏损影响。不过这里一个比较有意思的现象是,公司的自由现金流产生去年是创纪录的,系因经营现金流流入增幅远大于流出增幅。

海信的品牌还是挺多的,包括海信,容声电冰箱,科龙空调,日立海信约克三个多联机中央空调品牌。约克是日立后来在全球范围内合作的品牌,主打VRV(可变制冷剂流量多联式/Variable Refrigerant Volume)空调领域的使用权。

比较出色的是公司去年的逆势增长是建立在冰箱内销市场下滑3.3%,中央空调市场同比下滑1.0%的情况下的。多联机中央空调是市场最关注的,得益于工程项目增长,多联机逆势增长2%。家用这块比较惨一点。

可以看到,公司冰洗同比增长16%,冰箱保证蔬菜在里头还能生长7天;空调(尤其是新风系列)销量同比增长43%。科技研发人员占总人数4%,科研经费占营收的3%以上。

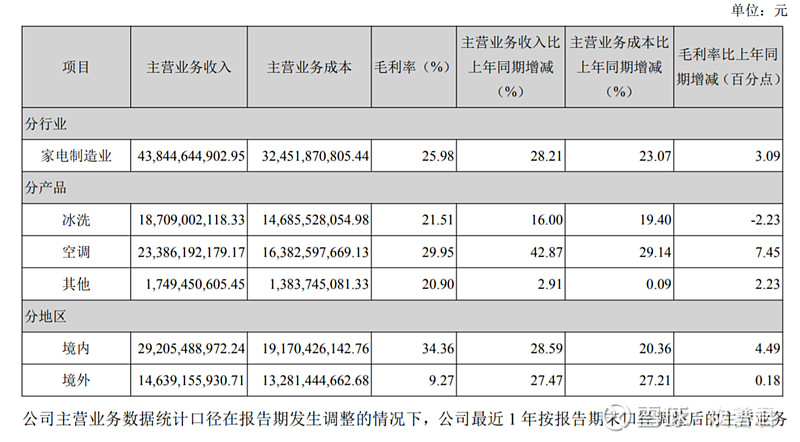

按毛利计算,根据产品分类,公司空调盈利能力较强;根据地区分类,内销的盈利能力远好于出口。

去年公司供销售家电3000万台。按均价计算,每台1430元。

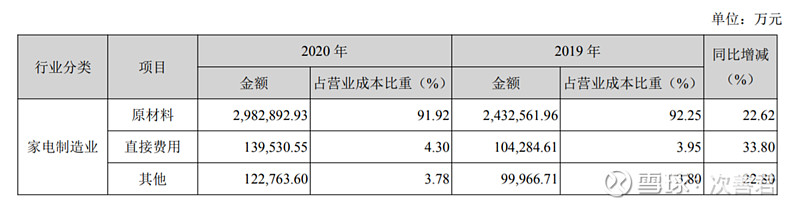

家电行业主要成本是原材料,因此通胀压力也会对家电制造业的盈利能力造成负面影响。这一点在2021年上半年的半年报中已经很明显了。

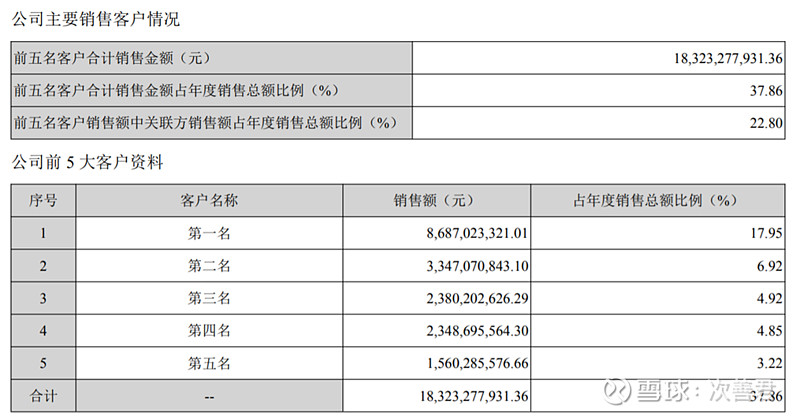

公司的前5大客户中,第一大和第四大是关联方,“第一、四名客户与本公司同由海信集团控股公司控股”。年报中没有交代关联方具体是谁。

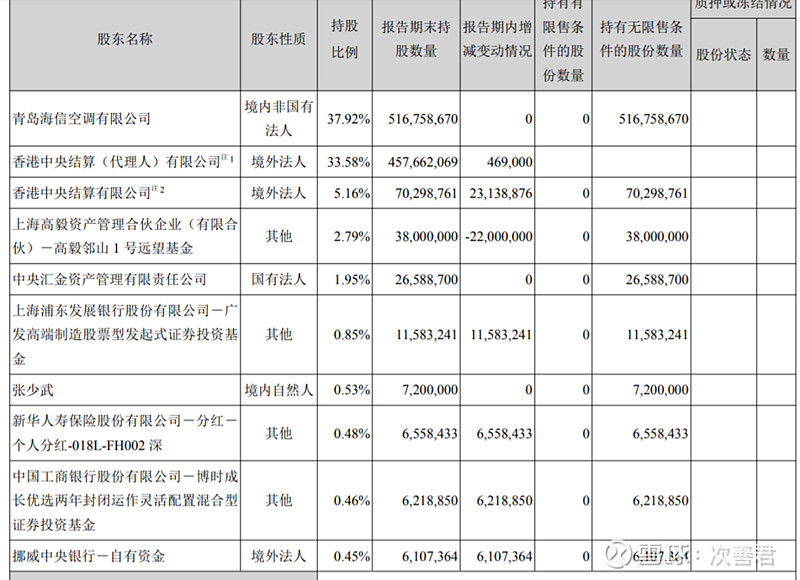

注意股东里面有冯柳和张少武这两个比较厉害的投资者。股份里接近40%是由港资/外资持有。

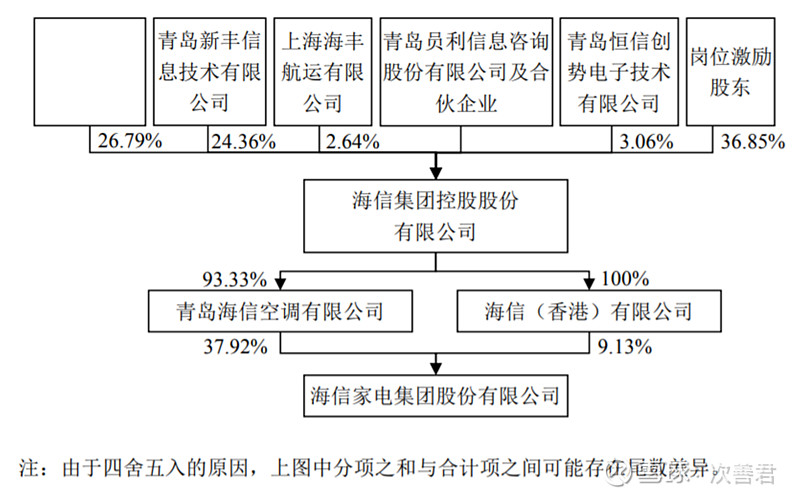

经过混改之后,海信集团控股股份有限公司不再有超过30%的股东(包括一致行动人),股东更加分散。

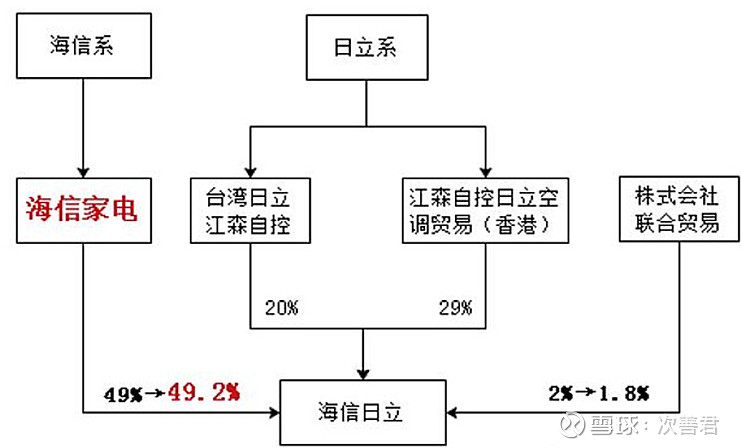

目前海信持有海信日立49.2%的股权。

海信日立于2021年上半年录得营收87.9亿,净利润14.1亿,同比增长分别为46%和25%,净利率从16.4%下跌到14.1%,系因原材料价格上涨所致。多联机市场占有率23%,和大金差不多,高于格力电器的13%。海信日立是海信系的现金奶牛。

海信的容声冰箱和科龙空调都是2005年从科龙巨兽那里继承过来的,盈利能力比较差。今年上半年营收236.4亿,净利润为0.94亿,净利率创新低地跌到了0.4%(2019年3.3%,2020年2%)。行业老四转嫁成本的能力还是堪忧的。

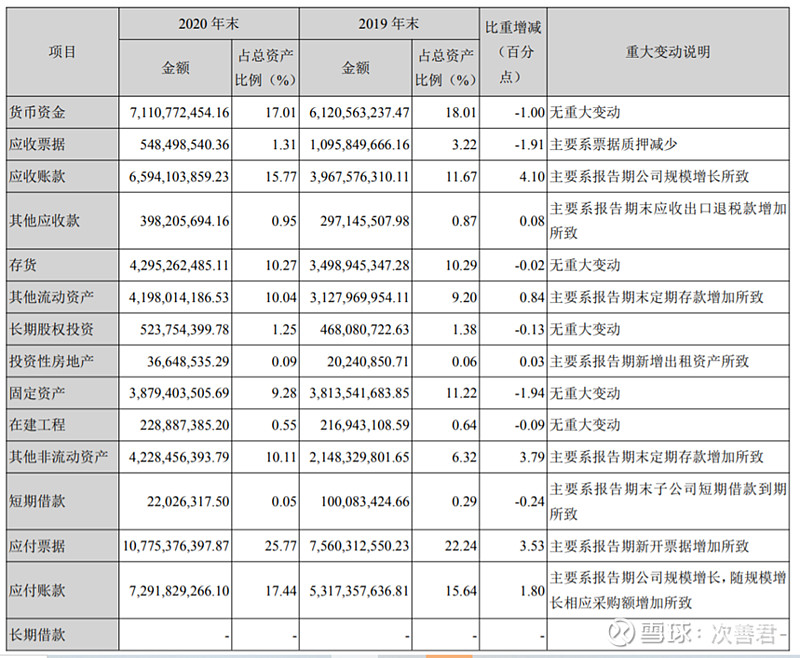

公司资产负债表相当稳健,2020年底账上71亿现金,短期负债只有2200万,公司市值目前才130亿...港币!也就是说这公司的净市值是40亿人民币,每年给你赚17亿人民币的净利润,且别提什么自由现金流了...![]()

披露中也有不少疑问:

1.空调销量中有多少是中央空调?中央空调里有多少是多联机中央空调?

家用空调和中央空调大概是一半一半。中央空调里主要都是多联机中央空调。多联机在中央空调里是50%,单联机占25%,剩下的25%是大型商厦纯2B的使用场景,面积比较大。

2.前五大客户中的第一和第四大关联方究竟是谁?会不会有自己的公司互相之间渠道压货的情况存在?(关联交易一直是低利润率被诟病的原因之一)

中国大多数企业都明确了出海战略,增量市场在海外,海信家电也属于海信集团下面专门做白电,海信国际营销是做出口这块,海信家电的出口主要是统一委托出口品牌去做,国际营销是不同的法人主体。第一大和第四大都是国际营销旗下的子公司。国际营销只做通道,还是面对终端市场。有第三方数据(市场份额排名)去佐证,没有压货存在。

3.为什么去年的自由现金流要比净利润高那么多?什么因素可能维系这种状态,或可能导致今年均值回归?

去年现金流比较好有两个原因,疫情及近几年都是强调现金为王,对超期应收款的处理,对账期的管理,对付款结构进行优化,都是围绕现金为王。今年上半年主要是战略备货,原材料价格突飞猛进,为生产做战略储备。盈利能力提升。

4.去年家庭空调板块到底赔了多少钱?为什么会赔这么多?去年的产销都增长了27%,未必是因为使用率太低的缘故吧?那是什么原因吗?为什么营收增长了那么多,净利润反而下滑了?

上半年家庭空调亏损了2个亿左右,主要是市场格局和位次导致的。2020年也是亏损的,亏了4个多亿。主要是内销市场两个品牌都比较大。这两个产品的商业模式是不同的,中央空调要了解使用场景,匹配场景,安装;传统家用空调是明码实价,一台一台卖的。使用率问题不大,规模是有恢复的,不过整体规模没有回复到2019年的水平。19年下半年开始有一个行业的价格战的影响。今年上半年毛利率都很大,所以没有空间打价格战。

5.希望获得一些关于这5个不同品牌的相应的概念(尤其是日立海信约克之间的差别,以及这三个对比科龙的优势)。

品牌定位不同。中高端以日立为最高,其次是约克,再次是海信,消费群体有区分。毛利角度也是日立最高,其次约克,最后是海信。中央空调是日立约克海信,冰箱是海信和容声,也各自有中高低端品牌,家用空调里是海信和科龙,大头是海信,各自都有高中低端产品。中央空调多联机没有科龙品牌。

6.总营收是483亿的收入,但家电行业的营收是438亿,那么剩下的部分营收对应的是什么?

其他是原材料的供销。有一些冰箱和空调的零部件从边际角度来算自己用模具和工人去生产划不来,所以外包给第三方,原材料给到第三方,第三方加工成相关零件以后,再回售给海信家电进行组装。

7.听说公司的原材料采购和销售走的都是集团?是否有可能更好地控制这些成本?如何控制?

这个问题确实是存在的。目前家电内销的现状非常激烈,一直在挖降低成本的空间,在挖有没有可以做整合的空间。港股盘子比较小,四个多亿的盘子,大股东拿了一个多亿,所以流通盘才两个多亿,想买都买不着。海信日立最开始是和日立去合资,股东架构非常稳定,资本市场上的动作需要和股东去沟通,之所以做得好和稳定有很大的关系。

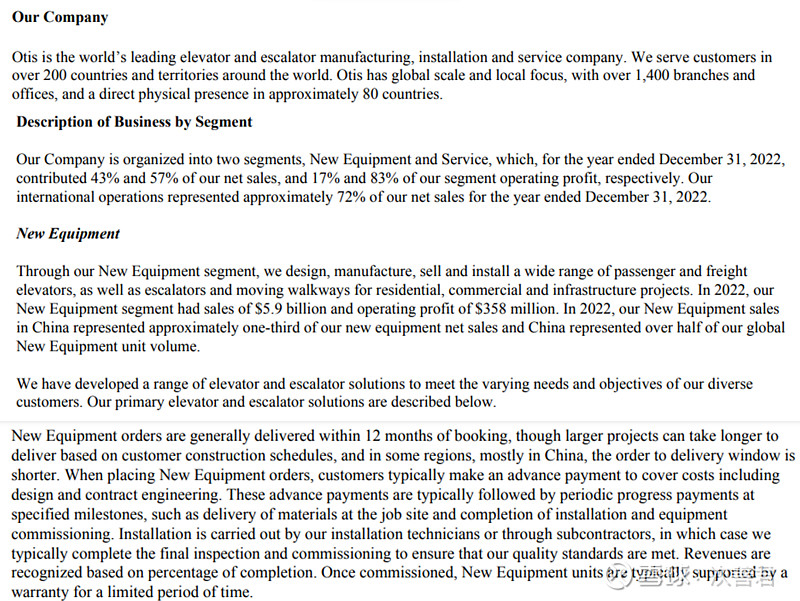

OTIS(奥的斯电梯):

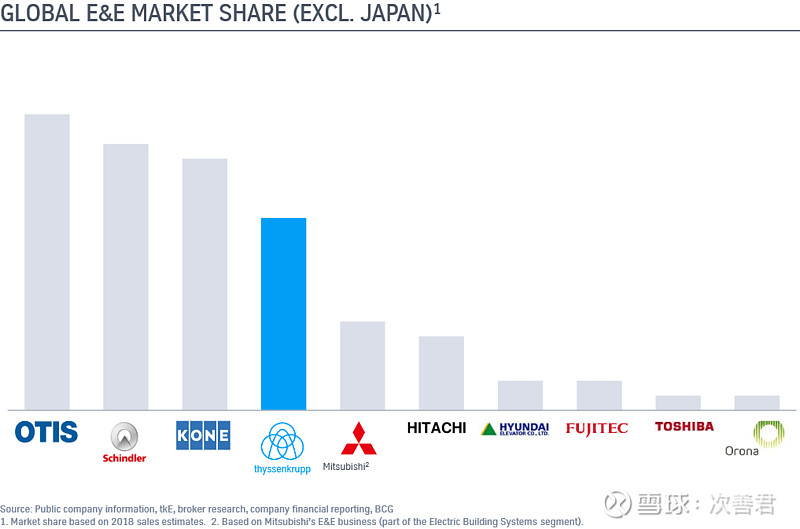

由于电梯和扶梯事关人命,具有任务关键性,而且是复杂的系统工程,在全球各地普遍都有当地特定监管法则,所以行业的集中度还是比较高的。由于涉及到用户安全,物业不会轻易更换电梯检修的服务商,也不会因为经济不景气就降低检修频率。这样的行业特点给予了公司强大的议价权和稳定的现金流。在生产方面,电梯行业的生产高度外包,通常只有四分之一的生产保留在内部(通力(Kone)表示,他们只生产他们认为是通力核心技术的组件)。然而,这也正是电梯企业能够赚取天价资本回报的原因。由于生产成本主要归因于组装,因此产能可以轻松调整,因此参与者不必急于建立库存或去库存,从而抵制产能过剩/不足和价格剧烈波动,不会因之而损害整个行业。

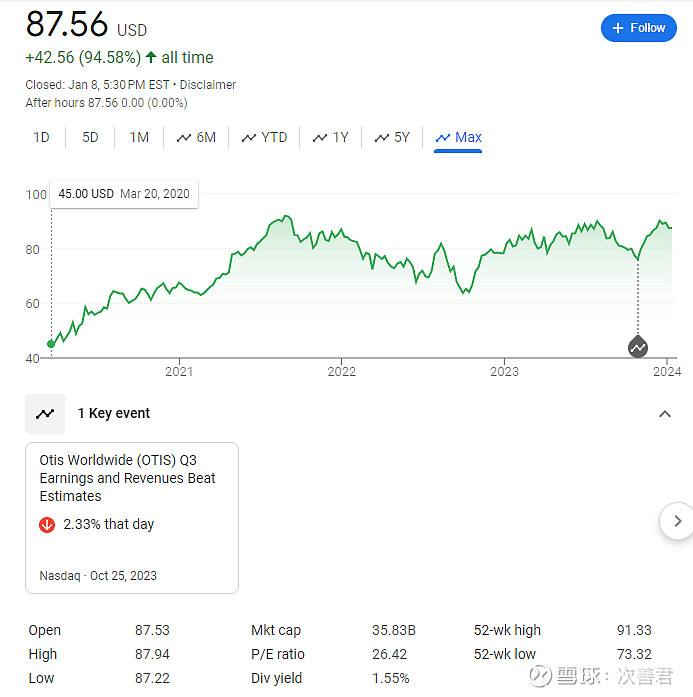

OTIS是Elisha Graves Otis 1853年在纽约州的Yonkers创立的,她发明了安全刹车(safety brake),让电梯对于乘客来说更加安全。OTIS自从分拆以来上涨已经接近一倍了。目前公司有69K个雇员,包括1300个工程师,4200个销售,和40K个技术人员(technicians)。每年回购大概2.5%的股票,分红1.55%,一年产生15亿美金的自由现金流(100%+的自由现金流转化),增速基本没有,4%的自由现金流收益,这估值也就是美股能打出来吧。刚分拆的时候是疫情期间,估值相对还合理一些,425mm股流通股,45美金股价,191亿美金的市值,对15亿美金的FCF,大概是7.8%的FCF收益,是算得过来。

Otis服务的客户遍布全球200多个国家,有1400个分支,34000名技术人员,在大概80个国家都有营业地点。国际业务占销售比例72%。新器械占营收比例43%,经营利润的17%;服务占营收比例57%,经营利润的83%。新器械部门2022年营收59亿美金,经营利润为3.58亿美金。新器械一般在下订单后的12个月内履约,尽管大项目根据客户的建筑规划可能会更久,而在中国履约窗口则一般更短。事实上,尽管产品复杂且安装特殊,但电梯生产非常精益,以至于在下订单时,客户通常提前支付设计和合同工程费用(我们在OTIS的年报中也看到了),然后在整个安装过程中定期支付进度付款(比如材料送抵用工地点了,然后安装和机器开始工作后了支付一笔)。维护、临时维修和现代化改造也需提前支付。奥的斯 (Otis)、通力 (Kone) 和迅达 (Schindler) 拥有 75 亿美元的预付款和递延收入,约占其总市值的 9.5%。这些预付款作为无息“浮动资金”,允许公司年复一年地将超过 100% 的净利润转换为运营现金(不包括 SBC)。成本角度,25%的COGS是材料(主要是钢铁),供应商往往分散度较高,67%是安装和实地工作,8%是劳工和监管成本,规模对于采购有帮助。

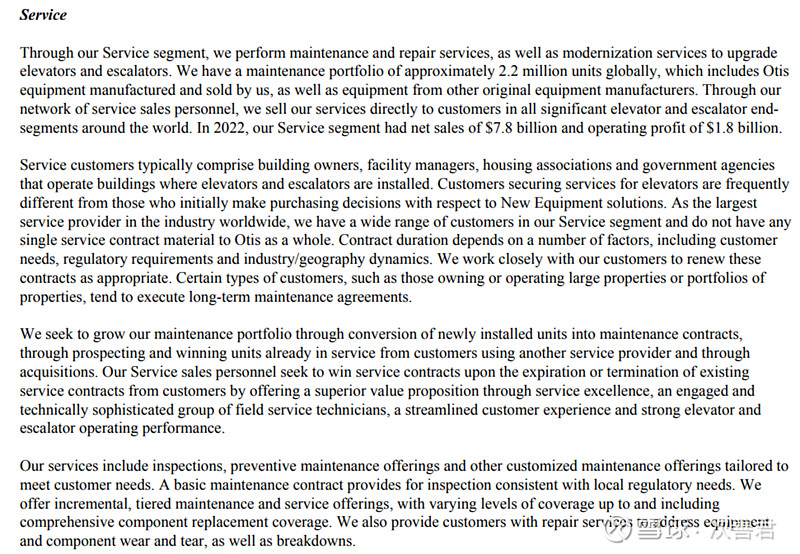

由于在全球有广泛的业务,因此积累了220万个单元的扶梯/电梯维护组合,不光是Otis生产制造的,也包括其他OEM的。公司自己制造的电梯,60%能从销售转化成服务;如果剔除竞价激烈的俄国和中国,则这个比例可以达到90%。这个部分的营收为78亿美金,经营利润为18亿美金。这个部分的增长主要是通过公司致力于将新安装的单元转换为维护性合约,通过收购,或者通过保护并赢取已经是客户了的他们手中的其他单元。一般那些经营大物业或物业组合的倾向于签长期维护合约。合约一次签署大概是4年,但因为一个服务的期限往往是20年,所以会连续签多次,而OTIS在这方面的客户留存高达93%。开始工作后,保修维持(warranty)一段时间,然后服务业务跟进。这些工作包括定期检查,维护性修理,和其他定制的维护性安排。公司现在也在推Otis的IoT系统,通过预防性维护(preventive maintenance)为客户创造更好的价值,为公司创造更优的现金流。这个Otis ONE系统就是Otis的IoT解决方案,把电梯连接到OtisLine上,为客户提供系统健康和诊断信息。这让Otis提供预测性的和前瞻的电梯服务,减少电梯的停运,增加服务修缮的速度,改善产出,最小化客户运营的中断,因此客户会很高兴,愿意续签,而Otis也可以更有效地调动40K场地技术人员 — 这样一方面增加了客户转化和客户留存,另一方面通过效率增加改善利润率。现在全球1800万台在运营电梯,其中50%都是由小的独立的服务供应商(ISP)来提供服务的,而这些小玩家一不具有全国甚至全球的适配能力,二没有上述IoT解决方案等附加值产品,同时不具备研发和应用上的规模和能力,行业分散度高,必然是整合到四个大公司底下的逻辑。一个基本的维护合约会提供符合当地监管要求的检修服务。在这个基础上,公司提供进一步的,有梯度的维护和服务提供,最多可以包括系统性完全地更换部件的服务覆盖。如果器械和仪器因磨损撕裂或彻底罢工而出问题,公司提供相应的修理服务。如果技术老化了,公司也会提供现代化更新服务(modernization offerings),提升建筑的功能性,无论是升级内部装饰和美观,还是大部件和系统的复杂更新等等。

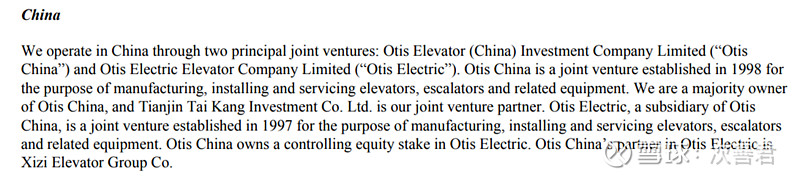

在中国,公司主要是通过两个JV去推进的,一个是Otis中国电梯投资公司,公司是大股东,天津泰康投资是JV股东。Otis电子是Otis中国的一个分支,是1997年建立的一个JV,Otis中国控股Otis电子,合伙股东是西子电梯集团。

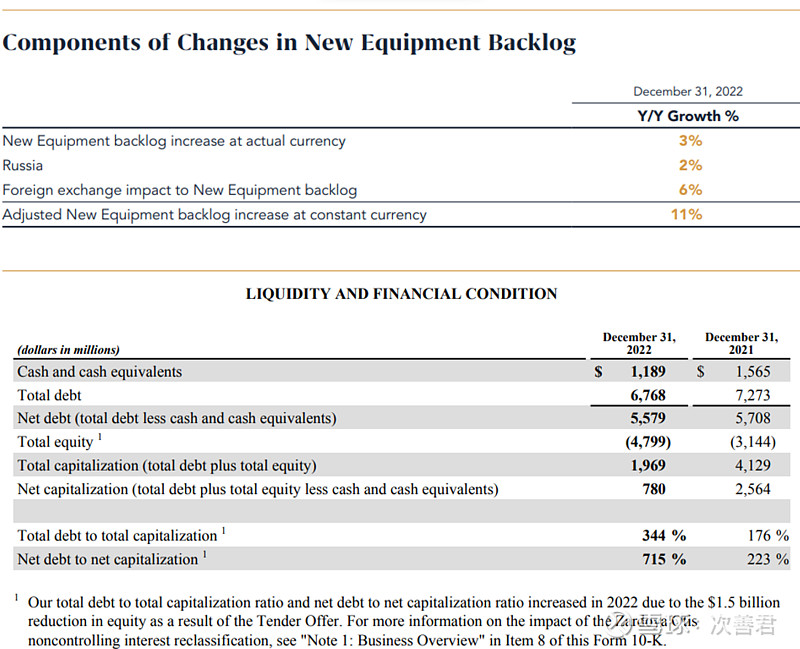

公司净债务大概56亿美金,同时去年如果剔除外汇影响(记得72%营收来自美国以外,90%的资金在海外),和俄罗斯的影响,虽然受到中国负面影响比较大,但调整后新器械未履约订单仍增长了11%。这说明其他区域的需求和成长还是比较强劲的。

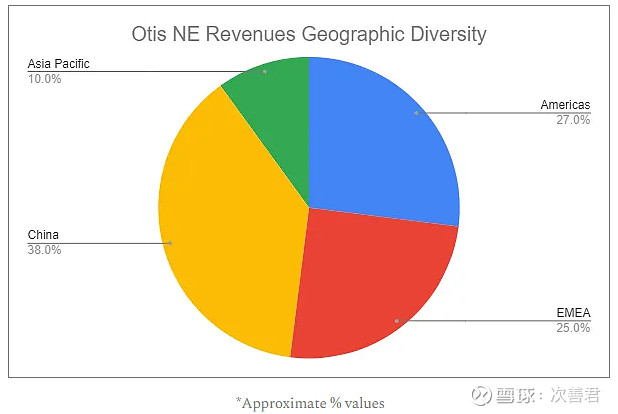

我们在上面可以看到,公司在中国的营收占新器械比例高达40%。

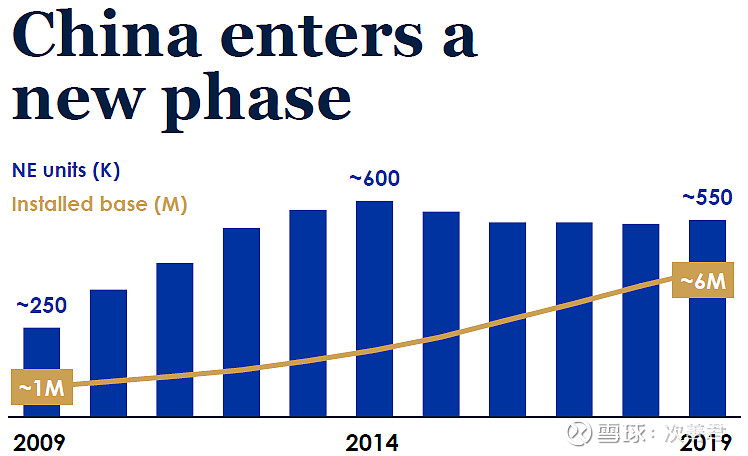

而分拆之处其实公司管理层就知道,中国的新器械增长是下滑的,不过主要看点还是不断增加的安装基数。

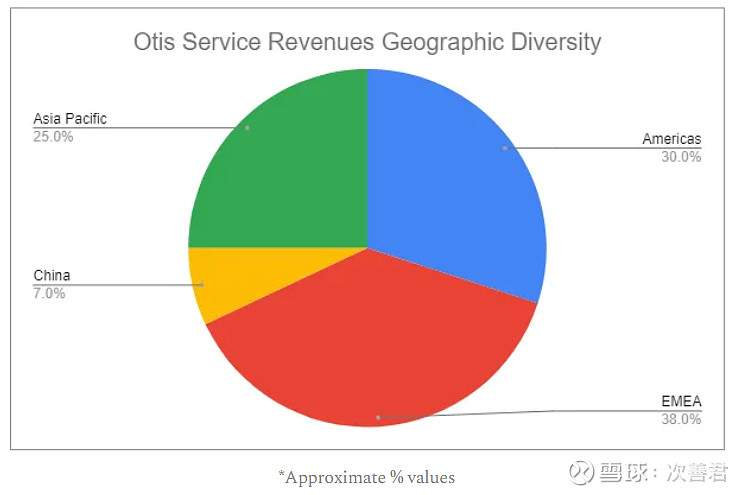

由于在中国的安装相对还比较年轻,所以从服务营收来看,中国的占比比较低,不到10%。

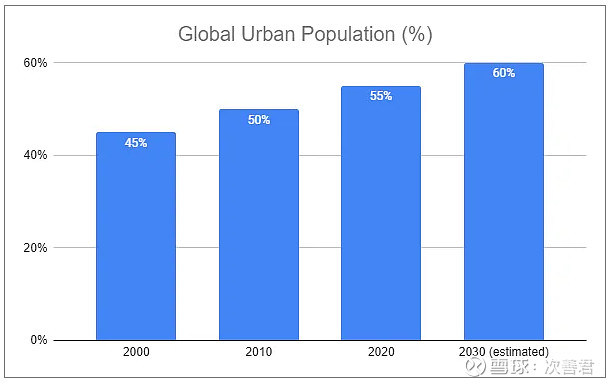

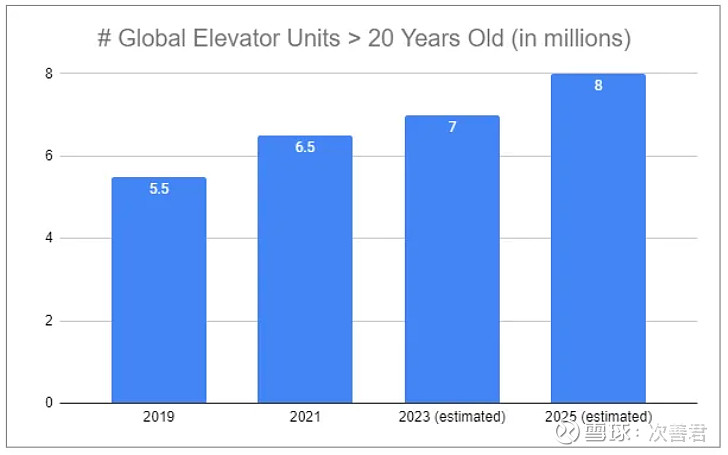

东风来自于全球城镇化的进程,IoT对业务的增量(除了维护费用之外,客户还要数据监测费用,多媒体费用,以及语音服务费用,这里的细节可以再抠一下),安装基数增加带来的20%+经营利润率的维修服务业务的增长(主要是因为电梯和扶梯群的整体服役年限增加),以及既有电梯的老化,比如50%以上的北美和欧洲的安装基数都已经超过20年了,而中国有巨大的安装基数,后面慢慢服务需求会上来(尤其是上游整合后,大的基础设施和住建玩家需要全国适配能力的大电梯服务商)。

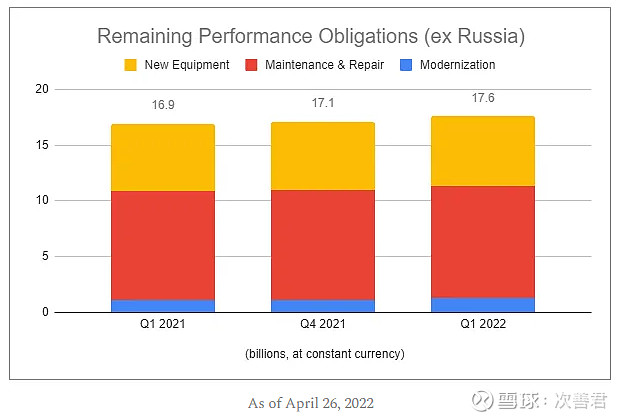

公司的RPO主要来自于维护。2021年到2022年新器械订单的增加可能还是因为供应链的问题导致客户要求订单延期造成。公司在2010-2012年经历了市占率从18%到14%的下滑,后来慢慢爬坡,目前市占率大概在19-20%之间(按照公司内部测算,2022年市占率又增加了1%)。