2017年,FMC用自己的健康&营养部门和12亿现金与$陶氏杜邦(DWDP)$ 的全球咀嚼害虫(Chewing Pest)以及全球谷物面包除草剂两个部门以及其全球作物保护科技研发实验所做了交换。这个交换的定价非常诱人,因为当时杜邦是因为监管部门要求而不得不出售。FMC还在2015年4月收购了Cheminova。虽然这增加了FMC在欧洲的市场暴露,让地域性更加平衡(31%拉美,22%北美,24%亚洲,23%欧洲中东非洲),但做价12倍EV/EBITDA(18亿美金),稍微有一些高。FMC自己也出手了碱化工生意,做价9倍EV/EBITDA以16.4亿美金的价格卖给了$Tronox控股(TROX)$ 。

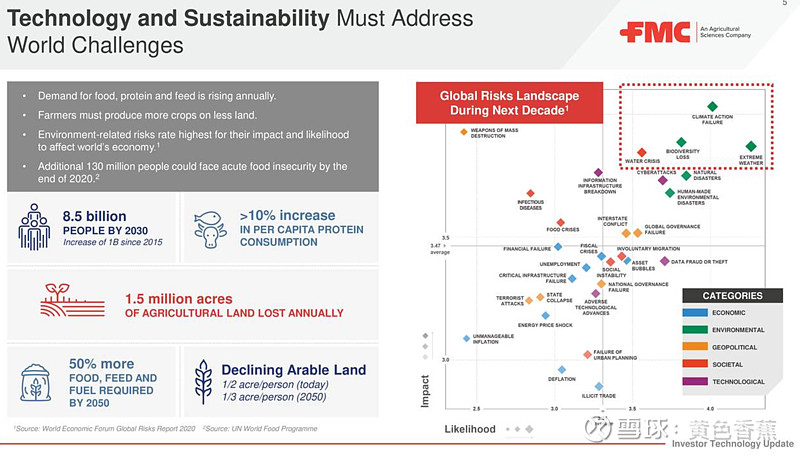

经过这些资产置换,FMC基本成为了一个全球前五的专利农药公司(Patented Crop Chemcial Company)。未来10年,人口会从75亿增加到85亿,而这些人人均消耗蛋白质会每年增加10%,对食物的需求会增加,尤其是印度和撒哈拉沙漠以南区域的国家,而150万公顷/年的可供耕耘的农业用地在不断流失。到2050年我们需要增加50%的食物饲料和燃料,而人均可供耕耘的农业用地将从1/2公顷减少到1/3公顷。这些宏观背景给FMC提供了很好的发展平台,因为人均可供耕耘农业用地的减少,意味着我们必须增加每公顷土地的产出效率,而这个产出效率离不开农药的保驾护航。从作物暴露的角度来看,公司也非常平衡,其大豆作物是最大的风险暴露,大概是20%的总营业收入。FMC的除虫剂占比相对高一些,大概略过50%,剩下的是除草剂和杀菌剂。除虫剂面临的风险是GMO(转基因种子),因为转基因种子长出的作物可以不依赖除虫剂,所以长期看GMO的大规模使用会导致杀虫剂使用的减少,而GMO作物会增加除草剂的需求。所幸的是FMC的除草剂和杀菌剂产品管线都很强,所以未来几年公司的营收情况可以预期会更加健康。全球范围内,虫草菌的耐药性总是在自然选择过程中不断增加。这个现象给FMC不断创新开发新药创造了机遇和挑战,也让专利农药(而非仿制农药)的存在变成了一种社会刚需。

除此之外,FMC还面临各国不同的管制风险(Regulatory Risks)。其他一些短期的不可控性因素包括作物价格下跌,农民收入降低带来的作物化学品价格压力。糟糕的局部天气环境也会对公司在该区域的产品需求造成影响。从杜邦那里并购来的巨无霸药Rynaxypyr和Cyazypyr在2026年之后到期,加起来营业额高达16亿美金(总营收为47亿美金),未来管线中产品虽然丰富(未来10年6个新的分子药和2个新的作用方式),但是否能顶替这两个明星药的影响有待考量。FMC面临专利过期时的应对方式常是以专利授权的方式给潜在竞争对手,以此保护利润率(因为授权后可以拿稳定收入,利润率很高),但仍必然面对销售量(Volume)的减少。

未来的三年,公司预期每年营收增长5-7%,EBITDA增长7-9%,把自由现金流转化率从50-60%提升到70-80%,债务/EBITDA保持在2.5倍或以下(BBB的评级)。目前市值148亿,市销率3.15x。对比2016年周期底部(那时候一股30多美金,现在一股114美金),那时的市销率1.24x(当然那时候还没有拿到杜邦的巨无霸药和研发基地等,所以这几年毛利从36%增加到了45%,净利润率从6.4%增加到了10.6%)按照自由现金流收益来计算,2016年那会大概是3.7%,按照去年的自由现金流收益计算,现在是2.7%。

以下是一点关于FMC的小花絮,顺便感慨一下,好公司真的是复利机器...

The company I really started my business on was FMC Corp., then called Food Machinery.

Two-thirds of its business was in selling to fruit and vegetable canners.

So I started reading a fair amount about the canning business.

Three different times in the Thirties I bought California Packing—that’s the Del Monte line—at a low price, when the outlook for canning looked poor, and sold it at a high price.

I also bought, for any client who I could get to buy it, as much Food Machinery stock as they would let me.

Then in 1940 or 1941 I reviewed the bidding and found that the effort I had put into the timing of buying and selling California Packing shares considerably exceeded the time I had spent learning about and watching Food Machinery stock.

Yet already by 1940 my profits in Food Machinery dwarfed the ins and outs of California Packing.

That episode finally made me decide not to follow the almost accepted policy at the time that you should buy low and sell high and make a profit and bring it in.

This just isn’t valid. (Forbes Interview with Phil Fisher in 1987)