2021/09/08

这是我写的第五篇汽配领域的文章。之前的文章里讨论了宁波高发,宁波华翔,宁波敏实,宁波均胜电子,本文讨论第五家宁波汽配公司--宁波拓普集团。

自1983年创立,拓普在汽车行业中专注笃行了30余年。其主要客户包括了奥迪、宝马、克莱斯勒、通用、吉利、福特、奔驰、保时捷、大众等汽车制造商。目前客户结构中,通用,吉利,和上汽通用五菱占了50%。

拓普集团的业务主要包括5大板块:

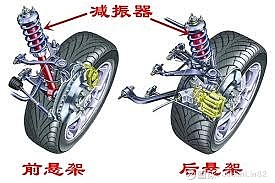

第一,减振产品系。所谓减震器(Absorber),是用来抑制弹簧吸震后反弹时的震荡及来自路面的冲击。 广泛用于汽车,为加速车架与车身振动的衰减,以改善汽车的行驶平顺性的。在这个板块下,主要有动力总成悬置,衬套,橡胶金属件,铝压铸,和曲轴扭转减振器。

第二,饰品产品线。包括汽车内饰件(顶蓬,脚踏垫,衣帽架,主地毯),行李箱饰件,内饰材料,隔音隔热垫。

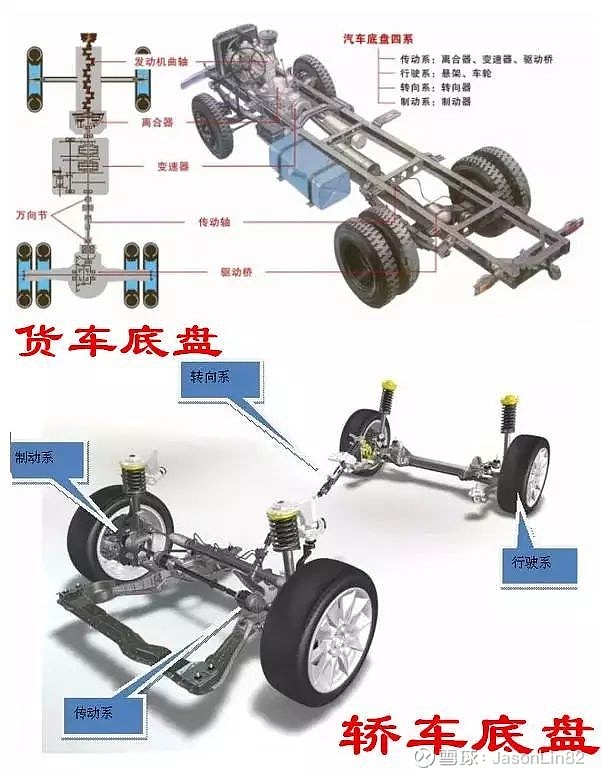

第三,底盘产品线。这里注意,汽车的主要构成部分是车身,发动机,变速器,电气系统,和底盘。底盘不是指汽车车身的底板 -- 很多人会在这个概念上有混淆。

所谓底盘,是指支持汽车行驶,控制汽车行驶的一系列零部件的总称。汽车底盘是指汽车上由传动系,行使系,转向系,和制动系四个部分组成的组合,是一个系统。对于 $拓普集团(SH601689)$ 而言,主要指三种产品,即副车架,控制臂(汽车悬架系统的主要组成部分),和转向节(汽车转向桥中的重要零件之一)。

第四,电子产品线,包括智能刹车系统,电子真空泵,电子稳定控制系统,汽车机械转向机等等。

第五,轻量化产品线,包括减振塔,底盘支架,车身B柱,和扭力梁等等。

在披露年报时,公司主要汇报减震器,内饰功能件,底盘系统,和汽车电子这四个板块,而轻量化产品则被按情况归纳到了底盘或内饰功能件中。从产品战略角度讲,减震器和内饰功能件已经处于行业领先,今后主要是扩张市场份额,为公司长远发展保驾护航,且依托这两个板块,拓普已经是NVH的龙头(Noise,Vibration, & Harness);汽车底盘业务角度讲,公司是全球范围内掌握高强度钢和轻合金核心工艺为数不多的制造商,而该项目也是公司高速增长的最重要引擎。高附加值的汽车电子产品是公司向科技企业转型而布局,面向未来的核心业务,主要是追汽车智能化发展趋势。

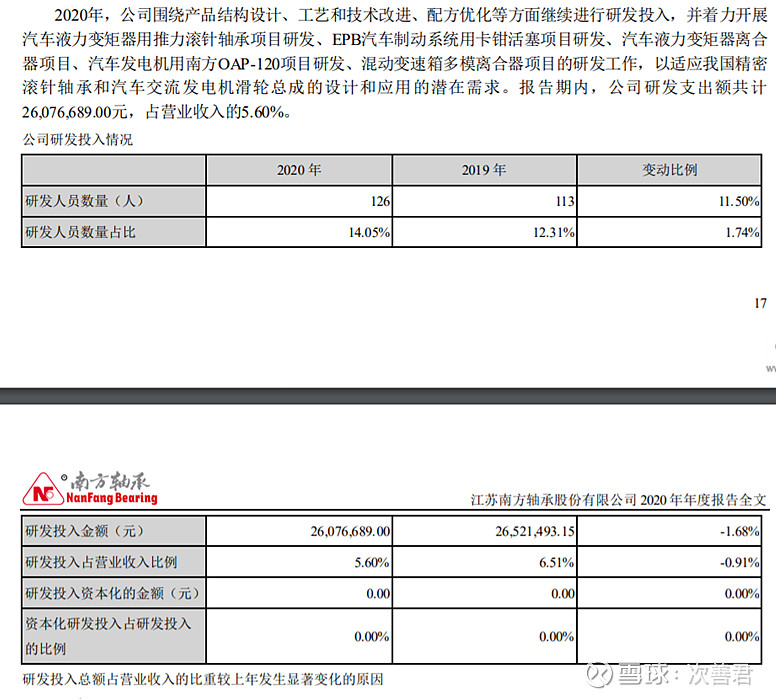

2019年,拓普集团营收53.9亿,相比2018年的59.8亿同比下滑10.45%;归母扣非净利润为4.15亿,相比2018年的6.78亿同比下降38.8%;经营现金流12.4亿,相比2018年的6.05亿同比上升104.8%,主要是因为本期应付票据支付额度增加所致。归母净资产73.8亿,同比增加2.14%,总资产112.3亿,同比增加3.06%。总体毛利率为24.7%,同比减少0.68%。四大板块中,减震器营收23.4亿(45.3%),同比增加1.50%,毛利率29.03%;内饰功能件营收16.5亿(31.9%),同比减少25.6%,毛利22.5%;底盘系统营收10.5亿(20.3%),同比减少10.3%,毛利率17.9%;汽车电子营收1.28亿(2.48%),同比增加1.3%,毛利率30.93%。从区域角度看,国外营收11.3亿,占比21.9%,同比增加13.8%,毛利33.1%;国内营收40.3亿,占比78.1%,同比减少16.4%,毛利22.4%。产销量下滑主要是因为内饰功能件销量减少23.8%,底盘系统销量减少14.1%。从单位原件价格角度看,减震器同比单价下降1.5%,内饰功能件同比单价下降1%,底盘系统单价上升4.45%,汽车电子同比下降4.54%。四个板块的单价韧性都很强。之所以盈利能力衰退大于营收减少,是因为管理费用22.9亿同比增长5.52%系本期工资和折旧摊销增加所致,以及研发费用同比增加9.3%至31.4亿,系持续加大研发创新力度,研发投入所致。研发费用占营收5.87%,研发人员1385人,占总人数比例18.51%,这样的研发团队,无论从绝对数量,还是从人数占比,都是宁波的这几家公司中的翘楚。研发费用全部费用化了,相对保守。公司派息相对大方,自从2018年开始派息以来,18年和19年分别派息占净利润比重为39.8%和43.9%,但进一步提升派息的可能性不大。

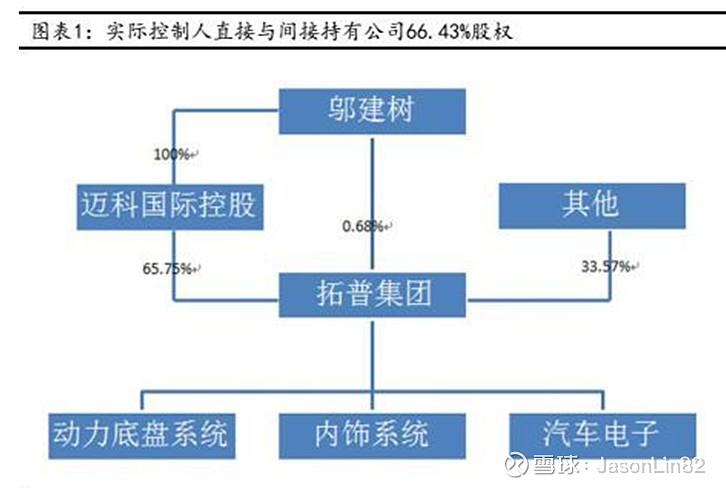

创世人邬建树通过迈科国际控股拓普集团,持股比例之大,在诸宁波汽配公司中也属一觉,但也可能从另一侧面体现了公司有大权独揽的嫌疑,而高管参与到企业发展并享受发展带来的果实可能是不够的。

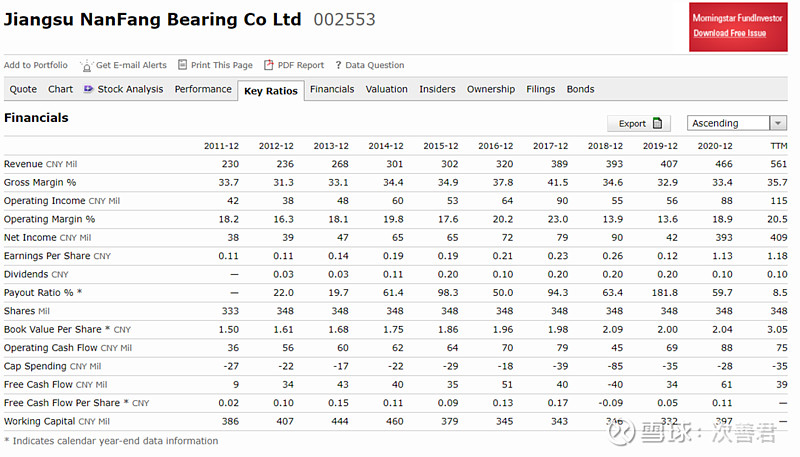

通常我会分析企业可能面临的风险,比如管理层权力过度集中,新冠造成2020年连续第三年汽配市场下行等。但拓普集团的估值如此之高,让我认为最大的风险并不在于其他,而在于高估值本身。按照2020年端午节前的收盘价,拓普集团的市值为287.5亿,拥有货币资金和交易性资金16亿,归母净资产73.8亿,短期负债5亿,长期负债1.82亿,净市值278.3亿,净市净率为3.78x,净市盈率为59x。18年到19年公司业绩下滑严重,除了净利下跌幅度较大,EBIT也从18年的9.03亿下滑到了19年的5.84亿,算上折旧3.4亿和摊销2000万,则EBITDA从18年的11.9亿下滑到了9.4亿,EBITDA下滑21%,EBIT下滑36%,EV/EBITDA高达29.5x。看到这样的估值,以及下滑的业绩,这个公司基本就没什么好分析的了--即使感兴趣,也得等股价至少腰斩以上,或者业绩连续高速增长几年以后才可能考虑入手,因为这样的投资目前严重缺少安全边际。同时,18年经营现金流6亿,19年12.4亿;18年资本开支13.3亿,19年9.4亿,因此可以推出,公司18年自由现金流为负的7.3亿,19年自由现金流为3亿,相当于~1%的自由现金流收益...即便市场对拓普集团与特斯拉的合作充满预期,且拓普集团能够如市场预计的那样在2022年达到对特斯拉20亿左右的销量,我们再进一步假设公司2022年能回到2016年净利润率的高峰即15%左右,那么公司的净利润也不过最多是11亿,对应26倍的市盈率。所以,即便 $特斯拉(TSLA)$ 这边业务发展非常顺利,这样高的市盈率,显然也无法在强周期性的汽配行业中持续。而随着世纪泡沫特斯拉的破灭,拓普集团的股价,也极有可能等来他的“梦醒时分”。

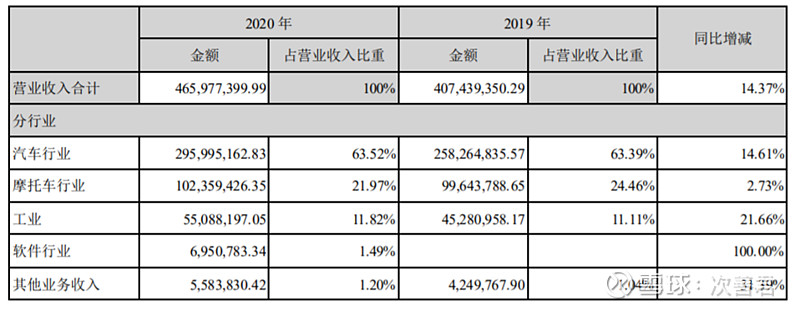

问题1:为什么2020年汽车销量那么差,轴承(Bearing)在出口不利的情况下,主营业务收入和生产轴承套数都是同比增加的?

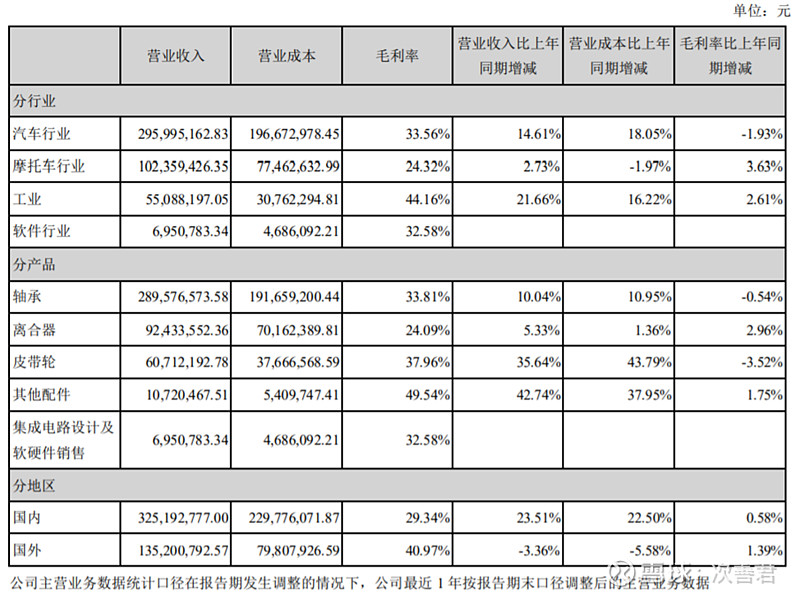

问题2:为什么工业行业的毛利率比汽车行业高,为什么汽车行业毛利率比摩托车行业高?

问题3:一般来说外销的毛利率都没有内销高,为什么南方轴承刚好是反过来的?海外客户除了Bosch

问题4:单向离合器的作用是使某元件只能按一定的方向旋转,在另一个方向上锁止。可分为滚子式单向离合器和楔块式单向离合器两种类型。那么滚子式和楔块式的区别是什么?为什么滚子式的更为普遍一些,主要优势是什么?

问题5:有信息渠道称,单向离合器(unidirectional clutch)俗称单向轴承,也是仅能单一方向(顺时针方向或逆时针方向)传动的机械传动基础件。那么上面表格中划分开的轴承和离合器的主要区别是什么?还是说单向离合器是单向轴承的一部分?(如果是,那么其他部分是什么呢?)

问题6:滑轮主要用于远距离传送动力,属于盘毂类零件,是汽车发电机上的关键零部件。与传统钢滑轮不同,OAP只是单向旋转,降低了发动机附件传动系统的振动,能显著延长各附件系统组件的有效期。在许多电机系统和体积更小的汽车现代发动机内,刚性滑轮无法有效减少附件系统的不规则振动。不规则振动会对附件系统造成损坏,甚至导致发动机完全报废。OAP能最大限度地减少这样的振动,大大减少皮带及其他附件系统的组件所受摩擦,从而能显著延长其有效期。OAD是OAP的升级产品。OAP采用滚针摩擦传动(滚针离合器),OAD采用弹簧摩擦传动(弹簧离合器),都是为了适应发动机转速波动和扭转振动。目前OAP市场90%是德国INA占有,OAD市场90%是加拿大莱顿(Littens)占有。现在OAP占南方轴承销量的多少了?OAD研发到了什么阶段?剩下的是否都是传统钢滑轮?

问题7:电动汽车中皮带轮,离合器,轴承的成分比例比起油车来说有什么样的区别,为什么?

问题8:多少钱做的并购,有什么样的协同效应呢?

问题9:和竞争对手入五洲新春,长盛轴承,襄阳轴承等相比主要的优势和特点各自在哪里?行业未来五年预期增速是多少?市场集中度是多少?这个行业的主要进入壁垒是什么?为什么能维持较高的经营利润率?

问题10:上游配件供应商有哪些?是否包括力星股份?(精密轴承钢球的研发、生产和销售)力星股价大幅上涨的逻辑是什么?

持有泛亚微透900万股(12.87%的持股比例),价值为7.2亿元,按照公允价值计算,所以去年的净利润不具有代表性,实际上正常化盈利在9000万-1亿之间,正常化市盈率有40倍。这个泛亚微透的投资有什么意义,和主业有什么协同效应?

2021/10/18

轴承是“工业的关节”,只要转的地方,就有轴承。所谓轴承,就是为轴承载重量的,起到两个作用,一个是支撑机械旋转体;另一个因为轴是固定的,那么轴承是滚动的,能够减小摩擦力,延长轴的寿命。南方轴承是汽车的二级供应商,一级供应商是其客户,包括Bosch,Magna,西门子,法莱奥(Valeo)等。法莱奥是2004年留意到南轴,来审查,发现南轴的人周日还在工作,看了4个不同的工件,过了3个,就开始给南轴单子,目前还有8000万(20%左右的销量)是法莱奥的。逐渐地,南轴的研发团队越来越强,建模和有限元分析都和客户同步设计,因此客户对其的黏性也逐步提高。

1). 因为拓展了轴承产品。轴承用在11-12个不同的总成部件中,包括ABS总成,轮毂总成,底盘总成,发动机总成,变速箱总成,空调总成,等等。销售额增加有几个原因,首先是提前两年对其他轴承产品入ABS,空调,其他业务做了布局,其次是原来主要做皮带轮的后市场,销量不集中,这两年进入主机厂,两款产品销量都达到1-2千万。第三是在德国建厂,面向德国的工程机械领域出口工业轴承。最后是离合器,主要是沙滩摩托车,大排量摩托车(比如本田,铃木,雅马哈)的起量。四个因素一同导致销量逆势增加。今年预计能做5个多亿。过去十年从1.4亿做到了5点几亿。未来增速能在10%+已经算是比较快了。

2). 一般工业都是小50%的毛利率。摩托车的毛利率最低是因为面向国内市场,国内市场太传统。面向工业的包括电动工具,纺机,电动开关,门控,高压开关(最近开始推进进入电力系统,因为应用场景更多),农业(如日本的久保田)等。

3). 海外毛利比国内更高,是因为没有计入海运的成本。扣除综合海运成本之后,内销和外销的毛利差不太多。

4) 和 5) 离合器主要是控制传动装置和轮胎之间是否有对应关系的装置,单向离合器就是只能单方向转,单向轴承也是一样的。公司做的是滚针式轴承,滚针式的接触面更大,承压能力更强,应用最多的都是汽车,能占到40-50%,摩托车20%,剩下的是工业的。上市公司做轴承的大概有12家。滚针式应用没有滚子式的普及,滚子式的市场大,参与者多,相应的竞争对手也就多,比如最大的万向钱潮,第二大的五洲新春,另外还有一些不太行的比如襄阳轴承;滚针这块做的最大的就是南轴,毛利高一点,产品的市占小,销量上得没有那么快,但比如华创航空已经把歼20的产品拿回来做了,找了很多轴承公司,只有南轴是匹配得比较好的;还有比如长盛轴承,双飞股份做的是自润滑轴承。

6). 单轴和皮带的供应商重合,都是机加工件(车加工,模加工,锻加工),需要滚子和楔块。OAD没法研究,因为Littens把在那里,有专利的问题,如果要做也要出新的专利,换一个名字。OAP目前已经占到85%+的营收,剩下的是固定轮。OAP市占率最大的是INA,INA是舍弗勒的三大品牌之一(其余两个是FAG和LUK)。

7). 电动车没有发动机和变速箱总成,但公司在积极拓展其他电动车板块,争取新的业务,比如电机总成。

8). 呈微电子是集成电路行业,属于公司的双轮驱动战略中的芯片战略,着眼于平台式的MCU。在新能源汽车中500多颗,传统汽车中300多颗。通过MCU进入汽车芯片领域(车灯也有音控和声控,都需要MCU)。目前没有打算进入消费芯片领域。

9). 轴承实际上就是外铁皮,内铁皮,然后保持架里头放滚针/滚珠,里面再加一点润滑,加工精密程度是核心。轴承钢材是一个很关键的原材料。

10). 结合9,主要的供应商,因为本身产品就是机加工件,所以供应商就是钢材厂,最多再加一点橡胶类产品,比如密封塞,密封圈),制造工业链基本就是钢铁到成品。去向上游并购钢材厂就没什么意思了。

11). 泛亚微透做的主要是内饰件(高分子透气新材料及器),下游是大众,“时间换空间”,整合过来。老板炒股真的厉害,比如投了金润电业,产品是变速箱里的电叶阀这一核心零部件,下游是上汽。青岛锡昌17年进去2000万拿了20%股权,现在估值已经达到20个亿。

中国2020年轴承配套182亿套,已经是日本,瑞典之后的第三大了。国际上几个巨头,一个是瑞典企业SKF(軸承、密封圈製造,機電一體化、維護和潤滑產品,與服務和解決方案的知名廠商),是独立的,还有日本的NSK,再是舍弗勒家族控制的舍弗勒(Schaeffler),还有铁姆肯。铁姆肯比较可惜的是放弃了汽车市场,其战略注重于工业和重工业板块,把中国巨大的汽车市场放掉了。目前包括INA也是这样,看看5-10年可能油车要不行了的总成里面的原件就放掉了,放掉的市场份额南轴就会去拿。在$南方轴承(SZ002553)$ 看来,电动车是伪命题,因为用电污染和续航问题都远远无法被解决。

以下头豹的一个PPT分析可以参考:网页链接

2024/01/13

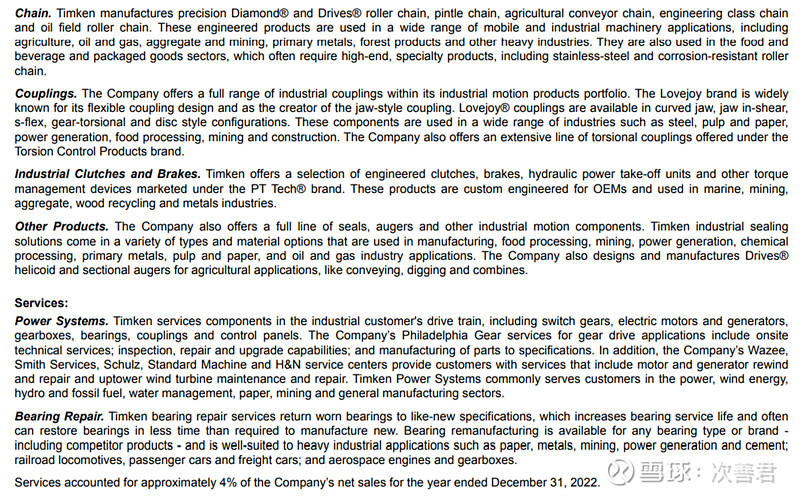

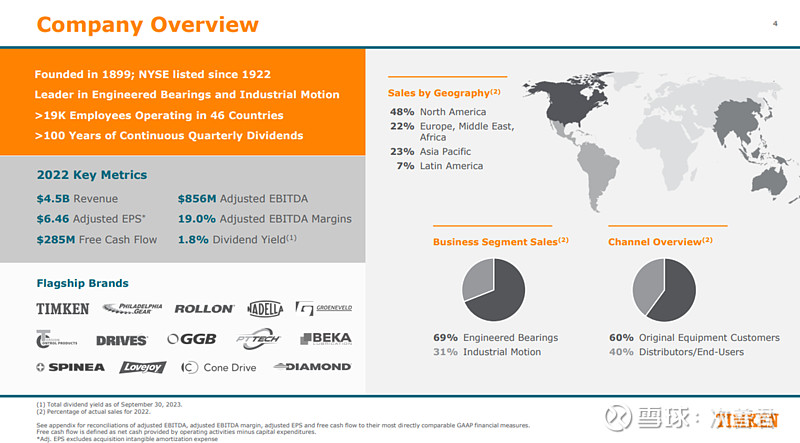

铁姆肯由亨利铁姆肯创立于1899年,2019年12月13日再纽交所敲钟庆祝公司创立120周年,已经分红超过100年,是上市公司中连续分红时间最长的没有之一。这间公司再锥形滚子轴承领域具有绝对优势的市场份额(适合同时承担轴向和径向两边的压力,比如轮盘,齿轮(gears),和柄/轴),同时也生产球面滚子轴承,圆筒滚子轴承,滚珠轴承(适合高速旋转/运动的应用)。

过去十五年公司做了很多组织上的优化。首先,他们主动放弃了Mobile板块针对乘用车的很多轴承的份额,同时对剩下的份额依然维持较高价格,宁可丢份额,主动选择逐步淘汰,所以我们看到上面南方轴承提到放弃了中国巨大的乘用车市场,本质上可能是国内这些玩家蚕食了低端市场,也可以通过这个策略了解为什么公司2016年之前营收缓慢下行。其次,他们分拆了之前占营收三分之一的钢铁板块,即铁姆肯钢铁(TimkenSteel),该板块主要是生产高度加工的钢铁,买废铁然后转化成高毛利的技术钢铁,90%往外销售,10%内部销售生产轴承(可见协同也并不是那么高)。再次,公司分拆钢铁部分后债务/EBITDA只有1x,公司慢慢增加了债务然后用这部分资金去回购股权,现在的净债务/EBITDA目标大概是在1.5-2.5x之间。最后,不断进入相邻领域即工业运动领域,在过去六年做了20亿美金的收购,拓展对高增速和新兴领域的敞口。

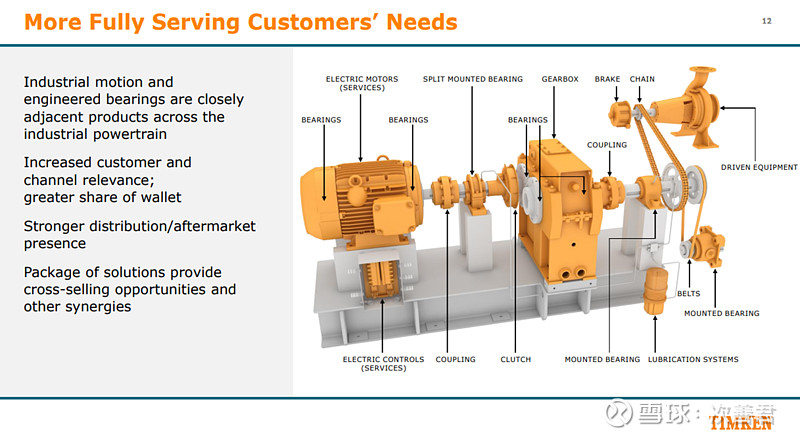

上图即铁姆肯不断收购扩张相关领域后能够为一套器械提供的内容服务。比如从单纯的轴承制造和供应商,住建进入润滑系统领域(2013年收购Interlube进入该领域,2017年收购Groeneveld扩大产品组合并盐城器械生命周期与可靠性,2019年收购汽车润滑系统BEKA(1.65亿美金的价格,销量1.35亿美金)。

公司的逻辑是“扩大自身工业轴承的领导地位并通过发展相邻市场和产品实现产品范围多元化。同时,不断扩大利润率更高的流程工业,减少移动工业的营收占比。这两者的定义和业务描述如下:

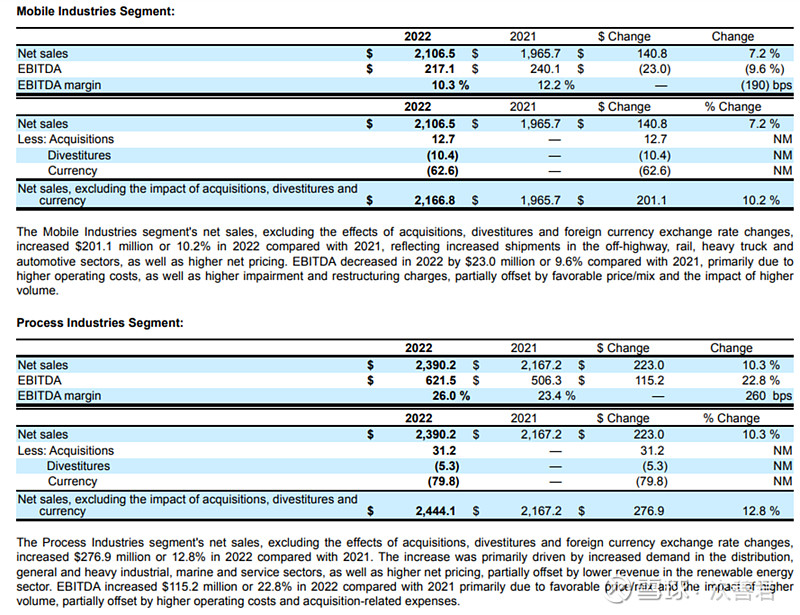

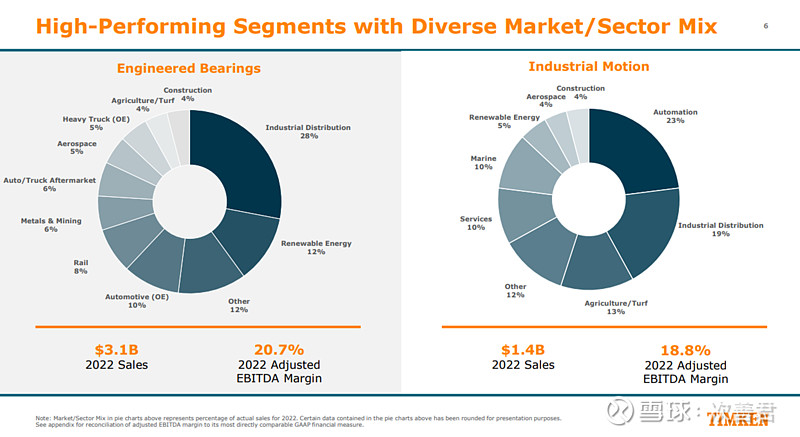

移动工业就是乘用车,轻型卡车,中型重型卡车,农业矿产建筑,火车等等,以前的航空航天比如旋翼机(rotorcraft)和固定翼机也都在这里,公司还为飞机提供驱动系统和起落架,起落架的轴承用的都是高精度的铁姆肯轴承。流程工业主要是重工业和其他固定应用的器械,比如钢铁水泥骨料生产,新能源和发电,油气开采精炼,造纸和食品处理,自动化和机器人,医药健康和关键性运动控制器械等。利润率如下:

我们可以看到这个操作可以不断增加公司整体的EBITDA率。

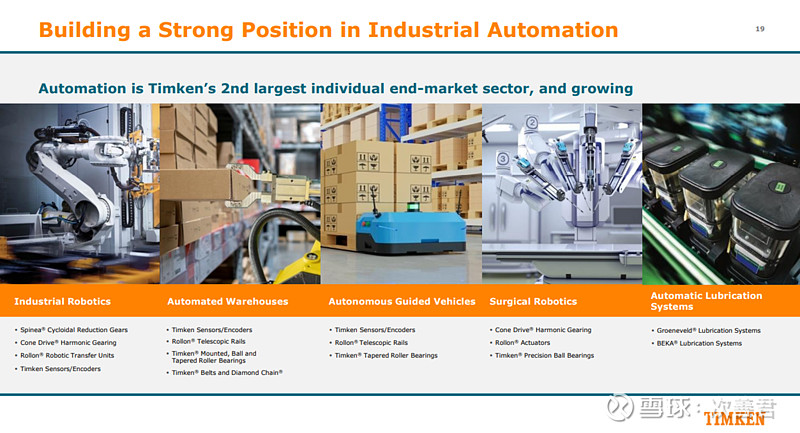

比如在工业自动化领域的布局,通过Rollon,Timken,Core Drive,BEKE,Spinea等品牌,传送带,制动器(brake),离合器(clutches),螺旋钻(augers),履带(chains),变速箱(gear box/transmission),耦合器(coupling),万向节(universal joints),润滑系统,编码器(encoder/sensors)等产品,介入工业机器人,自动化库房,自动化引导车,手术机器人,自动润滑系统等领域。

工业运动板块将公司的TAM提升了一倍多,同时公司聚焦针对终端客户和后市场渠道提供利润更高的产品与服务(不过服务占营收的比例目前只有4%)。

上述工程轴承(占营收69%)和工业运动(占营收31%)两个领域,平均有25%是通过工业分销产生营收(针对的是后市场和服务,能够平抑OEM端(占营收60%)的波动。

平均下来第二大的是新能源(占10%),第三大是自动化(占8%)。

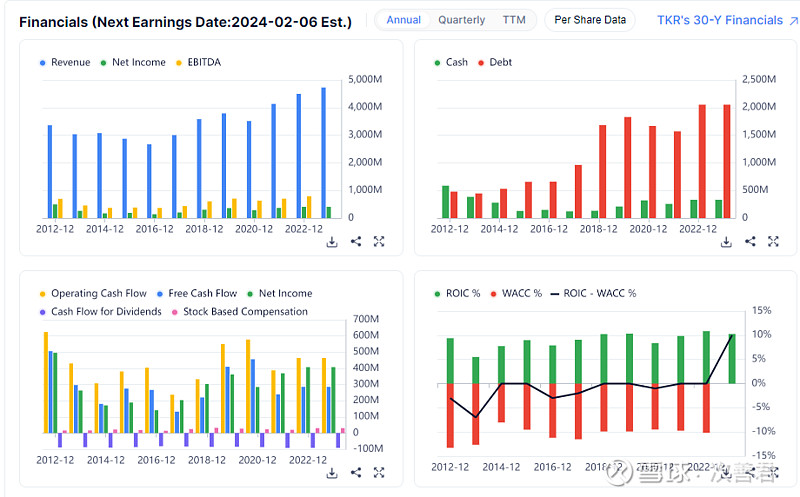

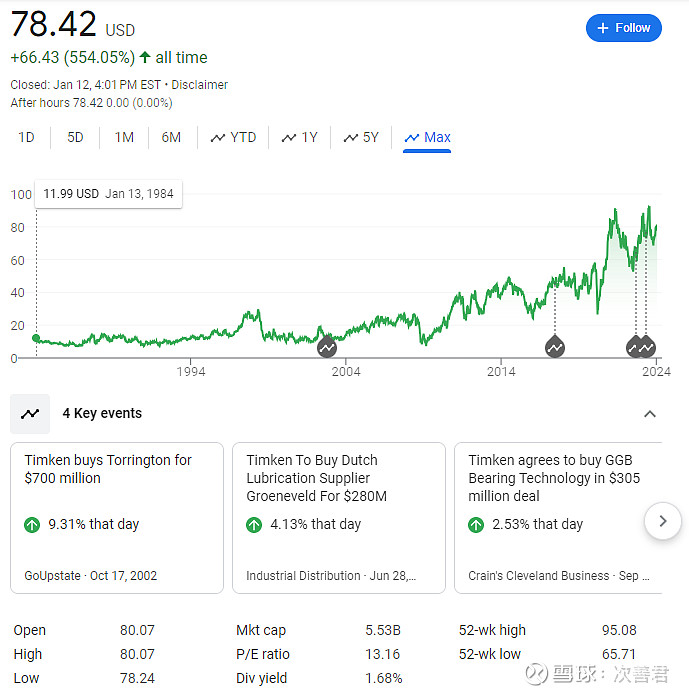

Timken目前交易价格78美金,市场开始给成功的转型定价,目前市值55亿美金。

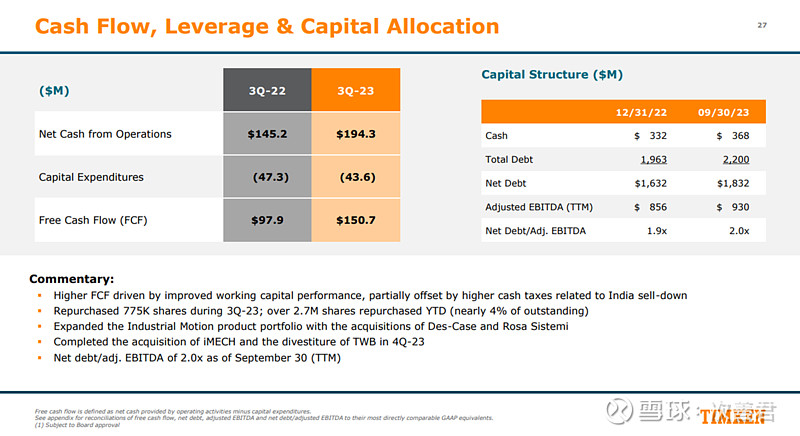

调整后EBITDA为9.3亿美金,净负债18亿美金,净负债/EBITDA为2.0x处于公司的舒适空间(1.5-2.5x),EV/EBITDA为7.9x,不算高估。公司于预期未来自由现金流转化率能在100%以上,4.6亿美金的净利润也就是FCF能在4.6亿美金之上。

公司收购目标是5年后能达到9%以上的ROIC(9%为公司的WACC),可以看到从ROIC角度Bar并不是那么高。

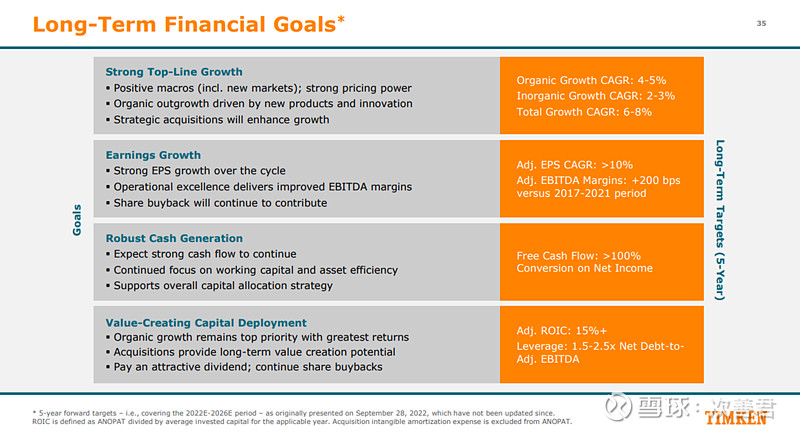

营收增速角度目标有机增长4-5%,收购增长2-3%,总增速6-8%,通过不断回购,调整后EPS增速超过10%,如果FCF相应增长,那么给15x市盈率应是合适(毕竟有工业周期性在),假设FCF/股为5美金,那么公允价值为75美金/股,现在的价格合理,没有低估的情况。