$石大胜华(SH603026)$ 去年四季度入手石大胜华,转眼已过一年时光。初入石大胜华时,曾常读 @唐老川 @投机老闫 @whqba @快乐魔兽 @凝视三千弱水的深渊 等股友的讨论帖子,受益匪浅,感谢这些老铁们,也感谢雪球提供的平台。

一年的时光,经历过管理层的迷踪、某曼宁的黑嘴、某公公的多变、某镰刀的短视、某汉子的无耻;同时,这一年也迎来了栗建伟先生的入场,东方、信达等众机构的加持,股权的落定,激励机制的实施、管理层的明朗。石大胜华以其高成长的姿态,完成了由传统化工股到锂电产业链细分龙头的华丽转身,成为21年的闪亮大牛!大牛背后最根本的逻辑是:石大胜华在未来数年内将持续保持业绩的高增长,亦或其能成为一家伟大的全球新能源材料公司。

尝有朋友叫我找找下一个石大胜华,我的回答是“当下的石大胜华就是曾经的石大胜华”,实盘中,从去年第一笔58元进的石大,之后从没减过仓,50加过、40多加过、70加过、140加过、210加过、268加过,为什么如此有信心,不是因为信仰,而是因为数据是会说话的。当下的石大胜华其投资价值不亚于去年10月的投资价值!

一、21年四季度的业绩预估

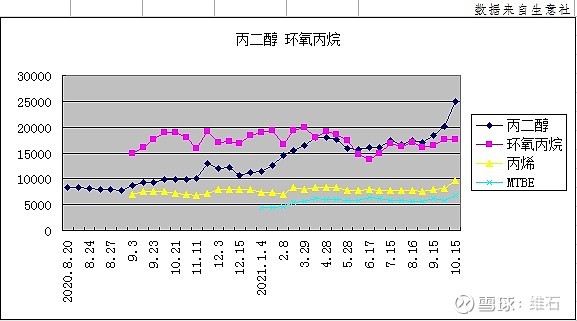

从最新的信息来看,石大胜华已经完成之前的低价订单,我们以Q2的业绩的基础上进行推断。先来看看石大胜华主要产品的价格变化情况:

以上数据取自鑫椤资讯,取中值,截止10月14日,五种溶剂加权均价为19284元,统计Q2五种溶剂加权均价为14236元,涨幅35%。网站报价数据可作为公司溶剂数据的定性分析,波动幅度可作为定量分析的参考。

由于公司报表将副产丙二醇纳入碳酸二甲酯系列产品,所以将丙二醇的价格走势贴出:

数据来自生意社,截止10月15日,丙二醇25000元,较Q2均价16883元,上涨幅度为48%。由此,我们可以得出:公司碳酸二甲酯系列产品价格Q4较Q2增幅35%+。

看完产品价格,我们再来看主要原料价格的情况。查看公司发布的季度营收报告,我们知道当前主要原材料有:原油、丙烯、环氧丙烷、甲醇等。Q4较Q2原油上涨约16%,丙烯上涨21%,环氧丙烷下跌1.3%,甲醇上涨约62%。(数据来源生意社)可以看出,用量较大的原油、丙烯上涨幅度在20%左右,环丙基本保持一致,甲醇虽上涨较多,但公司的甲醇是循环利用的,且其成本占比较小,出于保守原则,我们假设:公司碳酸二甲酯系列产品成本Q4较Q2增幅为20%。

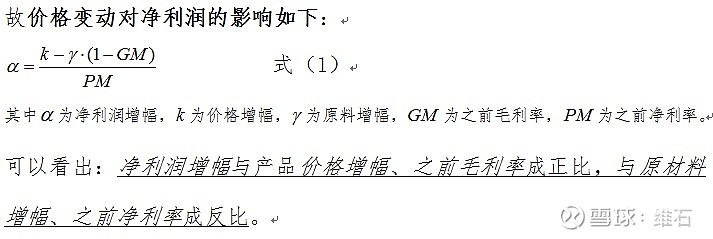

知道了产品价格增幅和成本增幅,那么对净利润的影响几何呢?我推导出了如下公式:

上述公式有一定数学功底的股友可以尝试推导一下。价格增幅和原料增幅都已经确定,接下来我们确定Q2的净利率和毛利率。这块在中报中没有披露,我们根据2季度经营数据报告来推断。Q2碳酸二甲酯系列销售10.42亿,Q2净利润为3.8亿(注意不是归母净利润),加回超常的研发费用6000万,实际净利润为4.4亿,按往年碳酸二甲酯系列利润占比在90%左右计算,碳酸二甲酯系列产生的净利润为3.96亿,得出:Q2碳酸二甲酯系列产品净利率为38%。按照Q1和Q2毛利率较净利率多12%来假设:Q2碳酸二甲酯系列产品毛利率为50%。

根据(1)式,我们可得出:Q4较Q2 净利润增幅=[30%-20%*(1-50%)] / 38% = 53% 。

我们以Q2的净利润3.6亿—4.2亿为基数,推断Q4净利润为:5.5—6.4亿 。注意:这是在当前价格涨幅下,接下来产品价格大概率还会涨,且净利率用的是较高估值、成本涨幅用的是较高估值、产品涨幅用的是较低估值,故这是保守预估!全年业绩在13亿左右,对应当下PE为40多倍。

二、22年业绩预估

21年四季度净利润6亿,年化24亿,22年碳酸酯系列量增加50%(权益),24*1.5=36亿,可先计提掉各种费用6亿,保守估计30亿+,对应当前PE为18倍。

当前各种信息较去年明朗多了,有格局的机构已经在场了,如果说今年石大胜华是走出一匹黑马的走势,那明年往后石大胜华将走出一匹大白马的走势,是不是“当下的石大胜华其投资价值不亚于去年10月的投资价值!”呢?

三、关于涨价的逻辑

昨天在球友贴中有提及,复制出来:

价格主要由供需关系决定,同时又受成本影响,原油、丙烯、甲醇等原料都在涨,在供需紧张的状态下,产品的涨价动力就更足。尤其是emc,原料如果从dmc算起,成本高了不少,供需还这么紧张,不涨就是傻子,我估计其价格不久就会过3万一吨。做生意不是搞慈善,尤其是出口占比50%,作为股东,希望公司能涨多高就涨多高。“天予不取,反受其咎!”

石大一体化生产,受原料涨价影响不大,比如甲醇最近较二季度涨幅70%多,但石大可以做到甲醇的循环利用,同时甲醇在原料中占比不大,影响就很小;再比如刚才说的emc,一体化生产下来就受工业级dmc价格上涨小。但是这些友商都没有,友商必须涨价才能覆盖成本涨幅,石大跟涨利润就很可观了。

四、希望

未来10年以上的能源变局,21年只是起步,我们投资的同时也是在为能源变局出一份力,关注石大胜华的同时关注光伏新能源制造龙头 $隆基股份(SH601012)$ ,关注锂电池制造龙头 $宁德时代(SZ300750)$ ,存大格局,享大回报,希望大家发大财!