本周内容的提前更新,主要是为了梳理日本央行(下称BOJ)的干预思路与政策倾向,这对于未来东南亚-美元资本的环流是举足轻重的意义。

其次也是为了反驳”日本惨遭做空论“,况且明日凌晨2点,是牵动人心的美国FED-FOMC。

BOJ的提前干预,一部分所考虑阳谋,就是平衡美日风险利差,尤其是对标6月的FED-FOMC,几乎是板上钉钉的“鹰派”,延后降息预期的决议被定价。

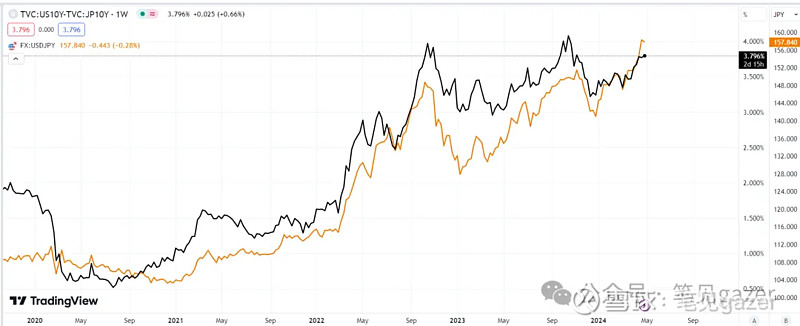

图:美日利差&美日汇率

日元或日本政府,在美元资本同盟的漫长驯服中,一边提供东亚美元的流动性作为美元的影子货币,一边贯彻利用贬值向东南亚出口日本制造+廉价资本···

23.6.7《穿越回当年的日本看拐点Part2》:日本低利率甚至负利率的支援,将企业带入融资的便利性···允许资本自由流动+低利率的融资便利性,日本企业凭借技术(汽车产业+配套工业体系)+资本(日本本土低利率甚至负利率)出海,寻求他们的新大陆,寻求日本国民资本增长的掘金地——亚洲四小龙。(原文笔记)

当然最大得益者,无疑是日本财阀+背后的美元资本(更详细见文末的星球笔记)。

根据国际货币基金组织(IMF)的定义:过去12个月内反复净买入外币,总额达到GDP的2%。连续三天的外汇干预被视为一系列干预,而采用“自由浮动”汇率制度的国家在六个月内最多只能进行三系列干预。如果日本政府频繁干预,可能会增加日本失去“自由浮动”国家地位的风险···

从三月的初次152干预、五月的第二次160干预···

但恰恰好,每次一干预都是FED-FOMC转鹰预期的节奏前时点。

编制的共识反馈给市场——

BOJ的鹰派跟随,尽管说从通缩的泥潭迈出,但双头在外的经济结构(原材料在外的输入性通胀,总需求在外的出口贸易)仍然挤兑内部总需求,资产价格在美元资本引导下,走出熊市(热钱推动的概率也很高),同时美国出现的“滞涨”风险,引导着美日利差走阔风险···

所以面临在BOJ眼前就是三个平衡博弈:

1、东亚美元的影子货币,提供流动性的身份,要求着日元融资相对低利率(眼下JP10Y在1-%,名义利率从零开始)

2、日本经济的央行身份,抑制通胀,慎防通胀螺旋风险,要求日元升值(最新一期东京CPI同比是2.7%,但同时就业&薪资增长反映经济上升期,现阶段面临着“通胀失控”风险。)

3、日本特殊的国际收支结构&海外资本需求,在贸易&资本双帐的平衡中,利率&汇率的跷跷板,影响着财团们究竟是继续对东南亚布局深耕,还是青睐日本本土的经济复苏?

4、热钱风险(美元资本+carrytrading),一方面这些国际资本助推着日本经济迈出泥潭,另一方面也构成了“投机风险”。

从眼下的抉择中,BOJ的再度出手干预,与上一轮(152->147)逻辑一致,慎防通胀螺旋风险+热钱风险。

目前美日十年期利差3.5%左右,双方都是自由浮动汇率机制,全球风险波动率较低的场景中,持仓风险对冲后大约1-2%的套利空间。

BOJ这一波操作完(160->155),市场明白,又是一轮缓冲带,先不调整政策口调。先把皮球踢给FED···

所以这里有横纵交错的两个选择:

经济:美国景荣->东亚景荣->日本景荣(经济产业链东亚趋近同步)。

金融:美元松->日元不能紧(东亚美元资本的代价)。

所以上述最重要的一环,美国、东亚经济基本面情况,在景荣周期里,日本可以选择锦上添花,通过相对利率宽松、货币贬值地供给廉价流动性,助推低波动率市场共识。

但一旦”风险“预期释放,死道友不死贫道的戏码很可能会出现,低波动率的市场预期迅速瓦解,空头踩踏就会形成。

这就是USDJPY155+的剧本。

而明日的FED-FOMC,如何应对已经出现的”滞涨风险“,将是最大的不确定性。

未来一年最恐怖的剧本是,美国滞涨导致的全球衰退,高利率+高通胀却没有高增长···