本期内容的契机是在看白电行业的财报时,瞥见的评论区···

高呼“大宗新周期”归来?资源有色新时代?

秉承笔者一贯“先相信再质疑的心态”,把全球FICC框架下的大宗逻辑再梳理一遍。

结论是——”信“新周期,等价于“信”我是秦始皇。

但众所周知,新时代辉煌大道下总是埋葬着旧时代的亡骇。没错,说的就是秦始皇陨落于新周期的起点。

黄金的大幅飙升,已经严重偏离、突破宏观实际利率框架,这个框架从布雷顿森林体系瓦解后,80年代浮动汇率的牙买加体系至今,历经了无数的旧时代。

图:史诗级别地实际利率&黄金价格劈叉

当然黄金的隐含逻辑之一是法币信用的背面,金银天生是货币(自带通缩属性),但新时代里还有BTC(自带通胀属性)

严格来说,黄金的飙升,源于两个宏观事件的预期驱动——

1、龙的MMT,以低利率兜底人口老龄化、总人口减少、总需求减少、宏观杠杆率近300%、房地产周期下行、加速去杠杆周期的局面。

PS这是历史上从没有见证过的“新时代”经济体,但社会主义的制度优势,不是区区历史能见证的,所以大家都去信黄金。

2、鹰的扭转操作,以美联储扩表兜底即将到来的美国政府债务窘境——

图-美债发行量

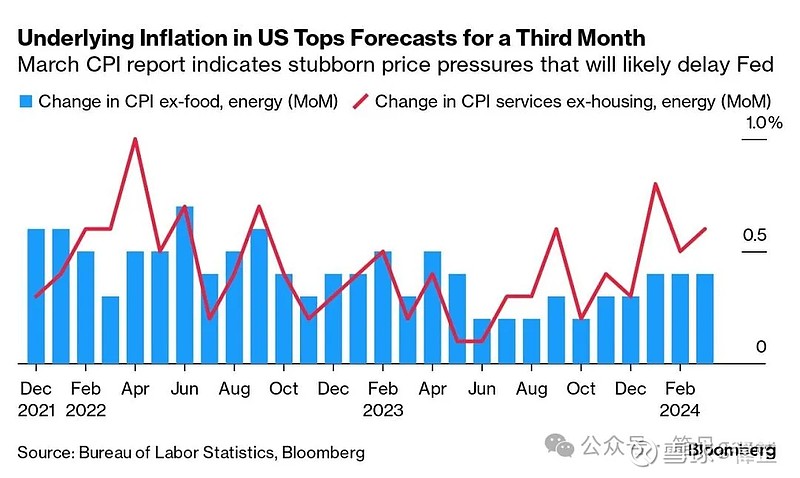

图-通胀风险再度归来

大选在即,无论是谁上台,宫廷政治的表态都是要缓和债券利息支出的,同时身处高利率的5.25%,缓和金融体系内部的流动性风险。

但6月降息无以说服市场高通胀是暂时的,尤其是大宗商品新时代鼓动着大宗商品的新高,维持通胀韧性预期。

所以美联储在三月初,由未来下一任竞选的掌门人“沃勒”高调宣称,扭转操作作为暂缓解药,呵护内部流动性

上一轮扭转操作是2011-2013年,买短卖长,压低短端利率,抬高长端利率。

只要经济够好,韧性够强,拖到下一个通胀下行周期、名义利率就能顺理成章地腾出手脚。

这是黄金的框架,但并非是基于全球大宗商品需求牛市的新时代。

历史上大宗牛市有两类——一需求牛市、二供应牛市。

需求牛市在后疫情时代已经结束(如21.7.24《关于降准后全球宏观经济的研判》),未来的时代都是供应的牛市。

供应牛市,顾名思义,供给端改革,重资本、重周期的行业们上游资本开支缩减、中游同行们的群雄并购,逐渐理解、掌握、巩固“旧时代资源的垄断能力”,同时金元政治腐朽了“公权力”反垄断的能力。

而同时”公权力“失去了全球税基···

这话题贴一期星球笔记。