上篇的盈利能力分析了风险加权资产收益率和核充率,这篇从EPS和ROE分析银行的盈利能力

(二)每股收益EPS

EPS=(归母净利润-其他权益工具利息)/发行在外的普通股加权平均股数

净利润仅仅反映了企业该阶段的总盈利,并未反映是否受到了股权融资和发行了其他权益工具(优先股、永续债等)筹资获利的情况,带来两个问题:1)筹资是否必然带来业绩增加?2)增发股份摊薄权益。

EPS涵盖了股权融资和其他权益工具利息影响,是综合反映企业经营效益的重要指标,也是反映股东回报的重要指标。

因为每个企业的总股本不一样,单看EPS不能进行横向比较,需要比较EPS的年化增速。

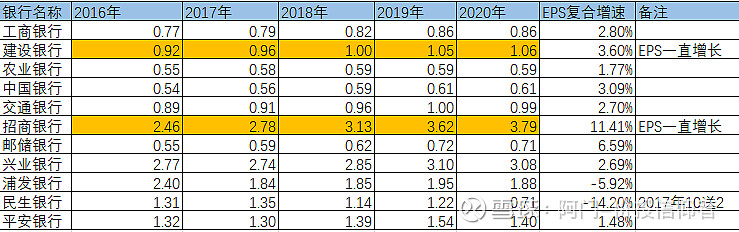

表3:EPS增速表

从表3看,只有建设银行和招商银行的EPS每年一直增长,2016年-2020年EPS复合增速最高的是招商银行,高达11.41%,远远甩开其他银行,给股东回报最高,而浦发银行和民生银行EPS的复合增速为负,每年给股东的回报越来越少,虽然民生银行受到2017年10送2的影响,调整后复合增速达到-20.54%。

从表3可以看出,招商银行最重视股东回报。

(三)ROE分析

因为银行业有资本充足率要求,所以盈利能力主要是看风险加权资产收益率,而在ROE分析中,我们的重点是找出造成盈利能力(ROE)差异的原因。

表4:ROE表

从表4可以看出,招行加权平均净资产收益率ROE最高,达15.73%,其次是兴业银行,最低的是民生银行。

用杜邦分析法,来找出ROE差异的原因,这里我们使用期末调整后表内外资产余额,是因为表外项目也会产生利润,而且监管指标杠杆率也是用调整后表内外资产总额来做分母,而净一级资本和期末净资产总额相差不大。

杠杆率=净一级资本/调整后的表内外资产总额

ROE(摊薄)=净利润/期末调整后表内外资产余额×期末调整后表内外资产余额/期末净资产

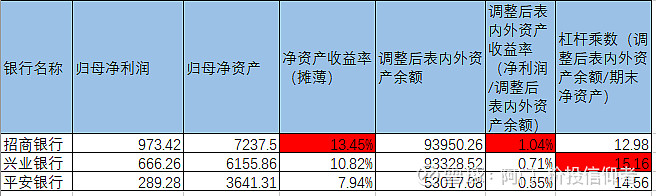

表5:ROE(摊薄)分析

这里只用招商、兴业、平安三家银行进行分析,有兴趣的同学可以增加其他银行进行分析。

招行、兴业、平安的摊薄ROE分别是13.45%、10.82%、7.94%,招行比兴业高24%,兴业比平安高36%。摊薄ROE的差距还是比较大。

再继续用杜邦分析,对比之下可以看出,三者的杠杆乘数差距不大,兴业和平安用的杠杆较高,但杠杆乘数受制于核心一级资本充足率,平安的核心一级资本充足率为8.69%,逼近监管要求7.5%,兴业的核心一级资本充足率为9.33%,比监管要求高1.83个点,一般需要预留1个点的空间,以应对特殊情况(市场原因导致其他综合收益突然大幅下降或不良率突然上升)而导致的核心一级资本充足率下降,达不到监管要求,因此平安的杠杆乘数已经逼近极限,兴业的杠杆乘数也没多少空间,而招行的核心一级资本充足率为12.29%,离监管要求8.5%还有3.79个点,杠杆乘数还有足够加大空间;调整后表内外资产收益率相差甚大,招行比兴业高46%,兴业比平安高29%。因此决定ROE高低的主要是调整后表内外资产收益率。

综上所述,从盈利能力来看,不管从加权风险资产收益率和核充率,从EPS和ROE分析来看,招商银行是当之无愧的银行业龙头。

#银行# #盈利# $招商银行(SH600036)$ $XD兴业银(SH601166)$ $平安银行(SZ000001)$ @ice_招行谷子地 从中借鉴了谷大的很多思想,请谷大批评指正!