上两篇分析了银行的内生性增长,这篇分析银行的盈利能力,影响银行盈利能力的有以下两个方面:加权风险资产收益率、核充率,增加ROE的分析辅助分析收益率高低的原因,增加EPS的分析来看看股东的实际回报。

(一)加权风险资产收益率和核充率

1、加权风险资产收益率

银行业的盈利能力主要看加权风险资产收益率,因为银行受资本充足率的限制,而加权风险资产收益率与核心一级资本充足率紧密相关。

从加权风险资产收益率和核充率公式可以看出:

RORWA(风险加权资产收益率)=净利润/风险加权资产

核充率=净核心一级资本/风险加权资产

两者的分母都是风险加权资产,而分子净核心一级资本和净利润关系紧密,净核心一级资本的主要来源就是净利润,净利润越大,净核心一级资本就越大,也就是说风险加权资产收益率越高,核充率也就越高。

加权风险资产是各级资本充足率的分母,是满足监管要求的重要因素,加权风险资产的计算方法分为权重法和高级法,而高级法对于优质银行来说是个重大政策利好,同等情况下,使用高级法的银行的加权风险资产比使用权重法的银行的加权风险资产低得多,在净利润不变的情况下,加权风险资产(分母)越低,各级资本充足率就越高,越能满足监管要求。目前实施高级法的银行是工商、建设、农业、中国、交通、招商六个银行。

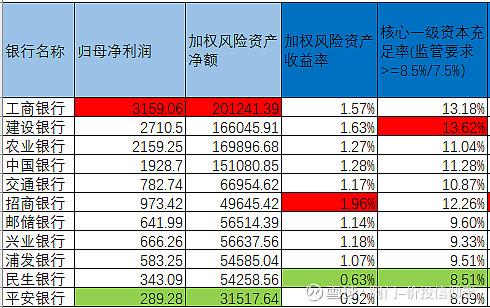

从下表可以看出实施高级法的银行加权风险资产收益率普遍要比实施权重法的银行高,核心一级资本充足率类同。

表1:加权资产风险收益率和核充率(2020年)

从表1可以看出,招商银行的加权风险资产收益率最高,盈利能力最强,是银行中的佼佼者,其次是建设银行,最低的是民生银行,其次是平安银行。

2、核充率

表1前六个银行的核心一级资本充足率是按照8.5%执行,后五个银行按照7.5%执行,民生银行、平安银行核心一级资本充足率已经接近监管要求,仅高于最低监管要求(7.5%)1个点左右,需要采取一定措施来稳定和提高核充率,发展受到一定限制,可持续性差;其余银行的核充率都高于最低监管要求1.83个点以上,都处于安全区,核充率最高的是建设银行,高于最低监管要求(8.5%)5.12个点。

3、风险加权资产收益率与风险加权资产增速的匹配

在不进行外部股权融资的情况下,净核心一级资本的主要来源就是净利润,净利润分为两部分,一部分是分红,一部分是留存利润,净核心一级资本主要是由留存利润来补充。

在不进行股权融资的前提下,要保持核充率达标,就需要净核心一级资本增速要与风险加权资产增速匹配,也就是留存利润增速要与风险加权资产增速匹配,留存利润的多少与分红有关,为统一口径,分红率取行业大致标准30%(见表2--股利支付率),在同一分红率口径下,就看风险加权资产收益率能否与风险加权资产增速匹配。

留存利润=净利润-分红

留存利润与风险加权资产增速是否匹配,可以用以下方式计算:

留存利润-风险加权资产增加额*对应核充率监管指标最低要求

为正表示目前的风险加权资产增速以及风险加权资产收益率(与产生的利润强相关)是满足核充率监管指标最低要求,为负表明风险加权资产增速及风险加权资产收益率是不能满足核充率监管最低要求,就需要以下措施:一是增加风险加权资产收益率;二是降低风险加权资产增速;三是减少分红;四是外部股权融资。但是增加风险加权资产收益率非常难,从整个银行业的风险加权资产收益率来看,最高的收益率都不超过2%;降低风险加权资产增速和减少分红是银行管理层比较容易操作的措施,但降低风险加权资产增速意味着净利润增速也会降低,减少分红容易引起股东不满,并影响再次融资;而外部股权融资在经济形势不好的情况下不容易成功。

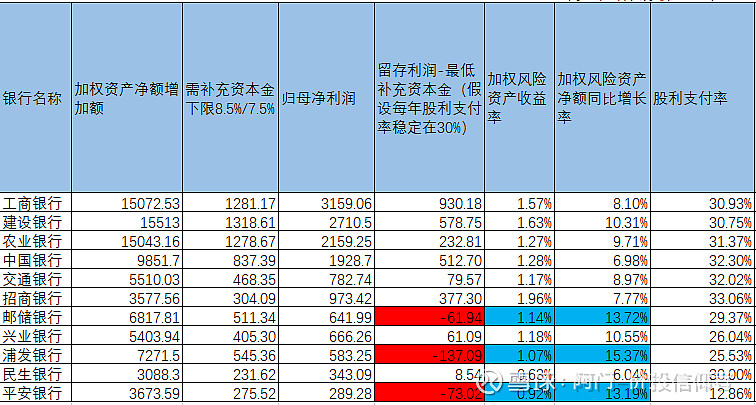

表2:留存利润与风险加权资产增速的匹配(2020年)

从表2可以看出,邮储银行、浦发银行、平安银行三个银行留存利润-最低补充资本金为负,说明加权风险资产收益率和加权风险资产增速不匹配,加权风险资产增速不可持续,这三个银行的加权资产风险资产增速在11个银行中属于最快增长的,但是相应的加权风险收益率偏低,带不动这么高的增速,存在小马拉大车的情况,而加权风险收益率最低的民生银行,因其加权风险资产增速很低,反而可以满足核充率最低监管要求。

#银行# #盈利# $招商银行(SH600036)$ $XD兴业银(SH601166)$ $邮储银行(SH601658)$ @ice_招行谷子地 请谷大批评指正!