春节消费旺季结束后,白酒就会进入消费淡季。端午节的需求会有小幅回暖,但需求要大幅回升只能要等到国庆中秋。在这长达半年多的淡季时间里面,茅台价格小幅下跌是比较正常的。

但是从3月初至今,短短一个月时间里面,原箱飞天茅台从3000元跌到2830元,散瓶飞天茅台从2710元左右跌到2570元,这跌速就有点快了。

更为重要的是,有传部分经销商割肉卖货,最低跌到2500元以下。2500元据说是茅台公司内部对飞天茅台酒的最低控价目标,一旦跌穿这个位置,跟股价跌破20日均线趋势破位一样,会造成市场巨大恐慌的。

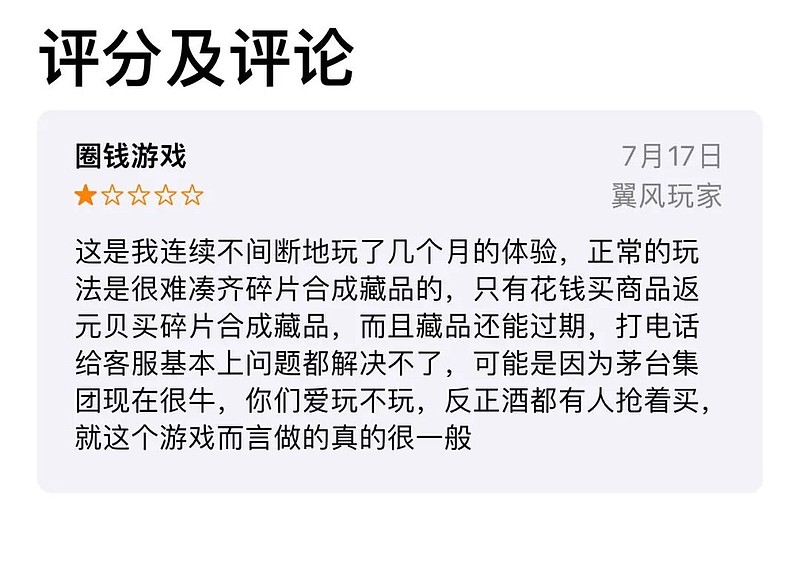

白酒价格在消费旺季后飞速下跌,有人把锅甩给了375ML的巽风茅台酒。茅台和网易之前搞了个"巽风数字世界”,在上面收集道具碎片就可以合成藏品兑换茅台酒。但根据网友和佐罗的反馈,这游戏很难玩,其实还是要靠道具才能换。

网友们算过,在巽风数字世界通过碎片合成获取一瓶375毫升的巽风茅台酒的成本是1500-1600元,换算过来相当于2000元-2133元买一瓶500毫升的茅台酒,这比直接到市场上2600+元买一瓶500毫升的飞天茅台要便宜。而巽风酒第一批的投放量是20万瓶,这必然会分流飞天茅台的销量。

在i茅台上投放的“小茅”也有类似的效果。一瓶100毫升的小茅价格是399元,换算过来相当于1995元就可以买到一瓶500毫升的飞天茅台。如果不是为了送礼或者其他目的,纯粹的自饮需求,显然是买100毫升的小茅和375毫升的巽风酒更划算。

茅台不断扩大产量,不断搞各种新品类(比如1935、生肖酒、节气酒、小茅、巽风)其实就是在悄悄地分流飞天茅台的需求。所以,低价平替品的供给增加,是飞天茅台价格快速下跌的原因之一。

另外一个原因,大家都很清楚了,需求不振,消费价格下行。

2023年白酒行业的销量是613万吨,2016年的销量是1305万吨。全行业约700万吨的销量消失了主要是100元以下的白酒,核心原因是城市化,大部分劳动人口从农村转移到城市之后,消费观念习惯改变了,大家少喝酒了,导致未来白酒消费升级的基数人口变小。但超高端销量从5万吨上涨到10万吨,次高端的量至少翻了两倍。

2016年至今,白酒行业一直在讲“居民消费升级,白酒不断提价”的故事。但这个故事在 YQ 之后就讲不下去了, YQ 期间没喝掉的酒积压到2023年消化,但2023年消费复苏不强,导致库存清理速度低于预期。消费下行加上经销商降价去库存回收现金流,白酒价格涨不上去。

加上这两年,国内各类资产价格下跌,中产消费遭受严重打击,各行各业也都在勒紧裤腰带过日子,就算还能消费得起高价白酒,需求量也必然不如当年了。

剩下的就不用我多说了,你们都懂的。

白酒看似又爆出了新的鬼故事---巽风酒大批量投放。但本质还是两年前遇到的问题,库存高压难消化,消费低迷难涨价,白酒上市公司既要维持利润增长,又要控制投放量稳住市场价,难。

翻老文章发现,去年写白酒鬼故事的时间也是4月-6月这段消费淡季时间。

......

其他信息:

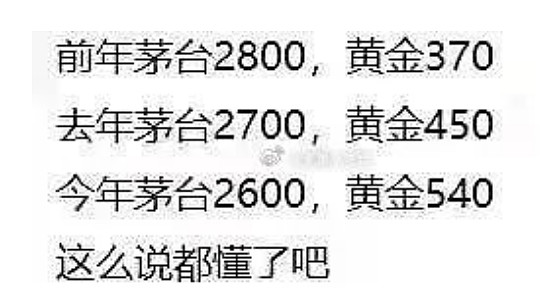

1、黄金今天继续大涨1%左右,甚至带动白银补涨导致白银期货涨停。黄金持续上涨,茅台如果跌破2500元,可能也会导致部分囤茅台的富人抛售手上的库存。

很多茅台都是被收藏起来了,并没有被喝掉。有的人是真喜欢茅台想一直收藏,有的人是单纯的投机炒作,像炒房一样。

所以在茅台价格持续上涨的时候,茅台会处于“供不应求”的状态,压根不愁卖,茅台产量有多少,市场就能吃进去多少。但是当价格涨不动了,还有多少人愿意继续收藏茅台,这就不知道了。

就像看到房子涨不动了,大家宁愿存钱也不愿意买房一样。如果投机客再把手上的库存往市场抛,那茅台可能就会进入“供过于求”的状态。这时候,市场对于茅台的态度就会完全不一样。

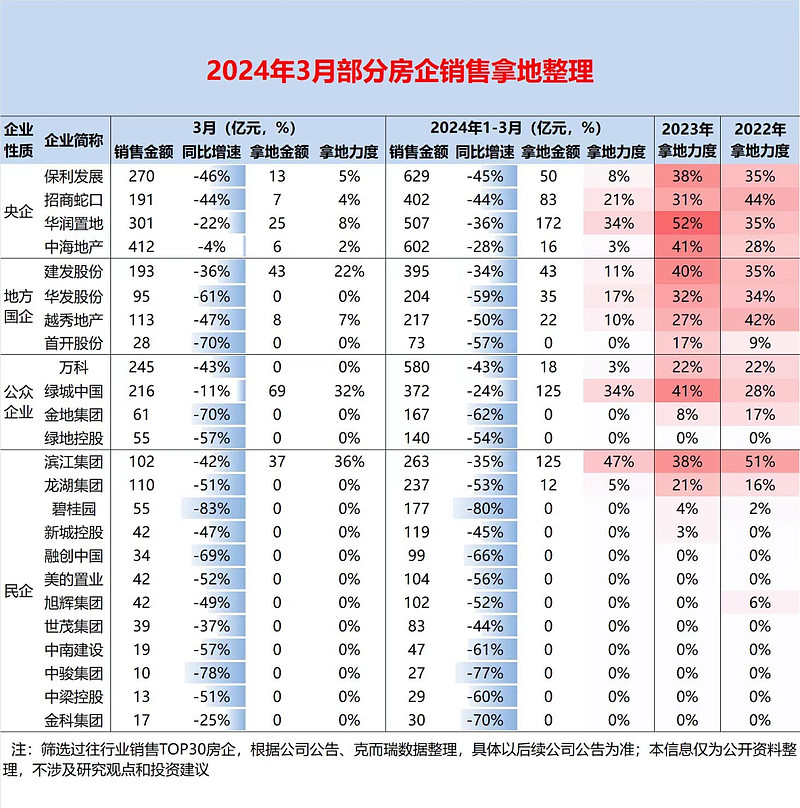

2、3月份地产销售依然低迷,现在就是“剩者为王”的淘汰赛最后阶段。但我在调研的时候,基金经理们还是不愿意多买地产股。他们觉得就算某些房企能挺过来,未来整个行业的资金利用率、加杠杆的能力都比以前下降非常多。地产的估值下来了,但增长的天花板和中枢增速也下来了。与其在国内博弈地产反转,不如放眼全球期待不起眼的制造业出海。

3、今年以来,A股IPO数量大幅减少,这个星期又是没有新股申购。中信证券对100多名投行人员降 X 调岗,以缓解IPO降速后带来的人力成本压力。行业龙头中信证券都这样,那其他券商应该就更惨了,业务不足的估计就直接裁 Y 了。而除了券商投行需要裁 Y ,各大律师事务所也需要裁 Y 。因为IPO减少了,没有那么多的审计需求了。

首尾呼应一下,投行、律所等高收入行业,也都是白酒消费的核心人群。

......

@雪球基金 @今日话题 @雪球创作者中心 $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $酒ETF(SH512690)$ #黄金概念再度高开,紫金矿业创历史新高#