特斯拉2024年第一季度生产了约43.3万辆汽车,交付了38.7万辆,低于市场预期,同比-8.5%,环比-20%。特斯拉给出了三个解释:

①美国加州工厂正在产线升级,影响了产能。

②德国柏林工厂前段时间被人 Z 火,影响了产能。

③巴以冲突导致红海运输出现问题,影响了交付。

以上因素确实都影响了特斯拉的生产交付,但更主要的是另外两个原因。

一是特斯拉在我们这边新能源汽车市场的产品竞争力在不断下降,Model 3和Model Y都是老车型了,对消费者的吸引力越来越低。市场一直期待的新车型Model Q迟迟不面世,而且特斯拉的自动驾驶系统FSD无法进入我们市场,更让特斯拉在汽车智能化的下半场遥遥落后

二是目前美国的新能源车市场情况有点像前几年的我们,纯电车卖不动,混合动力比较受欢迎,那时候也是比亚迪业绩和股价爆发的前夜。只可惜比亚迪进不去美国市场,否则让海外车企感受一下什么叫“价格屠夫”

为什么美国市场纯电卖不动?

美国普通消费者的想法跟咱们也是差不多的,不选择纯电而选择混动,是因为“续航焦虑”和“补能焦虑”。买了纯电车,有可能一时找不到充电桩充电。而且大家可能不知道,美国的车桩比是非常低的,去年大概只有32:1,也就是平均32辆新能源车才匹配一根充电桩。欧洲是9:1,我们是4:1。

以我们的基建速度和车桩比,平时都能经常看到新能源车主排队充电,抢充电桩冲上热搜,那美国新能源车充电的痛苦只会比我们更大。最激进的人当然可以无视各种用车成本,但更多的普通人还是考虑补能、续航、价格、体验等用车体验。

所以特斯拉一方面要面对我们市场的竞争加剧问题,另一方面要面对海外基础设施不完善的问题。两边夹击,特斯拉股价年初以来-33%,应该是最差的美股龙头公司了。

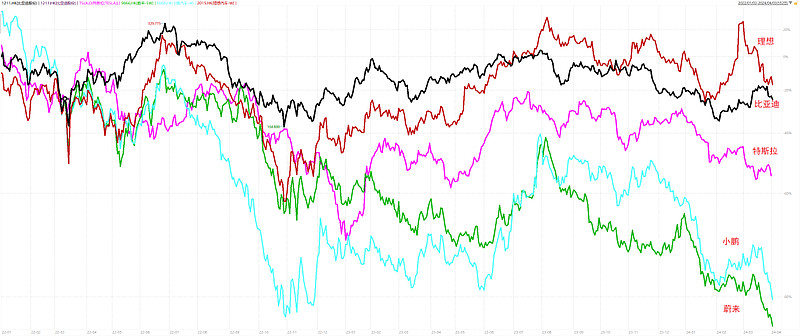

不过比特斯拉差的车企也有,具体就不点名了,大家看👇图

数据来源:Wind

特斯拉的业绩爆雷风险,去年年底调研的时候,我们持有$星际穿越(TIAA026065)$ 组合内的美股基金经理特别跟我分析过,当时还在文章跟大家分享了部分调研内容,如今回头看确实如她所料,今年以来她的业绩表现也不错,跑赢了纳斯达克和标普500指数,也是组合里面表现最好的,节后回来,我再找她聊一聊

.......

1、原油、黄金、铜等国际大宗商品继续涨,除了全球制造业超预期复苏外,最近冲突事件又多起来了。

先是俄罗斯遭到袭击,昨天伊朗那边也是。这下子,估计拜登压力山大了,现在部分美国人很不满拜登支持以色列,如果特朗普上台,很可能就会取消对乌克兰和以色列的军事援助。所以今天有消息称,北约准备自己掏1000亿军事援助给乌克兰

这种事情博弈太复杂了,我无法提前分析预判,只知道打得越嗨,黄金、原油就涨得越猛,2022年的剧本又掏出来演一遍,但我觉得资源品不会像2022年那样涨那么猛。

2、有消息称,比亚迪已开始给负极材料供应商的超低价订单涨价,预计涨幅10%左右。PS:新能源中游材料终于卷到头了吗?

数据来源:Wind

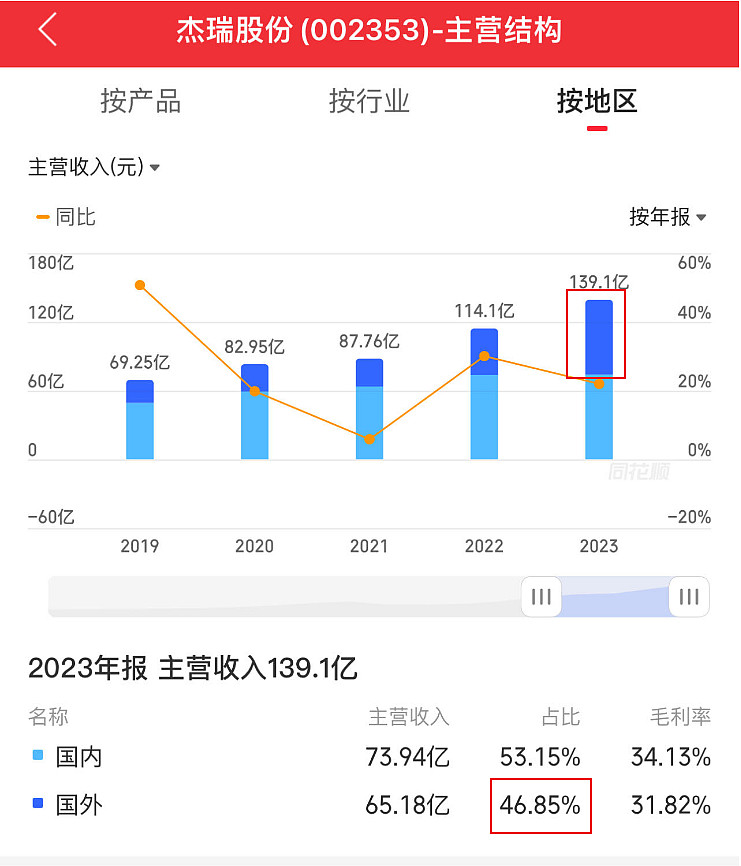

3、杰瑞股份披露2023年财报业绩,营业收入139亿同比+21.9%,净利润24.5亿同比+9.3%。看👇面这张主营结构图,可以发现2023年国内收入基本跟2022年一致,主要增量来自海外收入。拆分来看,国内收入同比+0.6%,海外收入同比+60.6%。

如果单看国内收入增速,这是一家没有增长的公司。如果单看海外收入增速,这是一家高速增长的公司。如今国内收入和海外收入基本各占50%,那么你们会怎么给估值呢?

我们都需要思考一下这个问题,在未来,国内市场缺乏增量,不少企业模仿上世纪90年代的日本企业出海寻求增长,都会遇到国内收入停滞不前,但海外收入逐渐增加的情况。

......