今天两市成交额0.86万亿,成交额越来越低了。市场中位数+0.68%,上证50指数-0.03%,沪深300指数+0.43%,中证500指数+1.37%,中证1000指数+1.27%,中证2000指数+1.3%,微盘股指数+0.87%。今天题材概念股和高股息红利股还行,机构重仓股还是力不从心,不过光伏指数大涨3.57%。

沉寂许久的光伏行业今天有利好,传在大领导近期提出“以更大的力度推动新能源发展”大背景下,新能源电站消纳红线会放开,弃电率可能会突破5%,以接入更多的新能源电站。

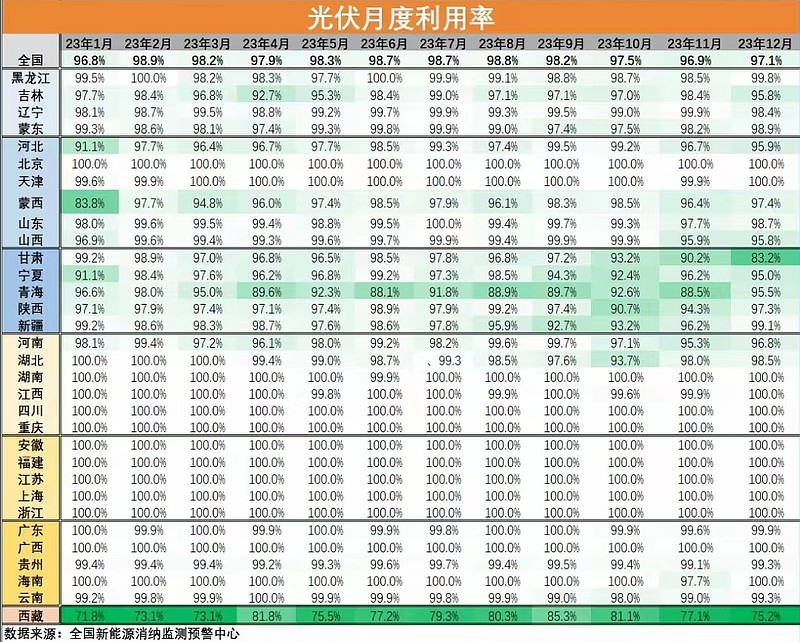

据机构全国新能源消纳监测预警中心的数据显示,2023年12月光伏利用率是97.1%,全年平均利用率98%。如果平均利用率下调到90%-95%便能刺激部分光伏装机需求了,缓解目前光伏制造环节产能过剩的压力。

但实际影响多少?还需要观察。

因为如果光伏利用率水平从98%下调到90-95%,那么在测算光伏投资收益率模型的时候,偏差就可能会很大了。98%利用率和90%利用率的发电收入肯定是不同的,投资光伏发电的回本时间也不同,差之毫厘可能谬以千里。

不过从这次的消息刺激可以看出,光伏行业真的跌到很便宜估值很低的位置了。光伏行业的利K基本出尽,开始涌现一些行业利好,并且股价对利好的边际变化很积极的响应,说明大资金不再是净卖出光伏行业了,开始转为净买入。

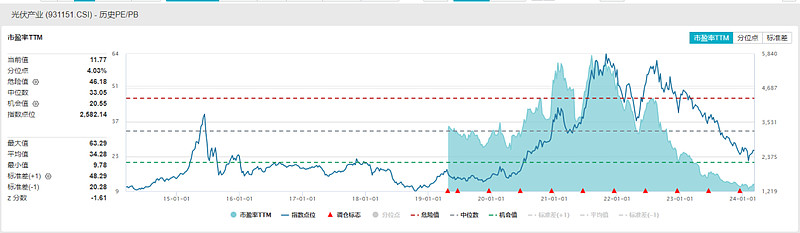

看👇面两张图,目前光伏行业的PE估值是11.8倍,历史估值百分位4%。PB估值是2.1倍,历史估值百分位23.8%。无论是看PE估值还是担心盈利下行看PB估值,光伏行业都是处于历史低位水平。

我还是之前的观点,从长期来看,新能源行业的需求还是不断增长的,不像房地产,随着人口见顶需求已经见顶了。新能源行业目前的主要问题是供给增长大于需求增长,都太TM卷了,企业都赚不到钱,股东也拿不到回报。虽然容纳了不少就业人口,但工资也不会特别高。等所有人把预期降下来,躺平一段时间,部分经营水平差的企业破产退市,行业就会逐渐变好了。

......

1、今天万科的债券大涨,比如这张22万科05,2027年7月8日到期的债,昨天价格还是70元左右,今天就涨到了95元左右,债券短期也能赚30%+,这就是赌垃圾债的魅力。本质上是前几天市场担心万科还不起钱,所以万科债券打骨折出售。但可能最近有什么消息,比如国资委来救万科了,万科又还得起钱了,债券价格就又涨回去了。

挺可惜的,前天我和佐罗讨论过,想搞点万科债小赌一下,可惜个人投资者没有购买万科债的权限。我们都有盈亏自负的觉悟,万一亏了就当刮那啥了,反正我觉得赢面比佐罗去刮那啥大。

值得注意一点的是,万科的债涨起来了,但股没涨,A股的万科甚至还在跌。我觉得就是那个资产清偿优先权的问题了,债券投资者的清偿权是比股票投资者优先的,偿还了债,剩下的才是股东的。债券投资者拿回钱就赢了,但是股票投资者需要等到万科或者说地产行业真正好转才可能赚到钱。

然而,在行业寒冬的时候,地产商们还可能需要割肉低价贱卖资产去还债。这就相当于前段时间A股流动性崩盘的时候,上了杠杆的股民在2600点被券商强平,在低位贱卖资产还债的,要打赢翻身仗就更难了

万科当年还是挺不错的,怎么最终就搞成这样了呢

......

@今日话题 @雪球基金 @雪球创作者中心 $富时A50指数主连(CNmain)$ $光伏ETF(SH515790)$ $万科A(SZ000002)$