这两天白酒行业比较热闹,起因是上周末的春糖会上,有机构发表了对白酒行业未来比较悲观的看法,再加上今年白酒经销商去库存的压力比较大,所以今年以来一直稳如泰山的白酒行业,开始出现剧烈波动。不过有人看空自然也有人看多,有知名白酒分析师则在呼吁白酒进入“新周期”。

究竟谁对谁错,只能交给时间来验证,下面我们先来看多空双方的主要观点:

空头-盛初咨询:

1、2023年是白酒行业的分水岭,从场景-量价-集中度看趋势,真正的高端消费在疫情场景中并没有太受影响,次高端库存仍未消化,区域酒借助消费复苏恢复比较快。

2、从白酒供需-库存周期看趋势,现在存在三个矛盾:

①产区和供需矛盾,大产区都在扩产能,但是销量在下降

②名酒都在向下扩展产品线,和地方酒厂产生矛盾

③名酒渠道重心下移,和地方酒企的渠道产生矛盾

具体表现为2022年白酒行业的销量是671万吨,2016年的销量是1305万吨。全行业约600万吨的销量消失了主要是100元以下的白酒,核心原因是城市化,大部分劳动人口从农村转移到城市之后,消费观念习惯改变了,大家少喝酒了,导致未来白酒消费升级的基数人口变小。超高端从5万吨上涨到10万吨,次高端的量至少翻了两倍。

PS:说人话就是大家私底下喝酒的次数减少了,白酒更多是好朋友聚会、婚宴宴会上喝或者用来送礼。按照常理来看,应该价格越便宜越多人买,但低价酒反而没人喝了,高价酒才有市场,因为白酒的饮料属性下降了,社交属性和金融属性提高了。如果是自饮,便宜又好喝才是王道。但如果是宴请送礼,逼格与腔调才是关键。

所以:

①白酒行业将长期进入销量负增长,收入低增长甚至0增长,利润低增长的内卷时代,并且可能才刚刚开始。

②白酒上市公司是白酒行业里面的优势企业,增长势能还没完全耗尽,部分白酒企业仍然可以凭借产品线延伸,全国化横向渗透和深度加强和中低档消费升级等三大动力享受集中度提升。

③短期次高端将承压。

多头-白酒分析师:

1、白酒价位需求分化,区域形势分化,厂商信心分化

2、存量竞争,价格带内卷,龙头份额加速提升

3、复苏方向确定,力度仍在蓄势,上半年走量为主,下半年有机会提价

4、品牌制胜,管理制胜

5、新起点,新周期

emmm...我怎么感觉多头和空头的说法其实是差不多的,不都是行业分化,存量竞争,价格内卷,龙头份额提升么

其实他们说的都不是什么新鲜事,白酒行业整体的产销量从2016年见顶之后就一直稳步下降,但是2016年之后白酒股走了一波大牛市。为什么呢?

主要原因就是上文两位分析师说的,虽然白酒行业销量持续萎缩,但白酒上市公司的市场份额在增长,高端酒的产量在增长,退出市场的主要是低价酒。从2016年-2022年,白酒行业整体是“销量减少”的,但是上市白酒公司整体是“销量增加”的。

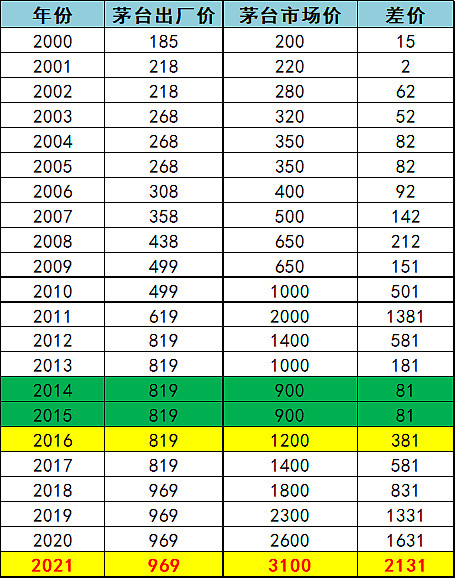

而且还有很重要一点,过去几年高端酒的价格是不断上涨的。如今飞天茅台终端市场价在2700元左右,即使在电商上抢,价格也是1499元。但你们知道2016年的茅台出厂价是多少么?是819元。终端市场价更是只有1200元。

👇图是我在网上找到的其他朋友梳理的茅台历史出厂价和历史市场价,我补充再算了个差价。

数据来源:网络数据整理

大家可以看到,茅台在2014年-2015年出厂价和市场价的差价其实都不高,2016年之后市场就开始炒作茅台酒,市场价从从900一直涨到3100元,涨了两倍多。广州2016年的新房均价也就2万出头,2021年新房均价还没到4万,所以茅台涨得比房价还多

炒到2021年,飞天茅台的市场均价已经是3100元了。但熟悉白酒的朋友应该知道,如今飞天茅台的平均价格是2700-2800元,比2021年最高价是要低一些的。

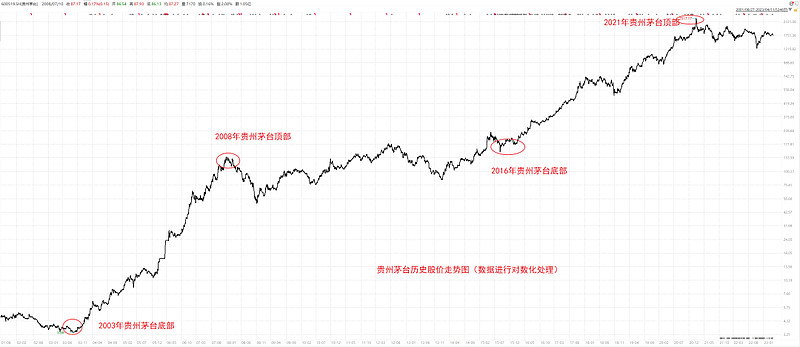

这时候,我们再来看贵州茅台的股价,就会惊人发现,2021年也刚好是贵州茅台股价的顶部,产品价和股价共振了,贵州茅台的这轮大行情也刚好是2016年-2021年。

而且更更更惊人发现,再上一轮贵州茅台的大行情,对应的是2003年-2008年,你们再看回上面那张茅台出厂价和市场价的图,是不是也能发现从2003年开始茅台的市场价开始上升,与出厂价的差价拉大,也是到2008年终结开始回落,也是产品价和股价共振了。

数据来源:Wind

可能有朋友觉得1-2次的数据无法说明什么。确实,过去20年茅台的主要行情就这两波,我也没有更多数据可以分析的了,但从这里面还是可以总结一下结论的。

为什么茅台的股价跟茅台市场价共振?

首先,茅台的开瓶率在2020年只有40%左右,应该是众多白酒里面最低的,很多茅台都是被收藏起来了,并没有被喝掉。有的人是真喜欢茅台想一直收藏,有的人是单纯的投机炒作,像炒房一样。

所以在价格上涨,特别是茅台市场价跟出厂价有较大差距的时候,茅台会处于“供不应求”的状态,压根不愁卖,茅台产量有多少,市场就能吃进去多少。

但是当价格涨不动了,还有多少人愿意继续收藏茅台,这就不知道了。就像看到房子涨不动了,大家宁愿存钱也不愿意买房一样。如果投机客再把手上的库存往市场抛,那茅台可能就会进入“供过于求”的状态。这时候,市场对于茅台的态度就会完全不一样。

如果茅台不涨价,那其他白酒呢?

其他白酒只会更惨。茅台以下就是五粮液和老窖,五粮液和老窖之所以能够涨价,很大程度还是因为前面有茅台在不断打开新空间。

茅台都不涨价了,除非五粮液和老窖的品牌认知度能够大幅提升,否则很难涨价。过去两年,五粮液的批价就一直站不稳千元大关,经常有降价传闻。

所以我是觉得大家对白酒的关注方向是不是搞错了?白酒行业过去几年一直都是销量萎缩,市场份额不断往高端白酒集中的,真正的关键其实是在价格。

白酒不是越低价越好卖的,是越高价才越好卖。如果不能持续提价,就可能会被库存反噬,这才是潜在的风险。

今晚就先说这么多,其他问题去留言区。

.....

@今日话题 @雪球创作者中心 @雪球基金 $贵州茅台(SH600519)$ $酒ETF(SH512690)$ $白酒基金LOF(SZ161725)$