这个清明节假期对于上海朋友来说应该是非常难忘的。昨天上海新增确诊病例268例,无症状感染13086例,首次破万。这次上海共采样2566.5万人,242.7万管样本,已经完成检测192.5万管,所以一下子爆出了这么多例。

但是昨天港股开盘涨得不错,恒生指数涨了2.1%,恒生科技指数涨了5.43%。不光是有利好的中概股和地产股在涨,消费股、医药股、新能源股、芯片股都在涨,昨天基本算是普涨了。

我个人理解这跟全国动员援助上海有关。目前全国15个省份已经派出医务人员38000多人,另外还调集核酸检测力量238万管来支援上海。每当我们集中力量办一件大事的时候,没有事情是办不成的。这大大减缓了市场对上海疫情的焦虑,资本市场的不确定性也减少了。

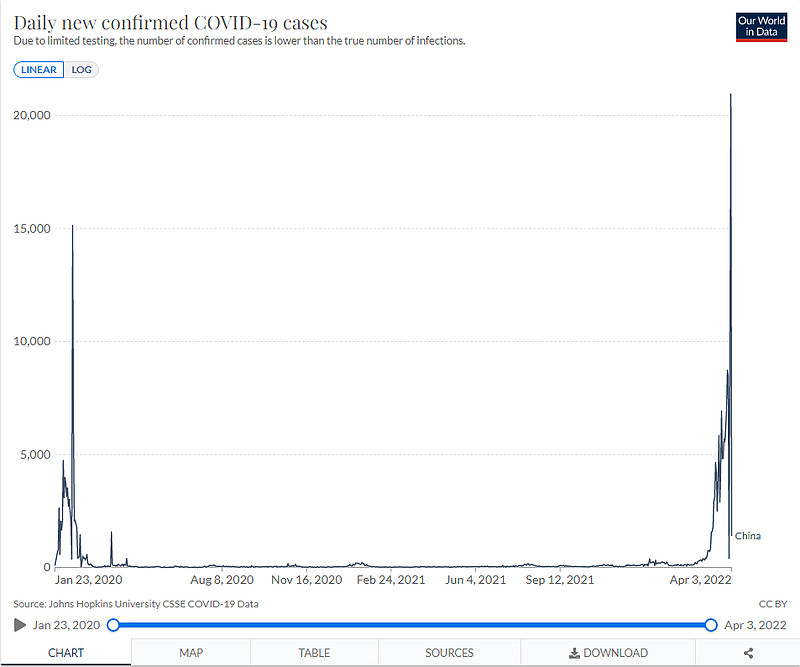

从👇图感染人数来看的话,这轮疫情已经超过了2020年在武汉爆发的时候了。虽然病毒的致死率已经大幅下降,但传染性大大增强,给疫情防控增加了不少难度。但从数据模型来看,还是有望在4月底之前看到拐点的。

数据来源:ourworldindata

说到疫情拐点,那么接下来重点关注的必然就是消费行业了。

我之前反复给大家强调,短期来看由于新冠疫情的影响,涉及C端的行业,今年一季度和二季度业绩可能都不会太好,比如日常消费、白酒、消费电子、新能源车、旅游餐饮、保险的增长都会受到影响。

但是如果我们看到疫情的拐点,那么自然也慢慢会看到消费行业的基本面拐点。

这条逻辑其实是可以借鉴海外的,众所周知目前海外基本处于躺平状态,海外消费持续复苏。我用Bloomberg金融终端翻查了一下海外著名的餐饮财报,以星巴克和麦当劳为例,这两家是全球前二的餐饮连锁集团。

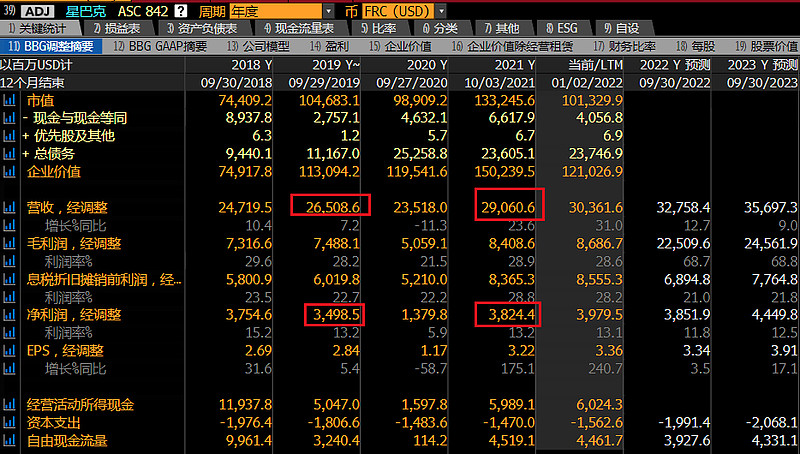

从👇图可以看到,星巴克2019年营业收入是265亿美元,2020年是235亿美元,2021年已经恢复到290亿美元,超过了2019年水平。看净利润的话,星巴克2019年净利润35亿美元,2020年13.7亿美元,2021年已经恢复到38.2亿美元,同样超过了2019年水平。

数据来源:Bloomberg

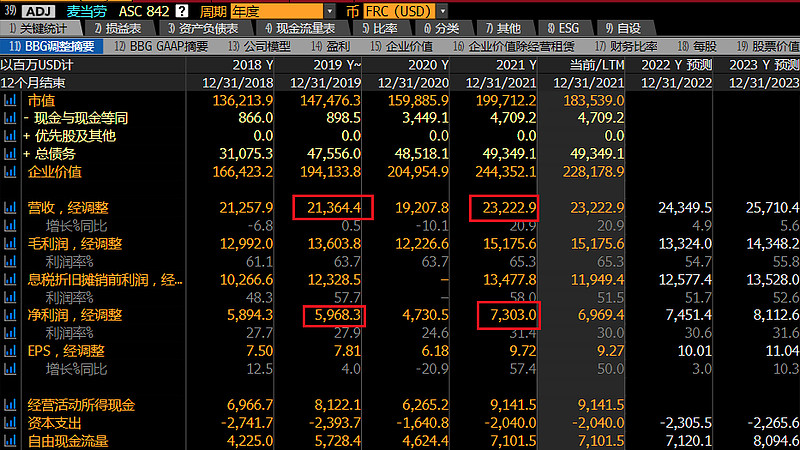

从👇图可以看到,麦当劳2019年营收213亿美元,2020年192亿,2021年232亿,已经超过了2019年水平。看净利润的话,麦当劳2019年净利润59.6亿美元,2020年47.3亿,2021年73亿,同样是超过了2019年水平。

数据来源:Bloomberg

以上数据都说明,疫情如果得到控制,对于餐饮消费来说是重大利好。民以食为天,无论是麦当劳还是星巴克,营收和净利润都快速恢复到疫情前水平。

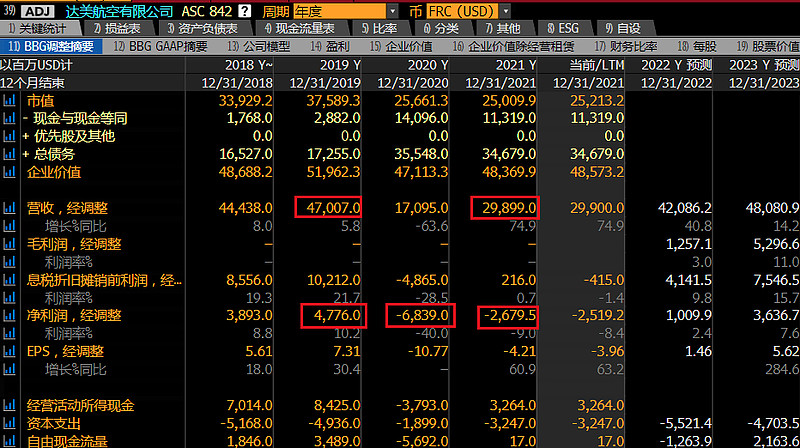

我又顺手翻了一下达美航空和美国航空的财报数据,这两家是美国著名的航空公司。同样借鉴海外,看海外航空的营收和利润恢复了多少,看现在抄底国内航空股的投资逻辑是不是对的。

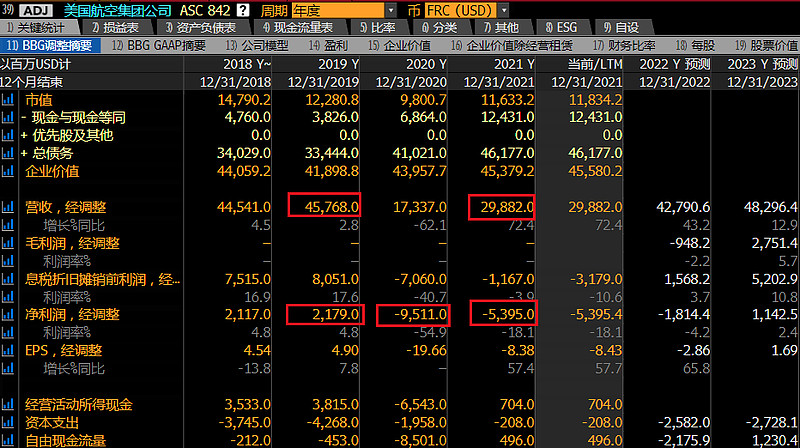

从👇图可以看到,美国航空2019年营收457亿美元,2020年173亿,2021年298亿,大约只恢复到2019年的65%。看净利润的话,美国航空2019年净利润21.7亿美元,2020年-95.1亿,2021年-53.9亿,虽然亏损减少了,但距离盈利还有一段路程。

数据来源:Bloomberg

从👇图可以看到,达美航空2019年营收470亿美元,2020年170亿,2021年298亿,大约只恢复到2019年的63%。看净利润的话,达美航空2019年净利润47.8亿美元,2020年-68.4亿,2021年-26.8亿。同样是亏损减少了,但距离盈利还有一段路程。

数据来源:Bloomberg

以上数据又可以得出一个猜想,本土疫情如果得到控制或者选择躺平,对于餐饮消费来说都是重大利好,短期内业绩就会恢复。但人们恢复恢复出行信心,可能需要更长的时间,旅游出行的困境反转速度会慢于餐饮消费。

之前有朋友问过我,他有一点想不通因为疫情的话。旅游都不怎么往下跌还反弹但是消费白酒就一直还是拼命砸腰斩了。

其实就是因为航空旅游过去业绩一直都没彻底扭转。即使在2020年下半年到2021年,疫情阶段性比较可控,航空旅游的业绩也还是出现亏损。但是餐饮消费是曾经好转过的,而且当时一度是非常好,市场预期非常高,贵州茅台在2021年初的估值曾经超过70倍PE。

所以航空旅游和餐饮消费是不同的投资逻辑,市场买航空旅游买的是边境开放,疫情真正的大拐点。而且航空旅游本身估值也低,过去两年基本没怎么涨过,特别是港股的航空股。

而市场买卖餐饮消费是跟随疫情动态数据走的,疫情阶段性可控,餐饮消费快速复苏,买业绩修复。疫情阶段性失控,餐饮消费快速萎缩,卖出规避业绩下滑。

数据来源:药师笔谈留言区

所以等疫情拐点,等消费白酒跌完这轮,二季度或者三季度可能又应该重仓消费了,到时候就是买消费新一轮复苏。

......