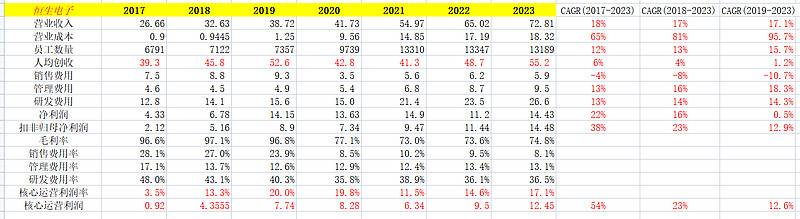

1)恒生电子这些年的发展,无论营收还是核心运营利润(毛利减去三项期间费用),其实还是不错的,收入年均复合增长率17%,即使选择不同的基期,核心运营利润年均复合增长率也在两位数以上。

2)从员工数量增长和收入增长基本同步这点来看,本质上还是软件服务公司,软件产品公司的属性还是比较弱。一家软件服务公司,近40%的研发费用率,是不是有些太高了呢,有没有提升效率的空间?你要是一家类似金山办公的产品公司,那我觉得三十几的研发费用率没一点问题。![]()

3)疫情那几年,整个行业都比较飘,人员扩张幅度很猛,人均创收下滑明显,然后过去两年大家都在持续的调整中。

4)翻看它家的报表,一个感觉,还是有些复杂,损益表一些科目(公允价值变动收益、投资收益、其他收益)对利润影响很大,其实就是一个缩影。

5)2021年直接干到1000亿+的市值,100倍估值,只能感叹当时市场的疯狂,目前这个20+的估值,相对比较合理。