接上贴,

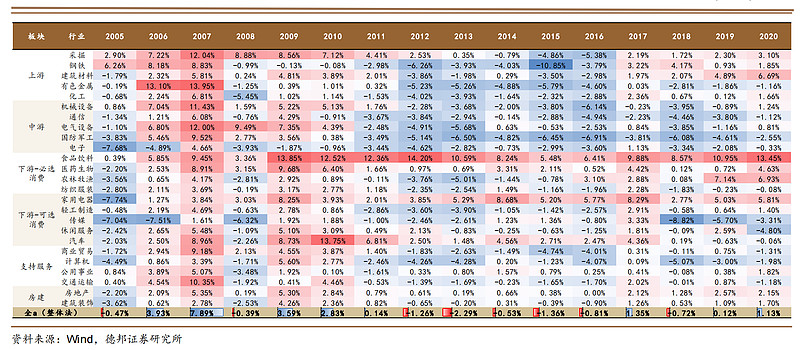

贴一张2005-2020年A股分行业的资本回报(ROIC)和资本成本(WACC)的比较,红色代表回报超过成本,蓝色代表反之。

可看出,过去二十年,总体看(最后一行),A股创造价值比较难,更多是解决就业和税收问题。分行业看,价值创造最好的行业是食品饮料和家用电器,医药次之,汽车、采掘行业其实也都还可以。最差的是电子、国防jun工、传媒、计算机这些行业。

不同行业,ROIC不同的原因也不近相同,像jun工,传媒,主要是分子盈利能力太弱,电子则是分母的资本投入太大。

总体上,有点类似微笑曲线,上游和下游消费要比中游好一些。制造业确实是比较苦逼的,高精尖的太少,而且都是金字塔塔尖,绝大部分都是普通制造业,竞争压力下,不断提升生产效率、降低销售价格,是必然,是宿命,逃脱不了。