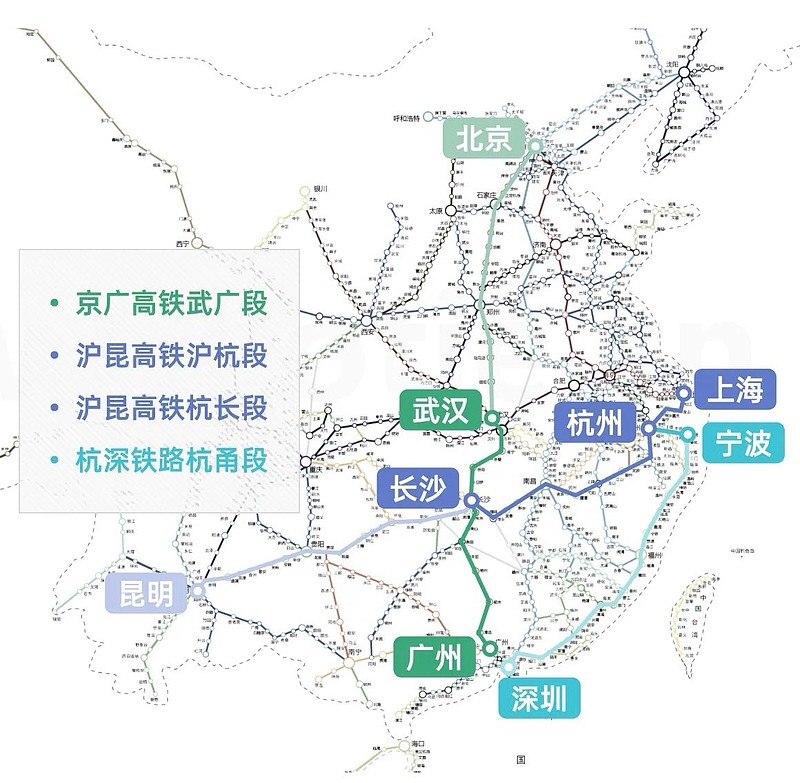

普遍认为,京广线以东区域高铁线路具有比较好的盈利潜力,把目光投向东部,今年提价铁路均在京广线以东区域,且基本属于干线,提价是线路繁忙的标志,提价意味着这些铁路具有更强的资产证券化可能。国铁对于高铁的股权要求是股权向干线集中,干线并表,而城际高铁等支线的控股权逐步交给地方国资。本次提价的武广高铁、沪昆高铁杭长段、杭甬线3条高铁控制权均在国铁手中,属于国铁的并表资产,证券化优先级高。另外宁杭高铁也属于并表资产,如果将宁杭高铁、杭甬高铁、沪昆高铁浙江段(杭州至浙赣边界)打包注入,将会和京沪现有路网自然连接,进一步将公司的辐射能力向江浙腹地延伸,做大做强京沪公司,这算是可以合理预期的一个计划。中期可以在市场进一步培育后,将沪昆高铁江西段、湖南段注入,逐步形成一个对中国东部区域半包围型的路网,远期将京广高铁、沿江高铁合武段注入,形成对东部区域的全覆盖,成为铁路行业比肩长江电力的上市平台,不过这都是幻想了。$京沪高铁(SH601816)$