近期,国家药监局发布《药品监督管理统计年度数据(2023年)》,截至2023年12月底,全国共有零售连锁总部6725家,零售连锁门店385594家,单体药店281366家。米内网数据显示,按终端平均零售价计算,2023年中国实体药店和网上药店(含药品和非药品)销售规模达9233亿元,同比增长5.8%。其中,实体药店占比跌至67.5%,网上药店突破3000亿元。从实体药店各品类结构来看,2023年药品销售额占比为78.2%,较2022年上升1.5个百分点。2023年中国城市实体药店中成药、西药TOP10品牌销售额均超10亿元,TOP10集团中,华润医药、国药集团、广药集团位列前三。

零售药店市场首破9000亿!网上药店占比持续提升

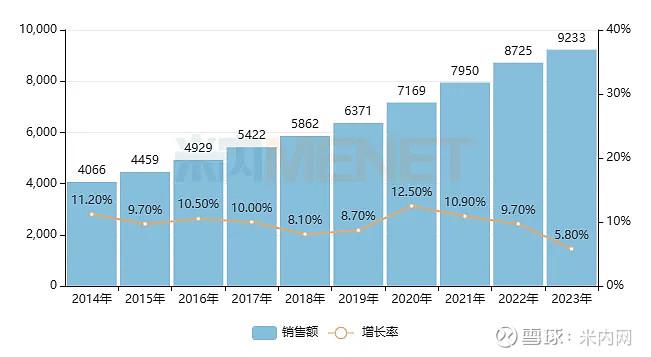

图1:2014-2023年中国实体药店和网上药店(含药品和非药品)销售情况(单位:亿元)

数据显示,2023年中国实体药店和网上药店(含药品和非药品)销售规模再创新高,达9233亿元,同比增长5.8%。

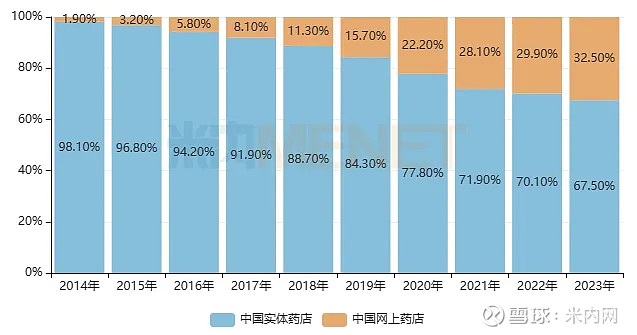

图2:2014-2023年中国实体药店和网上药店(含药品和非药品)销售额占比

从零售药店类型来看,网上药店(含药品和非药品)销售额占比持续上涨,2023年达到了32.5%,“地盘”仍在持续扩张;实体药店(含药品和非药品)销售额占比呈持续下滑态势,2023年跌至67.5%,较2022年下滑2.6个百分点。

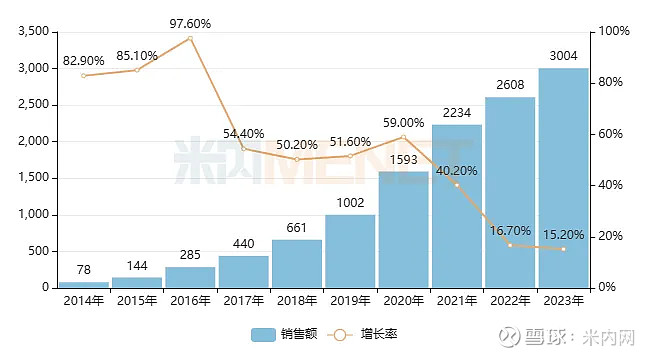

图3:2014-2023年中国网上药店(含药品和非药品)销售情况(单位:亿元)

2023年中国网上药店(含药品和非药品)销售规模冲破3000亿元,但增速继续放缓。

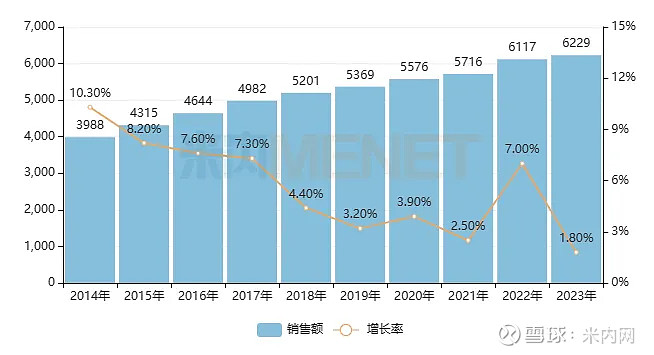

图4:2014-2023年中国实体药店(含药品和非药品)销售情况(单位:亿元)

2023年中国实体药店(含药品和非药品)销售规模为6229亿元,同比增长1.8%,为近十年最低值。

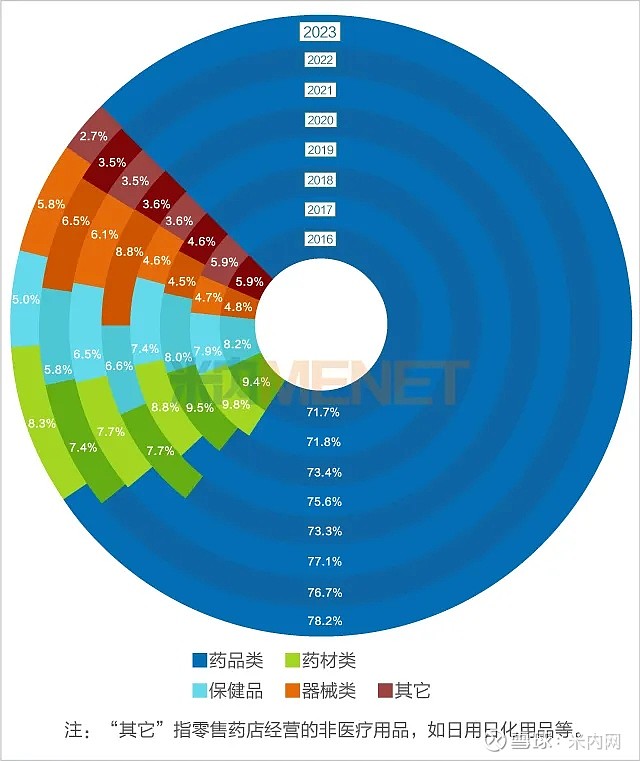

图5:2016-2023年中国实体药店(含药品和非药品)各品类结构变化

从2023年中国实体药店(含药品和非药品)各品类结构来看,药品类销售额占比为78.2%,较2022年提升1.5个百分点;药材类销售额占比也有所回升,达8.3%,较2022年提升0.9个百分点;保健品类销售额占比继续下滑,跌至5%,是历年新低;器械类销售额占比下跌0.7个百分点,其它类的销售额占比下跌0.8个百分点。

4870亿!实体药店药品销售额近十年来稳增长

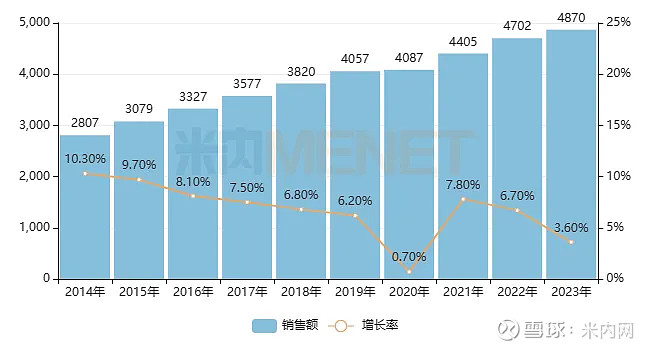

图6:2014-2023年中国实体药店药品销售情况(单位:亿元)

2023年中国实体药店(城市实体药店+县乡村实体药店)药品销售规模为4870亿元,较2022年增长3.6%,近十年来均保持正增长态势。

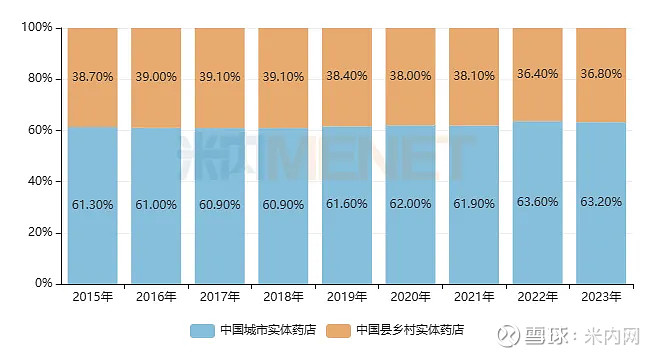

图7:2015-2023年中国城市实体药店与县乡村实体药店药品销售额占比

米内网推出的《中国城市实体药店化学药与中成药终端竞争格局》数据显示,2023年中国城市实体药店(指:地级及以上城市实体药店)药品规模占中国实体药店药品规模的63.2%;中国县乡村实体药店(指:非地级城市,也就是县乡村实体药店)药品规模占比达36.8%。

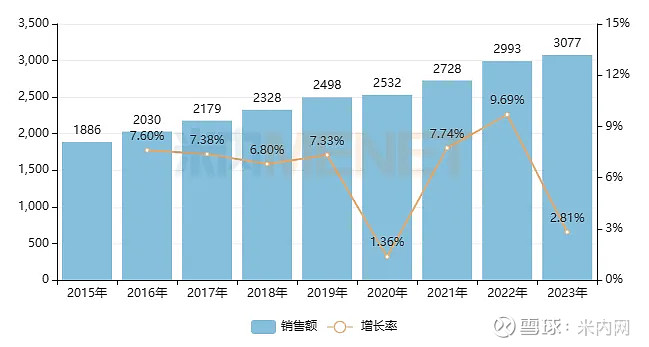

图8:2015-2023年中国城市实体药店(含地级及以上城市)药品销售情况(单位:亿元)

2023年中国城市实体药店(含地级及以上城市)药品规模为3077亿元,较2022年增长2.8%。而中国县乡村实体药店药品规模接近1793亿元,较2022年增长4%以上。

图9:2023年中国城市实体药店(含地级及以上城市)中西药以及OTC/Rx市场份额

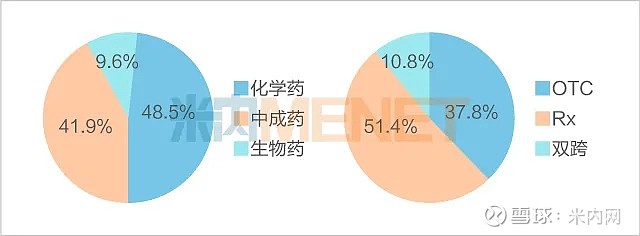

从2023年中国城市实体药店(含地级及以上城市)药品类型看,化学药份额上涨至48.5%,生物药份额上涨至9.6%,较2022年分别提升了0.5个百分点、1个百分点,此消彼长之下,中成药份额较2022年下滑1.5个百分点,份额为41.9%;从处方性质看,

处方药占比提升1.1个百分点至51.4%,稳坐半壁江山,非处方药占比下跌1.1个百分点至37.8%,双跨药占比保持在10.8%。

33个超10亿品牌亮眼,华润、国药、广药领军TOP10集团

表1:2023年中国城市实体药店(含地级及以上城市)中成药TOP10品牌

2023年中国城市实体药店(含地级及以上城市)中,有14个中成药品牌销售额超过10亿元,TOP10品牌合计销售额超过189亿元,上榜门槛为12.07亿元,比2022年下降0.75亿元。

3个补气补血类用药品牌上榜,东阿阿胶的阿胶经历了前几年“阵痛”后在2022年开始恢复活力,2023年重登中成药品牌榜榜首;此外,公司独家产品复方阿胶浆也在2023年重回10亿梯队,增长率高达47.2%,是TOP10品牌中增速最高的品牌。

2个呼吸系统疾病用药品牌上榜,其中华润三九的感冒灵颗粒再创新高,销售额突破25亿元。

4个消化系统疾病用药品牌上榜,太极集团的藿香正气口服液在2022年冲上20亿梯队后继续保持高速增长态势,2023年的销售额涨至22.89亿元;康恩贝的肠炎宁片增长30.40%,销售额首次突破15亿元。

表2:2023年中国城市实体药店(含地级及以上城市)西药(化学药+生物药)TOP10品牌

2023年中国城市实体药店(含地级及以上城市)中,有19个西药(化学药+生物药)品牌销售额超过10亿元,TOP10品牌合计销售额超过174亿元,上榜门槛为13.68亿元,较2022年上升2.18亿元。

广东东阳光药业的磷酸奥司他韦颗粒是唯一上榜的全身用抗感染药物,2022年销售额在9.5亿元水平,2023年大涨159.50%,销售额飙升至24.72亿元,一跃成为西药(化学药+生物药)新的TOP1品牌。

青岛双鲸药业的维生素D滴剂第三年保持在20亿元水平;赫力昂的碳酸钙D3片(Ⅰ)在2022年突破10亿后迎来一波大涨,2023年销售额涨至13.88亿元。

默沙东的帕博利珠单抗注射液是唯一上榜的抗肿瘤和免疫调节剂,经历了前几年的大涨后,2022年销售额达到了18亿元以上,2023年急降15.30%,跌至15.73亿元,但从近五年的复合增长率来看,该品牌高达76.40%,依然是TOP10品牌中最高值。

广药集团的枸橼酸西地那非片在2019-2021年超越了晖致的枸橼酸西地那非片,一度占领该产品“半壁江山”,2022年晖致成功反击并在2023年保持领先优势,两个品牌2023年均有10%以上的增长,胜负就在毫厘之间。

表3:2023年中国城市实体药店(含地级及以上城市)TOP10集团

备注:上述“厂家”以集团计,如“华润医药”含华润三九、华润东阿、华润双鹤、华润江中等下属企业。

2023年中国城市实体药店(含地级及以上城市)TOP10集团合计销售额超过780亿元,上榜门槛为48.88亿元,比2022年上涨1.28亿元。

榜首由华润医药蝉联,是2023年中国城市实体药店终端销售额唯一破200亿的集团。4家上榜TOP10集团的国内药企中,有3家在2023年有正增长,除了华润医药增长了6.07%,国药集团增长3.05%排名升上TOP2,北京同仁堂增长0.72%排在第十位。6家跨国药企中赫力昂和强生有双位数增长,拜耳降幅超过5%。

结语

近年来,随着公立医院改革、医保控费、药品集采、药店门诊统筹、处方外流等政策的持续推进,零售药店逐渐成为多方资源角逐的重要“战场”,同时也是供零双方深化商业共赢的共同目标。随着行业集中度的提升,区域性、全国性的医药零售连锁企业逐步形成,企业已从价格竞争逐步转变为差异化竞争,如何在激烈的市场竞争中砥砺前行则是企业应该去思考的问题。

6月25-28日,2024年米思会将在浙江湖州盛大召开。众多行业大咖将从热点政策解读、药品终端数据分析、药店价值定位、互联网医药新业态等领域进行全方位分析解读,米内网将对大会进行全程报道,欢迎关注。

资料来源:米内网数据库等

注:米内网《中国城市实体药店药品终端竞争格局》,统计范围是:全国地级及以上城市实体药店,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。