日前,信达生物公布2023年全年业绩,总收入为62.06亿元(+36.2%),其中产品收入达57.28亿元(+38.4%)。今年以来,信达生物研发动态频发:玛仕度肽减肥适应症报产、IBI311(IGF-1R抗体)III期临床达终点、ADC新药接连获批临床......目前信达生物有43款新药(40款1类新药)在国内处于申请临床及以上阶段,包括12款双抗药物、6款ADC药物、2款CAR-T等,其中9款新药已处于NDA或III期临床阶段,上市可期。

拿下10个重磅新品!4个单抗销售大涨

3月20日,信达生物公布2023年全年业绩,总收入为62.06亿元(+36.2%),其中产品收入达57.28亿元(+38.4%)。年内亏损10.28亿元,相较于2022年的21.79亿元减亏52.8%。

米内网数据显示,目前信达生物已有10款产品获批上市,包括信迪利单抗(达伯舒)、奥雷巴替尼(耐立克)、塞普替尼(睿妥)、佩米替尼(达伯坦)、雷莫西尤单抗(希冉择)、托莱西单抗(信必乐)、伊基仑赛(福可苏)7款创新药,以及利妥昔单抗(达伯华)、阿达木单抗(苏立信)、贝伐珠单抗(达攸同)3款生物类似药。

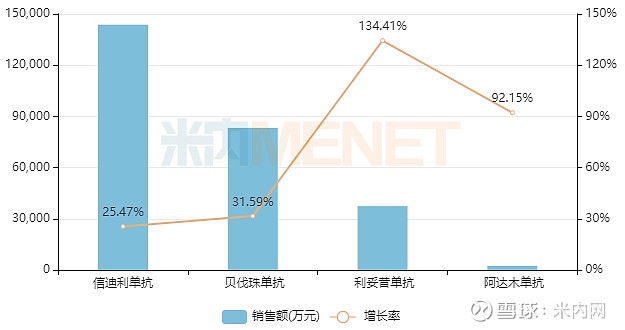

信达生物2020年及之前获批的4款单抗——达伯舒、达伯华、苏立信及达攸同,2023上半年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端均实现快速增长,其中达伯舒销售额超过14亿元,同比增长约25%;达攸同销售额超过8亿元,同比增长约31%;达伯华销售额超过3亿元,同比增长约134%。

2023H1信达生物部分产品在中国公立医疗机构终端的销售情况

来源:米内网中国公立医疗机构药品终端竞争格局

40款1类新药来势汹汹!9款新药上市可期

“以创新为基石,走全球化道路”是信达生物始终坚持的发展战略,近年来公司持续加大研发投入,不断拓展在研产品管线。据信达生物公告,2023年公司研发开支为22.28亿元,占产品收入比重约39%。

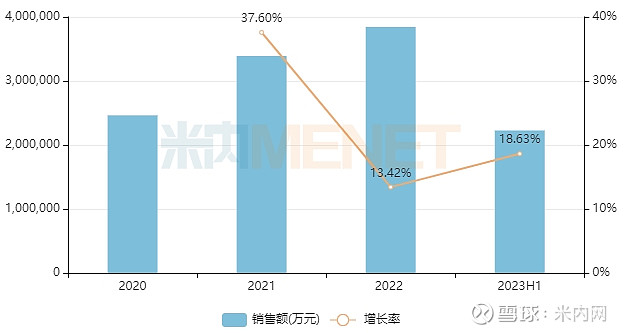

除了已获批上市的新药,目前信达生物还有43款新药(40款1类新药)在国内处于申请临床及以上阶段(表格见文末),其中抗体药物占比超7成。米内网数据显示,近年来中国公立医疗机构终端抗体药物的销售额均以两位数的增速迅速增长,2022年超过380亿元,2023年大概率突破400亿元。

近年来中国公立医疗机构终端抗体药物销售情况

来源:米内网中国公立医疗机构药品终端竞争格局

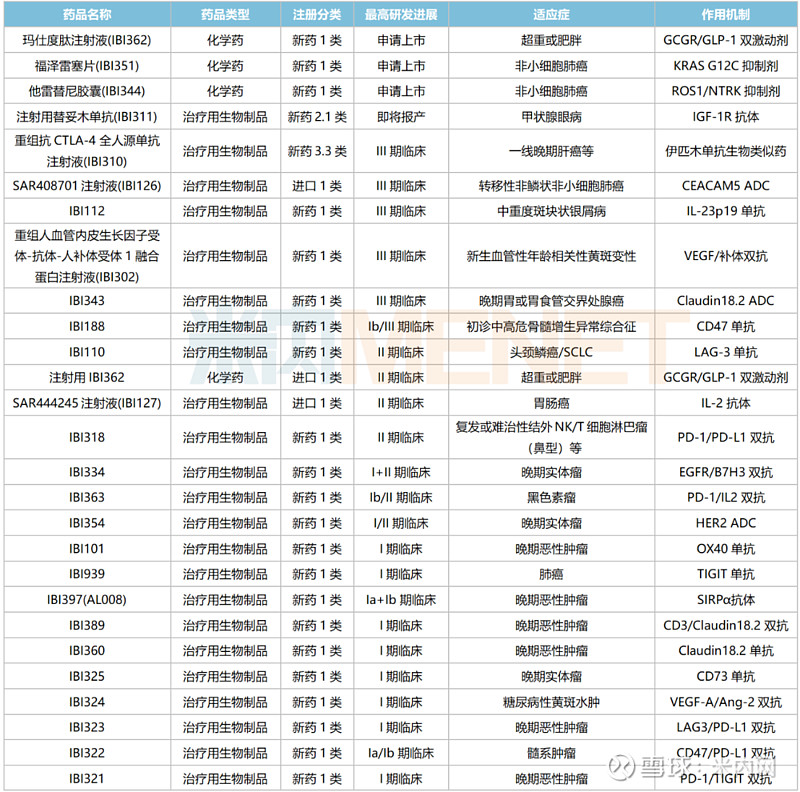

信达生物在研新药涵盖系列创新治疗靶点及药物形式,包括单抗、多抗、免疫细胞因子、融合蛋白、T细胞接合器、抗体偶联药物、细胞治疗、小分子药物等,覆盖肿瘤、眼科、消化代谢、自身免疫等多个疾病领域,其中9款新药已处于NDA或III期临床阶段,上市可期。

信达生物国内处于NDA或III期临床的新药

来源:米内网综合数据库

1类新药中,玛仕度肽、福泽雷塞、他雷替尼均已提交NDA,其中玛仕度肽是全球首个NDA的GCGR/GLP-1双激动剂,作为具有创新作用机制的新一代减肥药物,有望为国内广大超重和肥胖人群的长期体重管理带来新选择;福泽雷塞是国内首个NDA的KRAS G12C抑制剂,预计于2024年获批上市,全球已获批同靶点药物包括安进的Sotorasib、Mirati Therapeutics的adagrasib等。

非1类新药中,III期临床研究达主要终点、即将提交NDA的IBI311属于IGF-1R单抗,目前国内尚无用于治疗甲状腺眼病的靶向药物获批,而海外同靶点药物价格较高,仍存在较大的未满足的临床需求;正在开展III期临床的IBI310是一款抗CTLA-4单抗,为伊匹木单抗生物类似药,原研产品2023年全球销售额达22.38亿美元。

狙击超$80亿市场!12款双抗领跑热门赛道

双抗药物是创新药研发的热门赛道。在双抗药物研发方面,信达生物为领跑者之一,目前有12款1类新药处于I期临床及以上阶段,涉及PD-(L)1、CD47、HER2、Claudin18.2、TIGIT、VEGF等热门靶点,适应症集中在抗肿瘤及眼科领域。

信达生物国内在研双抗

来源:米内网综合数据库

信达生物在研双抗在国内均无同类产品获批上市,其中VEGF/补体双抗IBI302已步入III期临床,用于治疗新生血管性年龄相关性黄斑变性;PD-1/PD-L1双抗IBI318、EGFR/B7H3双抗IBI334、PD-1/IL2双抗IBI363均处于1/II期临床。

目前全球已有13款双抗药物获批上市,2023年全球销售规模合计超过80亿美元,其中罗氏的艾美赛珠单抗及法瑞西单抗的销售额分别达41.47亿瑞士法郎、23.5亿瑞士法郎,占整个双抗市场比重接近90%。

目前罗氏的艾美赛珠单抗(2018)及格菲妥单抗(2023)、安进/百济神州的贝林妥欧单抗(2020)、康方生物的卡度尼利单抗(2022)等已在国内获批,其中卡度尼利单抗2023上半年在中国三大终端六大市场(统计范围详见本文末)的销售额合计超过6亿元。

突破百亿美元!6款1类新药进攻ADC市场

近年来ADC赛道也是逐渐升温,新药开发进展得如火如荼。在ADC药物研发方面,信达生物目前已有6款1类新药在国内处于申请临床及以上阶段,均为抗肿瘤药物,涉及CEACAM5、HER2、HER3、Claudin18.2、Trop2、B7-H3等靶点。

信达生物国内在研的ADC药物

来源:米内网综合数据库

SAR408701注射液(IBI126)已在国内开展III期临床,用于治疗转移性非鳞状非小细胞肺癌。这是一款靶向CEACAM5的ADC药物,国内暂无同类药物获批,IBI126研发进展最快;IBI343亦步入III期临床,用于治疗晚期胃或胃食管交界处腺癌,这是全球首款进入III期临床的Claudin18.2 ADC新药。

目前全球有15款ADC药物(不含生物类似药)获批上市,2023全球销售规模合计突破100亿美元,第一三共的德曲妥珠单抗、罗氏的恩美曲妥珠单抗、Seagen的维布妥昔单抗等均为超10亿美元大品种。根据Natrue子刊的市场预测,2026年全球ADC药物市场规模将达到164亿美元。

而在国内市场,已有多款ADC药物获批上市,包括辉瑞的奥加伊妥珠单抗(2021)、罗氏的恩美曲妥珠单抗(2020)及维博妥珠单抗(2023)、武田的维布妥昔单抗(2020)、吉利德/云顶新耀的戈沙妥组单抗(2022)、荣昌生物的维迪西妥单抗(2021)、第一三共的德曲妥珠单抗(2023)等。

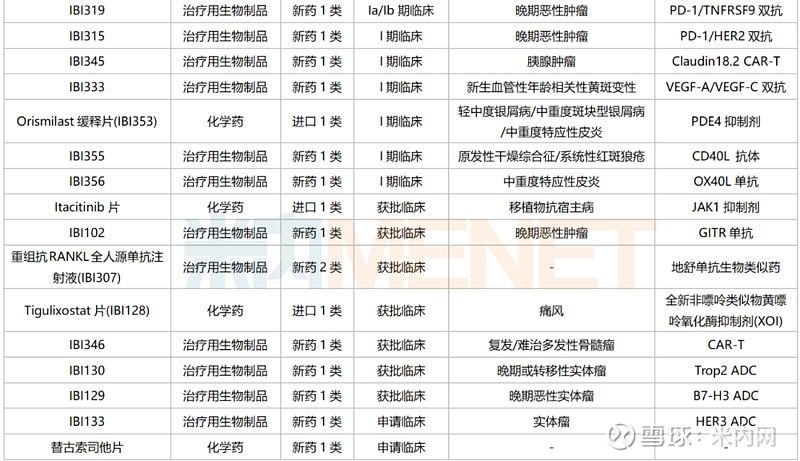

附表:信达生物国内在研新药

资料来源:米内网数据库、公司公告等