2024年开局不久,奥赛康迎来了多个好消息:公司首款改良新药注射用右兰索拉唑获批,拿下了艾曲泊帕乙醇胺片的国内首仿,首家申报注射用德拉沙星仿制上市,公司的创新转型硕果累累。公司8款在研的国产1类新药正快速推进,ASK120067片有望在今年获批上市。奥赛康积极参与国家集中带量采购,前九批已有13个产品中标,4大“光脚产品”备战第十批国采,备受瞩目。

首款改良新药、4款首仿药获批,新品销售大涨4277%

奥赛康是一家集医药研发、生产、销售为一体的高新技术企业,产品覆盖消化、抗肿瘤、慢性病、抗感染等治疗领域。公司战略转型创新,创新药和高技术壁垒的新型仿制药成为了发展新方向,近几年公司的管线逐步进入收获期,米内网数据显示,2021年至今奥赛康共拿下了17个新产品,分布在抗肿瘤和免疫调节剂、消化系统及代谢药等6个大类。

表1:奥赛康2021年至今获批的新产品

注:统计不含新增规格,按产品名统计

来源:米内网中国申报进度(MED)数据库

奥赛康的首款改良新药备受瞩目,注射用右兰索拉唑在2022年5月报产并在2024年1月获批。据悉,右兰索拉唑为兰索拉唑的R-异构体,其体内活性是左兰索拉唑的5-10倍,可以发挥更强、更持久的抑酸作用。

公司的抢仿实力在业界也是名列前茅,2021年拿下了泊沙康唑注射液和地拉罗司分散片国内首仿,2023年拿下塞瑞替尼胶囊国内首仿获批,艾曲泊帕乙醇胺片成为了公司在2024年首个获批的首仿药。

泊沙康唑注射液用于预防和治疗侵袭性曲霉菌和念珠菌感染,该产品技术壁垒高、临床亟需,奥赛康在2021年4月拿下该产品的国内首仿。在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,奥赛康的泊沙康唑注射液累计销售额(截至2023年上半年)已超过9000万元,2023年上半年的增长率达到74.00%。

地拉罗司是目前治疗铁过载唯一有效的药物,奥赛康在2021年6月拿下地拉罗司分散片的国内首仿,目前仅有1家国内药企获得该产品的生产批文。

塞瑞替尼为多靶点激酶抑制剂,用于间变性淋巴瘤激酶(ALK)阳性的局部晚期或转移性非小细胞肺癌(NSCLC)患者。奥赛康在2023年3月拿下塞瑞替尼胶囊的国内首仿,目前仅有1家国内药企获得生产批文。

2024年1月,奥赛康、正大天晴药业集团、齐鲁制药以及四川科伦药业同日拿下了艾曲泊帕乙醇胺片的国内首仿。该产品是非肽类血小板生成素受体激动剂,用于治疗既往对糖皮质激素、免疫球蛋白等治疗反应不佳的慢性免疫性(特发性)血小板减少症(ITP)。

此外,公司两款新上市产品销售大涨,潜力可期。奥赛康的注射用多黏菌素E甲磺酸钠在2021年10月获批,用于治疗成人和儿童(包括新生儿)中由需氧型革兰阴性菌敏感性菌株引起的、可治疗手段有限的严重感染。该产品已进入国家医保谈判目录,在中国公立医疗机构终端,奥赛康的注射用多黏菌素E甲磺酸钠2023年上半年的销售额大涨354.87%。

公司的甲磺酸仑伐替尼胶囊于2021年12月获批,适用于既往未接受过全身系统治疗的不可切除的肝细胞癌患者的治疗。该产品为国家医保目录乙类品种,在中国公立医疗机构终端,奥赛康的甲磺酸仑伐替尼胶囊2023年上半年的销售额大涨4277.50%。

表2:奥赛康报产在审的仿制药新产品

来源:米内网中国申报进度(MED)数据库

目前市场上暂无注射用右旋雷贝拉唑钠、注射用硫酸艾沙康唑、注射用德拉沙星的国产仿制药获批,奥赛康将参与首仿争夺。

艾沙康唑是三唑类广谱抗真菌药,不仅具有更强的抗菌活性和广谱性,而且能够更好地穿透到感染部位,从而更有效地发挥抗菌活性。奥赛康于2022年7月首家提交注射用硫酸艾沙康唑的仿制上市申请,目前正在审评审批中,公司预计该产品有望于2024年获批上市。

注射用德拉沙星是新一代广谱氟喹诺酮抗菌素,用于急性细菌性皮肤及皮肤结构感染和社区获得性细菌性肺炎,该药品尚未在国内上市。奥赛康在今年3月首家提交该产品的仿制上市申请,目前暂无其他国内药企报产,公司抢首仿有时间优势。

抗肿瘤药成功突围,首款1类新药冲刺上市

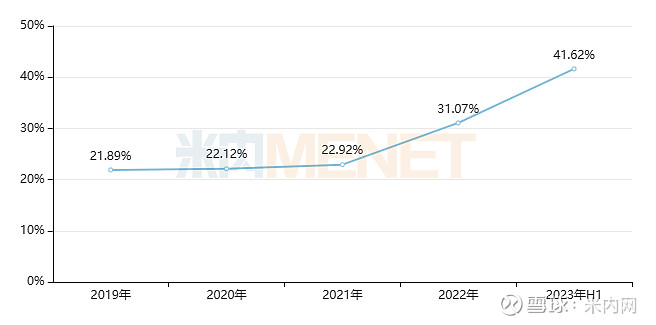

作为国内PPI制剂的龙头企业之一,该类药物一直为奥赛康的业绩做出了重大贡献,在中国公立医疗机构终端,2013-2020年公司的治疗与胃酸分泌相关疾病药物占比超过70%。近几年公司的抗肿瘤药迅速发展,2023年上半年在中国公立医疗机构终端的占比已超过40%,一跃成为奥赛康的TOP1亚类。

图1:奥赛康的抗肿瘤药份额变化情况

来源:米内网中国公立医疗机构药品终端竞争格局

表3:2023年上半年奥赛康部分抗肿瘤药的销售情况(单位:万元)

注:销售额低于1千万用*表示

来源:米内网中国公立医疗机构药品终端竞争格局

近年来为实现公司可持续发展,奥赛康积极调整产品结构、提升核心竞争力,加快创新药的研发速度,创新管线重点布局了抗肿瘤药物及细胞因子前药。

表4:奥赛康在研的重磅国产1类新药

来源:米内网中国临床试验数据库

ASK120067片是奥赛康开发的第三代EGFR-TKI,用于非小细胞肺癌治疗,首个上市申请已于2021年11月获得CDE承办,公司预计用于既往经EGFR-TKI治疗时或治疗后出现疾病进展并且经检测确认存在EGFR T790M突变阳性的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的二线治疗或于2024年获批上市。有券商预测,ASK120067片首个完整年度的销售额可超过2亿元,到了2032年预计销售额将突破13亿元。

ASKC202片是一种强效、高选择性的口服小分子c-Met抑制剂,奥赛康计划将其与ASK120067片联合用于治疗一代EGFR抑制剂耐药的T790M阴性患者,以及用于三代EGFR抑制剂耐药的患者。该新药上市后将进一步拓展非小细胞肺癌的目标人群,有望打开产品第二成长曲线。

生物药1类新药ASKB589注射液是奥赛康研发的CLDN18.2单抗,针对胃及食管胃交界处腺癌疗效显著,目前该新药已处于III期临床阶段,第一例受试者在2024年1月已完成入组,公司预计在2027年获批上市,券商预测该新药在2032的销售额将超过25亿元。

近几年随着肿瘤免疫治疗的全面发展,细胞因子药物进入了全新的发展时代,已成为肿瘤免疫疗法中的一个重要赛道。奥赛康开发出了两款FIC细胞因子前药,注射用ASKG315和注射用ASKG915均已进入I期临床阶段。

注射用ASKG315是一款重组人白介素-15前药-Fc融合蛋白,可与PD-1抗体及其它抗癌抗体联用、广谱抗癌。而注射用ASKG915是一款PD-1抗体/IL-15前药双功能融合分子,拟用于晚期实体瘤的治疗,有望覆盖现有PD-1单药疗法疗效不佳的多个癌种,进一步填补抗肿瘤免疫疗法的市场空白。

此外,奥赛康还通过引进合作,进一步扩大公司的研发管线,目前公司引进的抗骨关节炎疼痛创新药ASKC200以及口服补铁产品麦芽酚铁胶囊均已在I期临床阶段。

30个产品已过评,4大“光脚产品”备战第十批国采

2019年1月,奥赛康的沙格列汀片4类仿制上市申请获批并视同过评,成为了公司首款过评产品,截至2024年3月15日,公司已过评/视同过评的产品达到30个。

表5:奥赛康已过评/视同过评产品

来源:米内网中国申报进度(MED)数据库

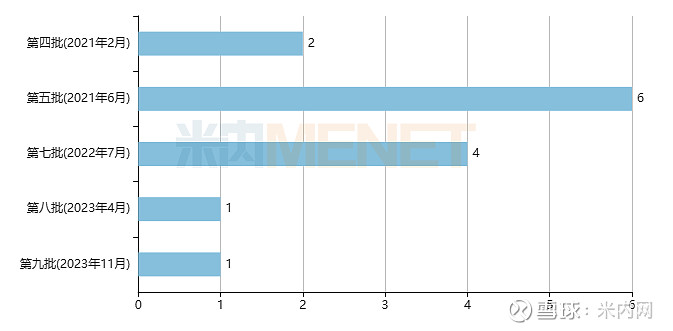

图2:奥赛康已中标国采的产品情况

来源:米内网中国上市药品(MID)数据库

从第四批国采开始,奥赛康积极应战,前九批共有13个产品中标(盐酸帕洛诺司琼注射液不同规格分别在第五批及第七批国采中标),目前已过评且暂未纳入国采的产品中注射用右雷佐生、泊沙康唑注射液、哌柏西利胶囊、注射用盐酸罗沙替丁醋酸酯、艾曲泊帕乙醇胺片的竞争企业(原研+过评)已达5家及以上。

表6:竞争企业≥5家的产品

注:销售额低于1亿元用*表示

来源:米内网中国公立医疗机构药品终端竞争格局

奥赛康的泊沙康唑注射液(2021年)、哌柏西利胶囊(2022年)、注射用盐酸罗沙替丁醋酸酯(2023年)、艾曲泊帕乙醇胺片(2024年)均为近几年获批的新产品,若最终纳入第十批国采目录且顺利中标,“光脚产品”有望借助国采之力迎来销售放量新机遇。

结语

近几年,奥赛康的仿制药集采利空正逐步出清,随着创新药加速推进,公司的创新转型迈入了新阶段。有券商预计,奥赛康在持续大额的研发投入下,仍有望在2025年实现扭亏为盈,我们拭目以待。