3月4日,广州市统计局网站发布了2021年广州市人口规模及分布情况:截至2021年底,广州市的常住人口为1881.06万人,相比去年增加7.03万人。

来穗的农民工主要来自外省,湖南、广西、四川、江西、河南流入的农民工占外省农民工70%以上。

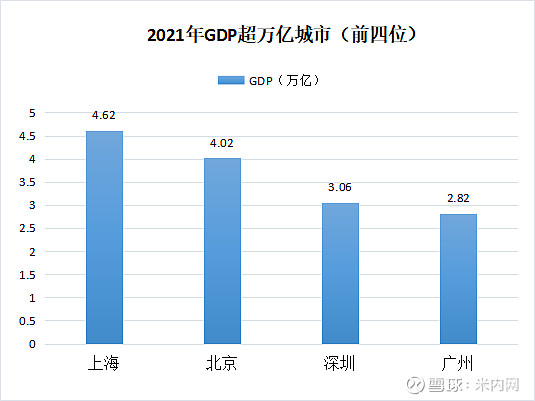

在全国十大超万亿城市中,广州以2.82万亿元排在第四位。其他一至十位分别为:上海(4.62万亿元)、北京(4.02万亿元)、深圳(3.06万亿元)、重庆(2.78万亿元)、苏州(2.27万亿元)、成都(1.99万亿元)、杭州(1.81万亿元)、武汉(1.77万亿元)、南京(1.63万亿元)。

截至2021年10月,广州的药店数量为7728家,约占全省药店的14%,其中连锁门店4512家,单体药店3216家,连锁率为58%,比全省平均水平高4.5%。

2021年GDP增长8.1%

2021年,广州地区生产总值达2.82万亿元,同比增长8.1%。

在全市十一个区里,有三个区实现新的突破,天河区突破6000亿元 、黄埔区突破4000亿元,南沙区突破2000亿元。排在前三位的多年未变,依然是天河区、黄埔区和越秀区。同比增速超过10%的只有增城区,去年增城区超过荔湾区,从第10名上升为第9名。

多年来你追我赶的番禺区和白云区终于分出了高低,番禺区把和白云区的差距从2020年的33亿元扩大到2021年的102亿元。

据国家统计局广东调查总队的数据显示,2021年广东居民人均可支配收入44993元,同比增长9.7%。国家统计局广州调查队发布的《2021年广州城镇居民人均可支配收入和支出》和《2021年广州农村居民人均可支配收入和支出》显示,2021年广州城镇居民人均可支配收入为74416元,同比增长8.9%;农村居民人均可支配收入34533元,同比增长10.4%。

在全国居民人均可支配收入前十位的城市中,广州排在四大一线城市之末,高于苏州、杭州、南京、宁波、厦门、无锡。从实际支出来看,2020年广州人均消费支出41342元,仅次于上海,位居全国第二。

从消费类别来看,2021年广东居民的人均医疗保健支出为1901元,同比增速为3.6%,而广州在2016年—2019年的年均增速就达到8.6%。

参加职工医保不限户籍

2021年5月,广东出台《两定办法》,引起全国各地的关注。

“两定”办法是指广东省医疗保障局印发的《广东省医疗机构医疗保障定点管理暂行办法》和《广东省零售药店医疗保障定点管理暂行办法》,其意义在于该省第一次全面系统构建医保定点协议管理体系,对加强和规范定点医药机构的管理、建立高效的医保支付机制、保障参保人员权益具有重要作用。

药店更关心的是《两定办法》对其有影响的规定,如医药机构正式运营3个月后即可申请定点资格、定点零售药店可凭定点医疗机构开具的电子外配处方销售药品、列出了17种解除协议的情形等。

按有关规定,广州每一城乡居民医保年度以该市上年度城市常住居民家庭人均可支配收入和农村常住居民家庭人均可支配收入的算术平均数为缴费基数,费率为2.42%。

在校学生的个人缴费率为0.73%,财政补助标准费率为1.69%;

其他参保人员的个人缴费率为0.97%、财政补助标准费率为1.45%,据此计算,2022年在校学生个人缴费标准为363元,其他参保人员个人缴费标准为483元。

2021年10月,广州市人民政府门户网站发布《广州市人民政府办公厅关于印发广州市城乡居民社会医疗保险办法的通知》(穗府办规〔2021〕14号),此通知是在2017年12月出台的《广州市人民政府办公厅关于印发广州市城乡居民社会医疗保险办法的通知》(穗府办规〔2017〕24号)基础上修订的。

本次修订主要提升了未成年人及在校学生的普通门诊报销比例,对其在基层医疗机构发生的政策范围内医疗费用的门诊报销比例由40%提高至50%,转诊后的门诊报销比例由50%提高至55%。

对于外来务工者来说,广东省医保局下发的《关于进一步做好我省灵活就业人员参加职工基本医疗保险有关工作的通知》是个福音,该通知规定法定劳动年龄内的灵活就业人员(可在广东省内就业地参加职工医保,不受户籍限制,该政策从2022年2月1日起施行。

“平价”大战后回归理性

截至2021年9月,药店数量前4位的城市为东莞、广州、深圳、佛山,总和占比近50%。从门店数来看,截至2021年10月,广州排在前五位的连锁药店分别是大参林、海王星辰、仁和堂、济和堂、林和。除了大参林的门店超过700家外,其他四家介于100—200家之间,由此可见大参林的头部连锁优势明显。

广东是中国改革开放的前沿,作为省会的广州是兵家必争之地,也是全国平价大战最激烈的城市之一。2002年,广东金康在广州天平架开办了本土第一家平价大卖场,立即在全城掀起提篮购热潮。2003年老百姓高举“平均降价45%”的大旗杀入海珠区的江南西,该年年底“保利·祝福你”以吸引眼球的人体彩绘营销手法登台亮相,2004年大参林把总部从茂名迁到广州,2006年开心人在荔湾区的龙津东路和文昌南路同时开出两家门店。

平价药店的厮杀惨烈,到了贴身肉博的地步。2005年1月,来自深圳、曾经风光一时“好一生”因发生供货商到总部追讨货款事件而退出市场,曾计划三年在广州开300家门店的开心人经营两个多月后也被迫出局,一些传统的连锁或逐渐式微,或被收购。“平价”大战的后果是会员日越来越多,会员日越多意味着营销成本更高和药品利润下滑。

不过,后来广州药店的竞争逐渐回归理性,如由追求销售额增加变为注重考核利润、更改VI形象、提升品牌形象等。

值得一提的是,金康在发展的过程中做了很多创新和尝试,给全国的药店同行提供了参考和借鉴。除了带头开平价药店外,金康还与吉之岛、广百等商超合作开设“店中店”,2005年在全国首发会员药历,2009年试水“药房+商超”的经营模式。

2017年上市后,大参林在广东开始了新一轮的并购高潮,广州也在其中,较为引人关注的案例是2020年1月耗资2953万元获得金康19%的股权。除了大参林,也有其他的资本收购了广州几家知名的连锁,并购“暗战”成为未来竞争的一大看点。

O2O从“三国鼎立”变四强争霸

广东是全国电商最发达的省份之一,2021年广东全省美团和饿了么的O2O总单量约4600万单,其中美团占比约85%。2022年1月美团同比增速61.3%,饿了么为24.8%;美团的月复合增速5.2%,饿了么为2.7%。

2021年广州美团和饿了么的O2O总单量约1200万单,其中美团占比85%。

2022年1月美团同比增速36%,饿了么为3%;

美团的月复合增速是3.7%,饿了么为1.2%。

2021年1月美团和饿了么的广州O2O的挂网门店数是各1900家,到2022年1月,饿了么约2500家,美团约3000家,美团单店的产出约为饿了么的5倍。

由于受疫情影响,消费者购药行为发生改变,这从广州药店一年的O2O单数变化可以看出来。

2021年1月,广州药店中月单数超过10万单的有三家(大参林、海王星辰和叮当快药),超过1万单的有两家(泉源堂、仁参医药),其他的都在1万单以下;

2022年1月,月单数超过10万单的增加了一家(泉源堂),超过一万单的除了原来的仁参医药,还有阿里健康大药房、东兴堂、金康、民信、百源堂、宝芝林。

与2021年1月同期相比,大参林和海王星辰都保持了增长的势头,叮当快药下滑,而泉源堂有较大幅度的增长。

从竞争态势来看,大参林和海王星辰属第一梯队,前者超过35万单,后者近29万单;叮当快药和泉源堂属于第二梯队,属于10万单以上20万单以下级别;阿里健康药房、金康、民信、百源堂等属于第三梯队,位于1万—2万单之间;1万单以下属于第四梯队。

从广州药店的O2O竞争态势来看,前四强所占的市场份额高达80.23%,这意味着大部分中小连锁在这条赛道上的发展空间有限,O2O的“战争”可能比实体门店更加惨烈。

(本文O2O数据由成都与梦同行科技有限公司独家提供)

2022米思会参会连锁名单