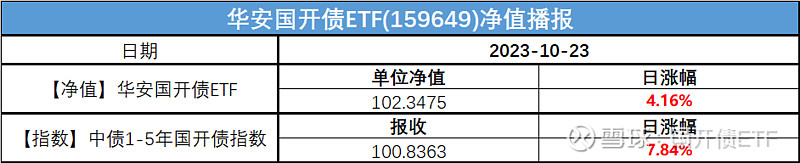

净值播报

公开市场

1、央行公告称,为对冲税期高峰、政府债券发行缴款等因素的影响,维护银行体系流动性合理充裕,10月23日以利率招标方式开展了8080亿元7天期逆回购操作,中标利率为1.8%。Wind数据显示,当日1060亿元逆回购到期,因此单日净投放7020亿元。机构称,从季度维度看央行大概率不会使DR007均值明显偏离政策利率,四季度资金面大概率将是前紧后松,但央行的态度何时出现变化使拐点出现,现阶段只能持续跟踪。

要闻资讯

1、最高人民检察院印发《关于全面履行检察职能推动民营经济发展壮大的意见》提出,坚持对各类市场主体、各类所有制企业一视同仁对待、依法平等保护,确保其诉讼地位平等、诉讼权利平等、法律保护平等,全面保护各类所有制企业产权和企业家人身权、财产权。依法惩治民营企业内部人员,特别是民营企业高管、财务、采购、销售、技术等关键岗位人员实施的职务侵占、挪用资金、非国家工作人员受贿以及背信损害上市公司利益等侵害企业利益犯罪。

2、10月23日起,沪深北交易所负责企业债券受理工作,标志着企业债券过渡期后转常规安排顺利落地。近一年以来,公司债融规模远大于企业债,而且平均融资成本也更低,在企业债纳入公司债监管框架,有利于促进企业债券与公司债券协同发展。

3、企业债券在审项目顺利平移,据上交所网站显示,截至今日共承接239单在审的企业债券项目,拟募集资金合计3397亿元,主要投向交通运输、产业园区、新型城镇化、安置房建设等国家战略支持的领域。

4、据中证金牛座,券商人士透露,证监会近日将此前对八家券商进行的投行内控及廉洁从业现场检查中发现的问题在业内进行了通报,包括内控制度不健全、有效性不足,“三道防线”把关不严,薪酬绩效考核体系不合理,廉洁从业方面存在的问题等。个别投行还存在内控建设严重滞后、未按规定建设使用投行业务工作底稿电子化管理系统,员工考核流于形式,部分岗位员工存在廉洁从业事件等问题。

5、据第一财经,为了防范地方政府债务风险,落实一揽子化债方案,财政金融正合力化债。不少省份积极争取财政部隐性债务风险化解试点,获得了特殊再融资债券额度,以置换政府负有偿还责任的隐性债务,实现展期降息,缓释风险。10月份地方密集发债,根据中国债券信息网数据,截至10月20日,将共有22个省份合计发行约9438亿元特殊再融资债券。

6、尽管受市场震荡影响,不少公司转债触发下修条款,但出于对公司内在价值和未来发展的信心,选择不下修的公司仍在多数。据统计,10月以来有近八成的公司对下修“说不”。

7、中央汇金周一再度出手,买入交易型开放式指数基金,并将在未来继续增持。当天,沪深300ETF易方达(510310)尾盘出现异动,收盘溢价1.13%。分析指出,中央汇金相当于半个“平准基金”,2015年股市大幅波动时,中央汇金曾入市救场,在二级市场买入交易型开放式指数基金。

8、海南省11月将发行63.9648亿元地方债,包括37.7837亿元再融资一般债和26.1811亿元再融资专项债。

9、江西省11月27日将招标发行39.2506亿元地方债,包括36.0506亿元新专项债和3.2亿元再融资一般债券。

10、据澎湃新闻,广西拟发行再融资一般债券125亿元,为近期第二次披露拟发行特殊再融资债券文件,拟发行总额达623亿元。截至目前,全国已有22个地区披露拟发行特殊再融资债券文件,累计金额达9562.81亿元。

11、国家发改委投资司组织召开基础设施REITs项目前期辅导培训会。会议强调,基础设施REITs有效连接实体经济和资本市场,是盘活存量资产、形成投资良性循环、扩大有效投资的重要方式。目前已推荐41个项目,有21个项目正在委托评估,基础设施REITs市场扩容步伐有望明显加速。

12、美债风暴正在席卷全球,全球股市“风声鹤唳”。多位基金经理认为,经济增速、通胀预期以及供需驱动的交易定价是美债收益率上行的核心驱动力,从目前条件来看,高利率可能会维持较长时间,新兴市场的风险资产包括货币将首当其冲,投资者可以关注黄金、短债等资产避险。

13、【债券重大事件】“23珠海九洲SCP001”取消发行;“23京城建MTN004”取消发行;晋能控股装备制造集团副董事长、总经理发生变动;浙江交工集团董事长发生变动;南京溧水城市建设集团控股股东发生变更;广州白云金融控股集团董事长发生变动;“20旭辉03”将于10月26日进行第一次分期偿付;上海静安投资(集团)无偿划转资产;四川成渝高速公路股份董事长发生变动。

债市综述

1、【债市综述】央行加大投放呵护资金面。现券小幅震荡,10年期国债活跃券“23附息国债18”收益率上行0.2bp。国债期货全线收涨,30年期主力合约涨0.29%,10年期涨0.15%;地产债走势分化,龙湖、旭辉和万科债券延续跌势,金地债券强势反弹。

2、交易所债券市场收盘,地产债走势分化,龙湖、旭辉和万科债券延续跌势,“21万科06”跌超33%,“22龙湖04”跌18%,“22万科05”和“20龙湖02”跌超17%,“22旭辉01”跌超9%;金地债券强势反弹,“21金地01”涨超24%,“16金地02”涨超21%,“21金地03”涨超18%,“21金地04”涨超16%。

3、中证转债指数收盘跌1.08%,万得可转债等权指数收盘跌1.19%。其中,科伦转债、亚康转债、艾华转债分别跌7.12%、6.82%、6.68%;鸿达转债、溢利转债、尚荣转债分别涨13.16%、7.58%、6.82%。

4、货币市场利率多数上行,其中银存间质押式回购加权平均利率1天期上行2.82BP报1.9651%,7天期下行30.68BP报2.004%,14天期下行8.35BP报2.6173%,1月期上行1.76BP报2.5794%。

5、Shibor短端品种多数上行。隔夜品种上行2.4BP报1.931%;7天期下行17.0BP报1.933%;14天期上行13.7BP报2.583%;1个月期上行1.0BP报2.245%。

6、银银间回购定盘利率多数下跌。FDR001涨3.65个基点报1.94%;FDR007跌53.87个基点报1.9613%;FDR014跌10.0个基点报2.6%。

7、银行间回购定盘利率多数下跌。FR001涨5.0个基点报2.05%;FR007跌20.0个基点报2.6%;FR014跌49.0个基点报2.71%。

8、一级市场方面,据交易员透露,农发行3年、5年期金融债中标收益率分别为2.5325%、2.6643%,全场倍数分别为4.05、3.32,边际倍数分别为1.07、1.94。

9、美债收益率冲高回落,2年期美债收益率跌2.6个基点报5.06%,3年期美债收益率跌5.1个基点报4.871%,5年期美债收益率跌6.5个基点报4.802%,10年期美债收益率跌6.6个基点报4.849%,30年期美债收益率跌8.1个基点报5.001%。盘中10年期美债收益率一度突破5%,最高上涨至5.024%,创16年来新高。

10、欧债收益率集体收跌,英国10年期国债收益率跌5.6个基点报4.593%,法国10年期国债收益率跌3.3个基点报3.478%,德国10年期国债收益率跌1.9个基点报2.868%,意大利10年期国债收益率跌8.6个基点报4.832%,西班牙10年期国债收益率跌3.4个基点报3.961%。

汇市速递

1、在岸人民币对美元16:30收盘报7.3150,较上一交易日持平。人民币对美元中间价报7.1792,调升1个基点。前一交易日中间价报7.1793,在岸人民币16:30收盘价报7.3150,夜盘收报7.3137。

2、纽约尾盘,美元指数跌0.53%报105.5977,非美货币集体上涨,欧元兑美元涨0.71%报1.067,英镑兑美元涨0.7%报1.225,澳元兑美元涨0.33%报0.6335,美元兑日元跌0.09%报149.713,美元兑加元跌0.21%报1.3691,美元兑瑞郎跌0.13%报0.8911,离岸人民币兑美元涨183个基点报7.3103。

研报精粹

1、华泰固收研报称,资本新规是影响债市的重要变量,债券风险权重变化及资管产品要求仍是重点,影响幅度决定于落地方式。短期市场更关注资金问题,本轮资金紧主要源于地方债供给和汇率等制约,货币政策也进入观察期,但合理充裕取向仍未变化,后续将回归中性水平。化债政策落地过程中银行表内承接压力加大,非银更缺资产,更加利好高等级信用债。短期债市面临的宏观环境仍偏不利,但赔率已经改善。十年国债利率达到目标位(2.65-2.75%),预计进一步调整空间不大,但可能偏弱势或横盘震荡。继续建议3、5年利率+1年以内城投债为主,二永债关注供给冲击中的机会,继续保持偏低杠杆。

2、中金固收报告称,上半年政府债券供给整体偏慢,8月以来政府债券发行明显提速,使得政府债券净增量自8月起明显抬升,8~9月净增量均值近1.1万亿元。到了10月,特殊再融资债如期落地,但发行节奏明显快于市场预期,进一步推升政府债券单月净增量创年内新高、至1.35万亿元以上。8-10月政府债券供给量显著抬升,叠加资金面趋紧环境,推动债市利率自8月下旬以来持续回调。在此环境下,由于经济内生修复动能仍不稳固,资金面与政府债券供给,便成为制约债市表现的主线,而在特殊再融资债密集发行、特别国债可能年内落地等市场预期下,市场对于后续债券供需格局仍不乐观。

(资料来源:Wind)