安井当下最新估值是220亿市值,对应今明两年16亿左右的利润,大概:13.5PE,1.76PB,股息3%;

这个估值,哪怕是未来没有增长,也都有一定的投资价值,无独有偶,恐贪指数也创近两年的新低,所以对于这种企业,越跌就越继续买!

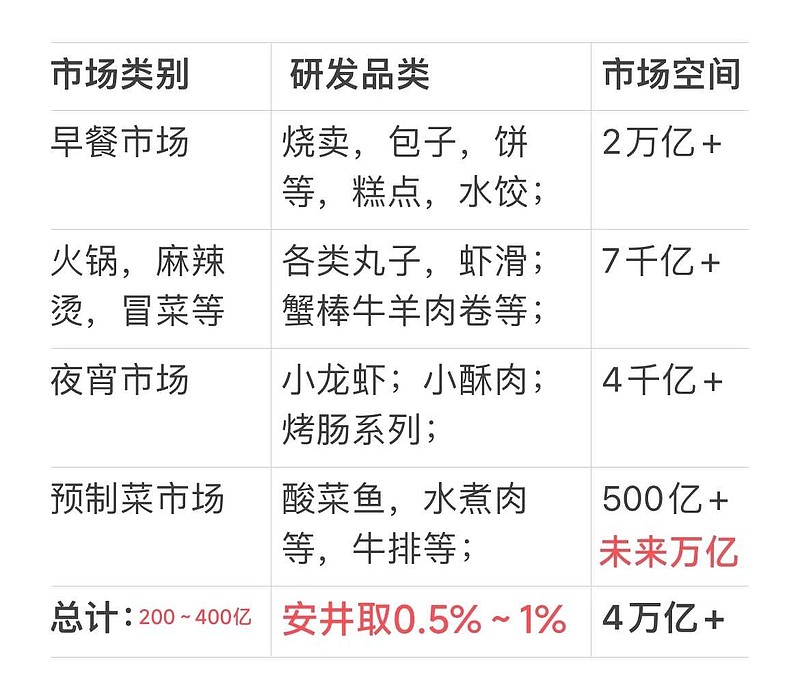

今天等于刚买了15万的安井底仓,这是一个在大市场里很能打的优秀企业,渠道和产品的不断推陈出新是他的护城河,加上早餐和夜宵,火锅,麻辣烫的刚需和成瘾性,我认为,安井食品是一个稳定向上的低估值成长潜力股……

| 发布于: | Android | 转发:21 | 回复:155 | 喜欢:37 |

预期对于萎缩的市场,市场不会给大高估值。7到8倍

管理层有瑕疵的不碰为好,赚到的钱可能不是股东的,老巴是极其看重管理层的,好几次投资都是公司更换了新的优秀的管理层才投资的

嘿嘿,就知道Q3可以开始看消费股了。

上年利润的利润给20倍估值应该260亿,今年一季度还增长,今年的合理估值应该300亿才对

$安井食品(SH603345)$ 高管低位减持的操作看不懂,其他都还好。。

医疗专家(十年涨十倍),透景生命怎么样??外资持股很多哟。

很明显,这种公司一定是萎缩啊,市场越来越小,公司也越来越小

如果通胀起来了对消费股是利好

这么低估值,高管为什么减持?这一点我不大理解,会担心里面有什么看不见的东西