我之前买上海机场,觉得这个股是典型的区域垄断加优质流量变现,同时还有永续性,2023年也是疫情的反转年;因此我加到第二重仓!

但非常遗憾的是,23年疫情后,业绩依然很差,今年一季度也一般,昨天的股权激励出来,大概率2027年之前业绩都不会突破19年的50亿!

我分析原因有两点:

第一,京东,拼多多,抖音等电商都在疫情期间加速崛起,同时疫情也影响了更多人网购消费习惯,特别是京东,天猫上卖的都是正品,无独有偶,中国中免也开通了网购!

我曾经特意对比过,上海机场的香化产品,和中免或者京东的价差非常小,我朋友出国时,我还提醒他要不要在机场买点免税品送人,朋友说,机场的很多商品都印有免税字样,送人拿不出手……

第二,中国中免在疫情期间,不仅开通网店,还在全国各地,如海南,市区都布局免税区,正如上海机场董事长自己所言,过去的商业模式难以为继;

因为我始终认为,上海机场是高端流量变现,因此总是抱着希望,譬如奢侈品业务,但事实是上海机场疫情后的业绩反转依然非常乏力!隐隐约约感觉到上机在商业的护城河并不深,虽然有高端流量,但卖的免税商品,在消费习惯和互联网的冲击下,其护城河是非常非常浅的……

我说疫情是检验企业的试金石,看看疫情期间和之后的大秦铁路和京沪高铁的业绩,就可以看到谁才是真的刚需,谁才有真正的护城河……

昨晚的股权激励,和真实的上机在疫情后的表现让我觉得这个企业的流量就是恢复到2019年,则业绩也就在40亿左右,个人觉得40亿可能是上机三五年内的一个净利润基本盘。

也就是上机VS京沪高铁VS大秦VS云南白药:

1,上海机场:900亿市值,对应40亿基本盘(25PE)

(估计大概率要2026年以后才能实现)

2,京沪高铁:2500亿市值对应150亿基本盘(16PE)

(估计2025年之后就可以实现)

3,大秦铁路1200亿市值,对应120亿基本盘(10PE)

4,云南白药1000亿市值,对应50亿基本盘(20PE)

对比上面,从估值,商业模式,业绩稳定性,股息等综合考虑,我决定今天卖出半仓上海机场,置换到京沪高铁,云南白药,大秦铁路等标的(如图)

至此,上海机场由第二大重仓变为第三大重仓;

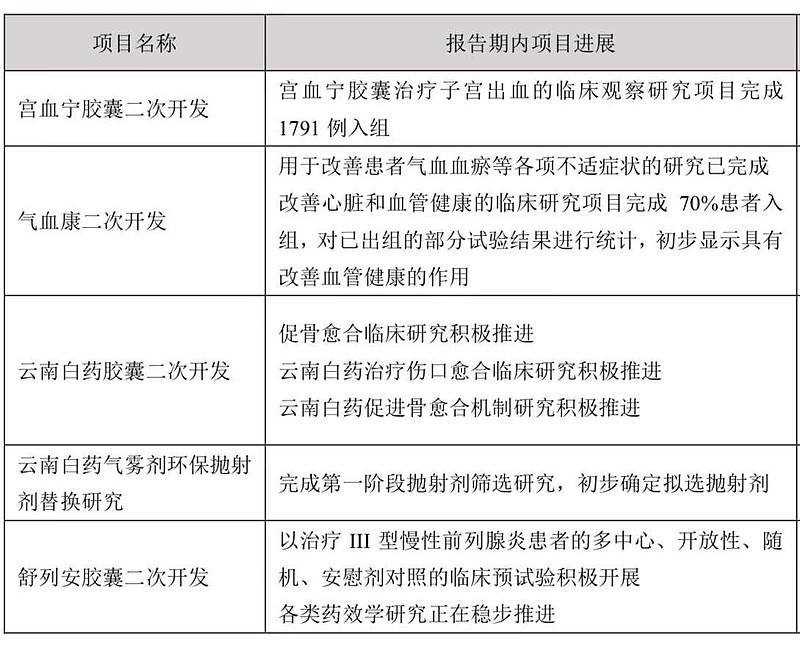

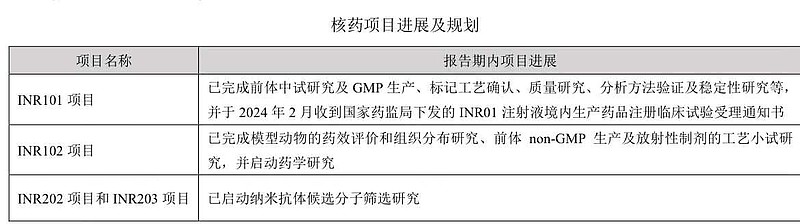

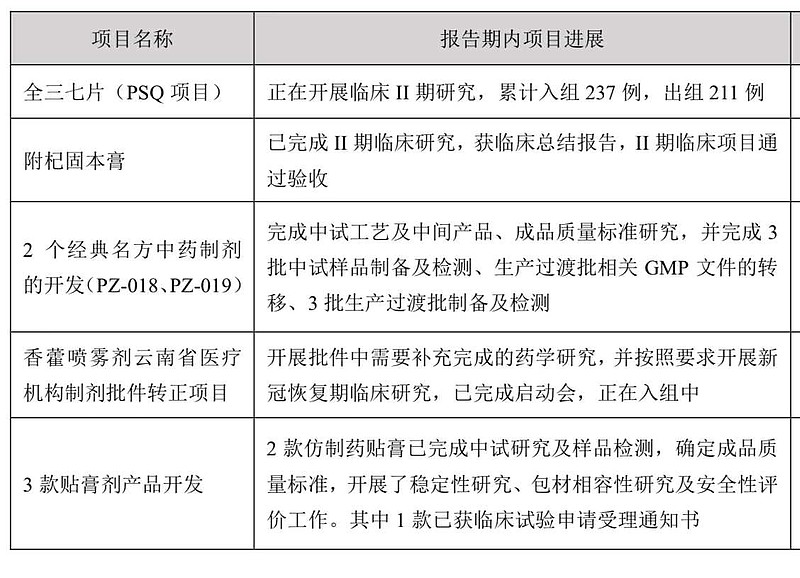

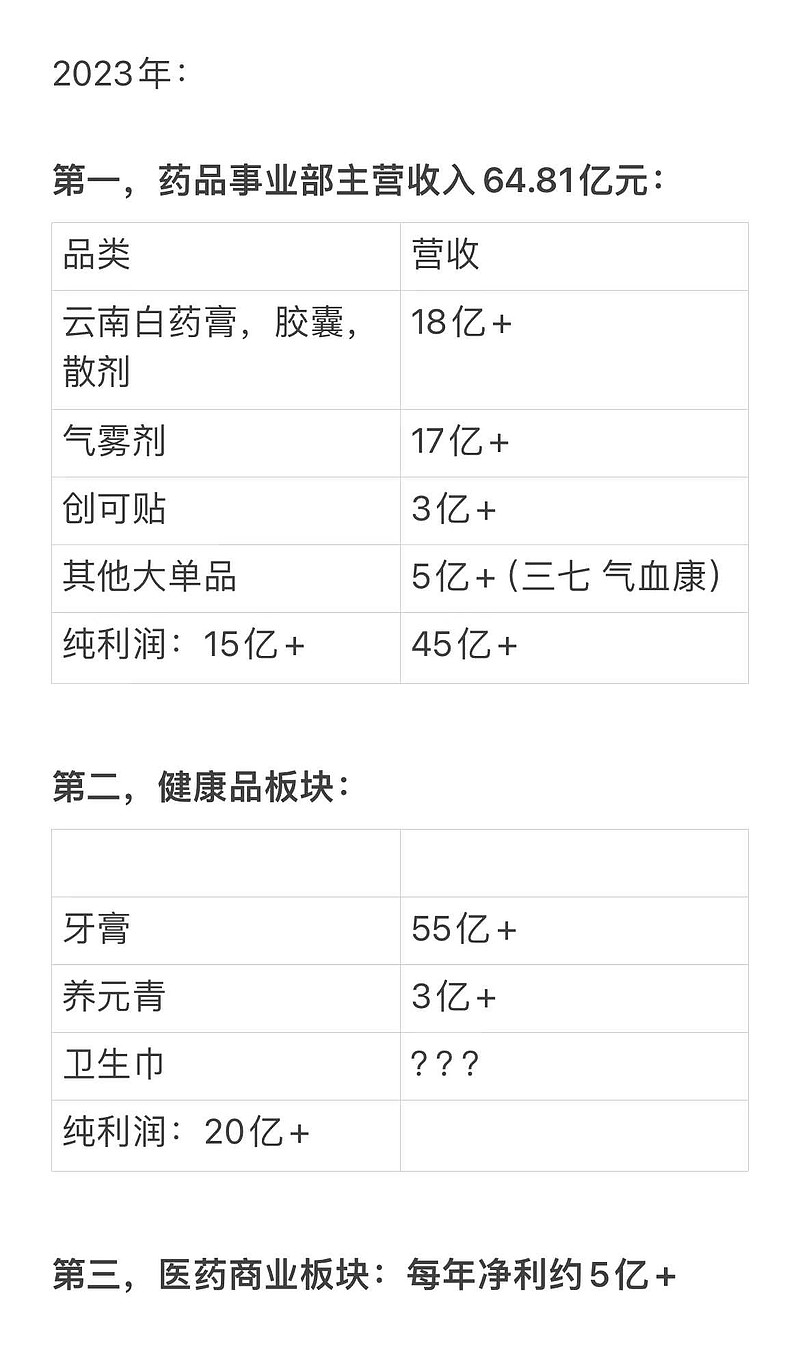

$云南白药(SZ000538)$

$京沪高铁(SH601816)$