刘姝威盯上乐视 本周三发分析报告——意义或不大网页链接

小农点评:这篇是个人目前看过的相对最有深度的乐视分析,从财务角度提出的质疑,个人觉得比刘教授的分析更到位一些……

乐视网财报分析中的七个疑点

乐视网财报分析中的七个疑点随便翻了翻乐视的财报,发现几个疑点,很零散地发在微博上。后来受 @有限次重复博弈提醒,觉得还是整理成长微博,可能会把问题表述的更清楚一点。

疑点一:乐视网在2014年年报未披露应收账款前五大欠款人明细

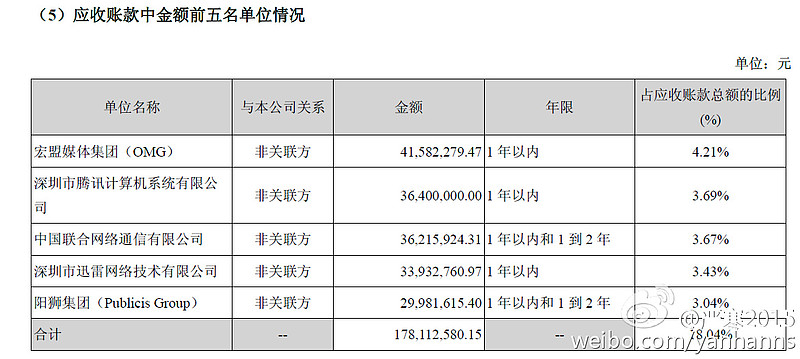

2013年和此前年度,公司在年度报告里均有披露应收账款前五大欠款人明细。具体情况如下:

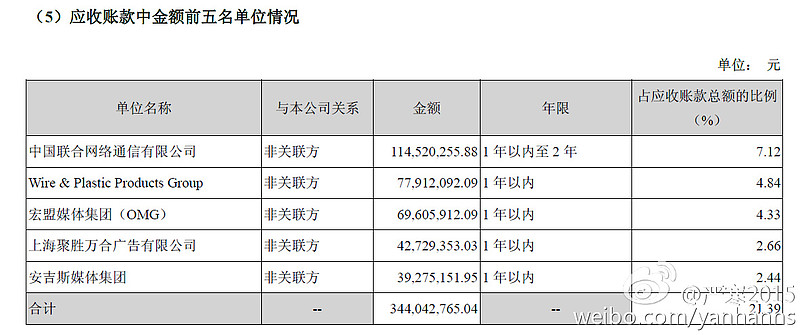

就在2014年中报,仍有对前五大欠款人的明细披露数据,中期报告截图如下:

就在2014年中报,仍有对前五大欠款人的明细披露数据,中期报告截图如下: 但是在2014年年报,无应收账款前五大欠款人的具体信息披露,原因何在?查年报数据,其2014年应收账款科目余额高达18.93亿,就在此前2013年,该数字才只有9.5亿。金额巨大,占比较高,增速飞快,但是却没有欠款人披露,不符合常理。

但是在2014年年报,无应收账款前五大欠款人的具体信息披露,原因何在?查年报数据,其2014年应收账款科目余额高达18.93亿,就在此前2013年,该数字才只有9.5亿。金额巨大,占比较高,增速飞快,但是却没有欠款人披露,不符合常理。疑点二:主营业务构成披露不充分一般公司的年度报告比如随便找一个公司来看他的主营业务构成是这样子的:

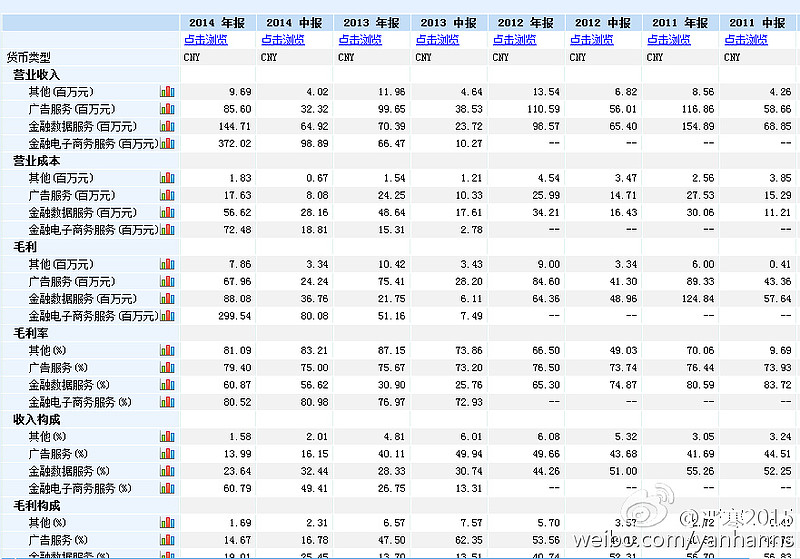

而乐视网的主营业务构成是这样子的:

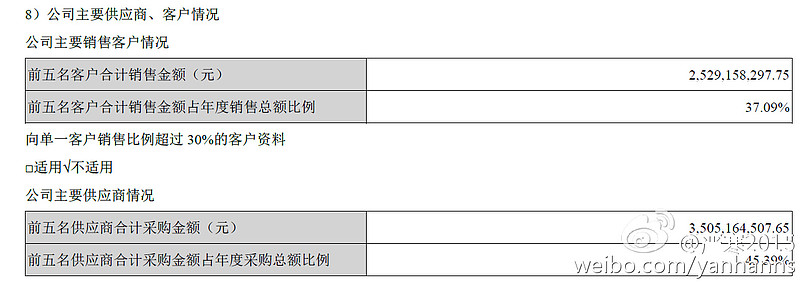

而乐视网的主营业务构成是这样子的: 显然上表没有就各个产品进行分类的营业成本披露,自然也无法就毛利、毛利率等内容对他的主营业务构成进行时间序列的趋势分析。这个是公司披露方式的问题,作为公众上市公司自然有权利在合法合规的范围内选择对他有利的披露方式,而投资者也自然可以判断出这家公司的透明度是高还是低。疑点三:前五大客户占比持续提升,不符合公司业务特征 13年前五名客户合计销售金额占总销售的比例为18.32%,至14年前五大客户占比则飙升至37.09%。但是14年却没有披露前五大客户名单。

显然上表没有就各个产品进行分类的营业成本披露,自然也无法就毛利、毛利率等内容对他的主营业务构成进行时间序列的趋势分析。这个是公司披露方式的问题,作为公众上市公司自然有权利在合法合规的范围内选择对他有利的披露方式,而投资者也自然可以判断出这家公司的透明度是高还是低。疑点三:前五大客户占比持续提升,不符合公司业务特征 13年前五名客户合计销售金额占总销售的比例为18.32%,至14年前五大客户占比则飙升至37.09%。但是14年却没有披露前五大客户名单。 销售给前五大客户金额25.29亿,占比高达37.09%。从前面截图主营业务收入构成看到,超清播放收入27亿,会员及发行收入24亿,广告收入15亿。不知道这前五大客户具体买了什么东西合计就达到了25.29亿?这个疑问要想解惑很简单,就是充分披露。

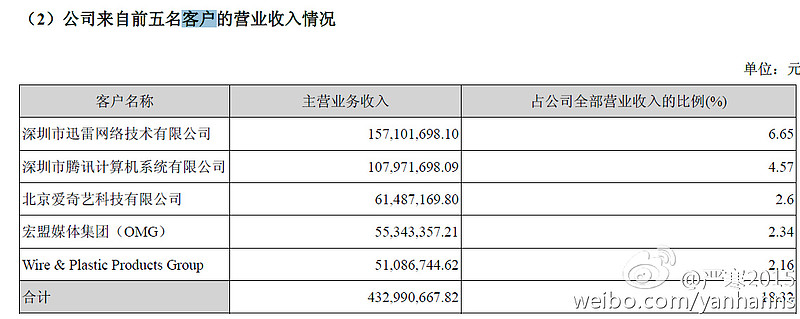

销售给前五大客户金额25.29亿,占比高达37.09%。从前面截图主营业务收入构成看到,超清播放收入27亿,会员及发行收入24亿,广告收入15亿。不知道这前五大客户具体买了什么东西合计就达到了25.29亿?这个疑问要想解惑很简单,就是充分披露。其实公司在2013年对前五名客户是有披露的,具体如下截图:

我很好奇,很简单的披露,为什么14年就不做了呢?疑点四:杜邦分析对公司不利其实这不是疑点,是很简单的财报分析,而分析结果显示公司的盈利能力正在下滑,而公司为应对业绩下滑采取了比较激进的提升杠杆的行为。杜邦分析的好处就是可以很清晰看到公司业绩的驱动因素是什么。

我很好奇,很简单的披露,为什么14年就不做了呢?疑点四:杜邦分析对公司不利其实这不是疑点,是很简单的财报分析,而分析结果显示公司的盈利能力正在下滑,而公司为应对业绩下滑采取了比较激进的提升杠杆的行为。杜邦分析的好处就是可以很清晰看到公司业绩的驱动因素是什么。 2014年杜邦分析显示,公司ROE为15.27%,去年同期为17.93%,虽然有所下降,不过仍然高于必要回报率。但是这个较高的ROE是以大幅度提高财务杠杆为代价来实现的。13年杠杆率只有2.79,至14年提升至2.91,却没有换得ROE的提升。其原因是ROA从13年的5.87%大幅度下降到14年的1.86%。如果我们把债权人视作和股东一样的资金提供方,则公司的ROA数字尚不足以覆盖债权人的投资回报率(贷款利率)。

2014年杜邦分析显示,公司ROE为15.27%,去年同期为17.93%,虽然有所下降,不过仍然高于必要回报率。但是这个较高的ROE是以大幅度提高财务杠杆为代价来实现的。13年杠杆率只有2.79,至14年提升至2.91,却没有换得ROE的提升。其原因是ROA从13年的5.87%大幅度下降到14年的1.86%。如果我们把债权人视作和股东一样的资金提供方,则公司的ROA数字尚不足以覆盖债权人的投资回报率(贷款利率)。下图是13年和12年的杜邦分析和上图作对比来看,可见公司的盈利能力在4年里持续恶化:

其实我很感慨的一件事是我们的A股市场规定连续两年亏损就要被ST就要被摘牌等等规定,很多上市公司为了免于ST,不惜铤而走险。这也是没有办法的办法。对于互联网类的上市公司来说,如果不能持续盈利,则必然面临ST的情况,而被ST则意味未来失去融资能力,烧钱晚死但可能活与不让烧钱必死的选择题自然会迫使上市公司想方设法满足上市条件。想想好多中概股要回来,只能呵呵了。

其实我很感慨的一件事是我们的A股市场规定连续两年亏损就要被ST就要被摘牌等等规定,很多上市公司为了免于ST,不惜铤而走险。这也是没有办法的办法。对于互联网类的上市公司来说,如果不能持续盈利,则必然面临ST的情况,而被ST则意味未来失去融资能力,烧钱晚死但可能活与不让烧钱必死的选择题自然会迫使上市公司想方设法满足上市条件。想想好多中概股要回来,只能呵呵了。题外话说完,回到乐视来,他的权益杠杆的提升非常激进,且不可持续,这是杜邦分析揭示出来的最大问题。如果不考虑A股的相关制度性因素,乐视网很光棍地连年亏损其实不是坏事。但是如果为了免于亏损而采取了其他的财务手段,这对公司发展是不利的。下面进入成本分析,成本分析是各种坑,一般分析人员会愿意止步于比率分析,这样风险较小。所以下面的成本分析也很可能有分析的错误,期待行业专家和乐视网从正面给揭示。疑点五:乐视网以150万台乐TV的销量,其单台成本和海信800万台销量的成本类似。

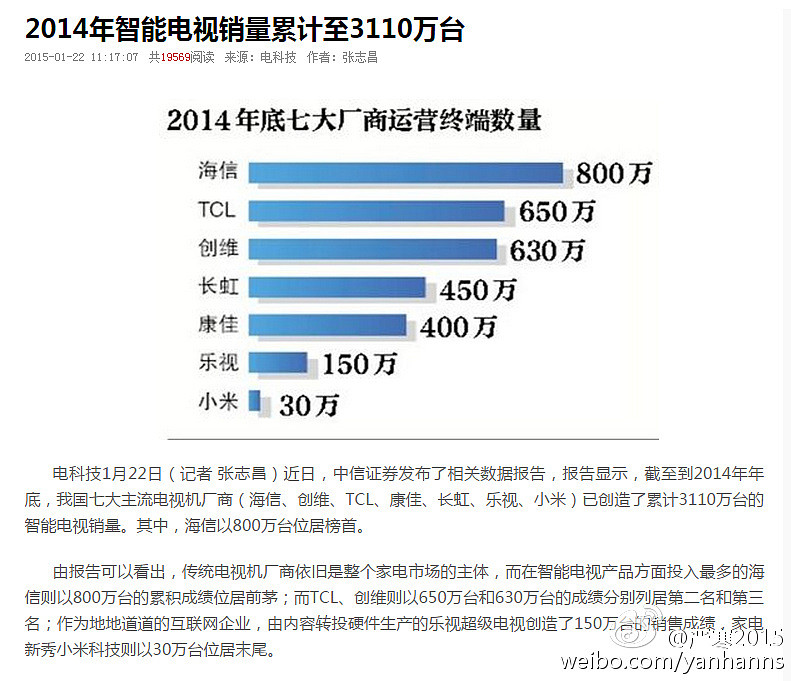

上图看到海信800万台,TCL 650万台,创维630万台,长虹450万台,康佳400万台,乐视150万台。现在关心的是他们的成本是多少。以海信电器为例,查到其电视成本为216亿元,则做除法可概算其单台成本为2700元。类似的,算出TCL单台成本3385元,创维3317元,长虹2689元,康佳3125元。下图为海信电器的电视机成本,其余上市公司情况一样不赘述。

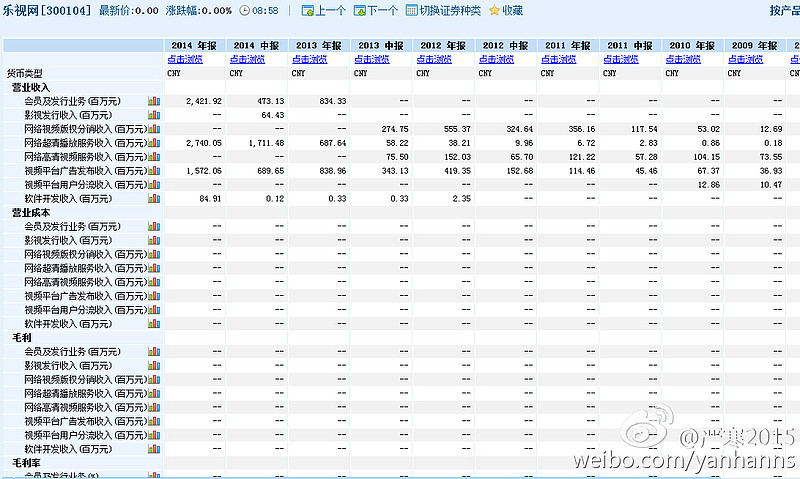

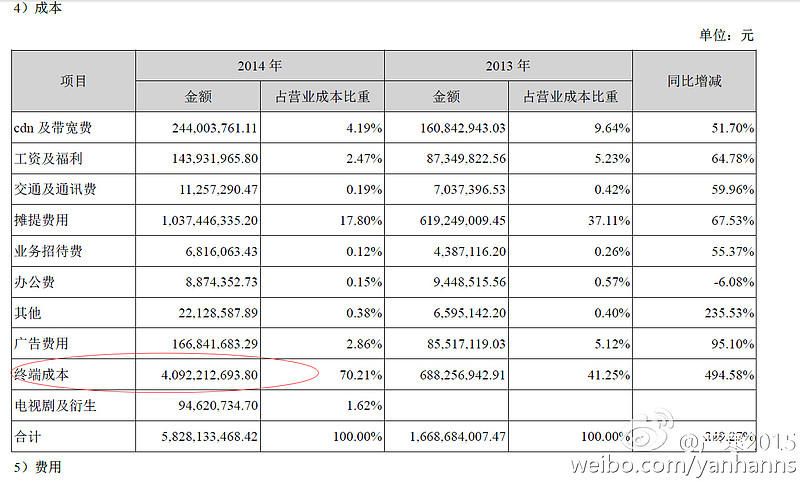

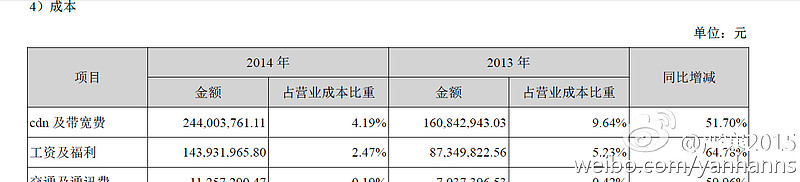

上图看到海信800万台,TCL 650万台,创维630万台,长虹450万台,康佳400万台,乐视150万台。现在关心的是他们的成本是多少。以海信电器为例,查到其电视成本为216亿元,则做除法可概算其单台成本为2700元。类似的,算出TCL单台成本3385元,创维3317元,长虹2689元,康佳3125元。下图为海信电器的电视机成本,其余上市公司情况一样不赘述。 依照乐视2014年报披露,其终端成本为40.92亿,截图如下:

依照乐视2014年报披露,其终端成本为40.92亿,截图如下: 按40.92亿对150万台可轧算出其单台成本为2728元。和海信电器非常接近。海信电器是以800万台的规模获得2700元的平均成本,但乐视仅用了150万台就获得和海信类似的成本。这个事情令我印象非常深刻。而在公司披露的成本构成中,总成本为58.28亿,终端成本就有41亿,显然终端成本的高低决定着乐视的盈利水平。疑点六:CDN费用不明朗,期间轧算和往期成本不一致。14年董事会报告称,公司CDN节点400个,物理带宽储备6T。13年董事会报告称,节点200个,物理带宽2.2T。

按40.92亿对150万台可轧算出其单台成本为2728元。和海信电器非常接近。海信电器是以800万台的规模获得2700元的平均成本,但乐视仅用了150万台就获得和海信类似的成本。这个事情令我印象非常深刻。而在公司披露的成本构成中,总成本为58.28亿,终端成本就有41亿,显然终端成本的高低决定着乐视的盈利水平。疑点六:CDN费用不明朗,期间轧算和往期成本不一致。14年董事会报告称,公司CDN节点400个,物理带宽储备6T。13年董事会报告称,节点200个,物理带宽2.2T。

同样在成本表里,提到14年CDN费用2.44亿,13年CDN费用为1.61亿。

同样在成本表里,提到14年CDN费用2.44亿,13年CDN费用为1.61亿。 也就是说14年400个节点和6T的物理带宽对应的费用2.4亿。但是仅仅在2013年保有的200个节点和2.2T带宽就对应了成本为1.61亿元。不考虑带宽,就节点来说,14年费用等比例增加后应发生3.2亿;不考虑节点,就带宽来说,14年费用等比例增加应为4.39亿。两个估算都远远大于公司实际披露的14年费用2.4亿。如果说CDN是按流量收费,那难道要理解为14年实际发生的流量远远低于2013年?14年CDN流量小于13年这应该是不可能的。综上,主要的疑惑集中在14年的实际发生CDN的费用应该不止2.4亿。我们知道CDN在2015年已经打响价格战,但是就14年来说,尚未看到CDN在14年大幅度降价的迹象。网页链接 链接文章称:目前CDN服务商的平均最低价是1.5W元/G/月,甚至更高,远高于企业自建的成本。而即便是自建,平均成本也要1.3W元/G/月。1.3万元*12*1000*6后计算出6T每年对应费用为9.36亿?这还没算节点费用,我一定算错了。因此在这里期待公司能够就实际发生的CDN费用给出相应披露。疑点七:公司披露的PV,UV,VV数据是否有旁证PV是页面浏览量,UV是单用户访问量等等。经查alexa的访问量统计,发现和乐视的披露存在很大差异。

也就是说14年400个节点和6T的物理带宽对应的费用2.4亿。但是仅仅在2013年保有的200个节点和2.2T带宽就对应了成本为1.61亿元。不考虑带宽,就节点来说,14年费用等比例增加后应发生3.2亿;不考虑节点,就带宽来说,14年费用等比例增加应为4.39亿。两个估算都远远大于公司实际披露的14年费用2.4亿。如果说CDN是按流量收费,那难道要理解为14年实际发生的流量远远低于2013年?14年CDN流量小于13年这应该是不可能的。综上,主要的疑惑集中在14年的实际发生CDN的费用应该不止2.4亿。我们知道CDN在2015年已经打响价格战,但是就14年来说,尚未看到CDN在14年大幅度降价的迹象。网页链接 链接文章称:目前CDN服务商的平均最低价是1.5W元/G/月,甚至更高,远高于企业自建的成本。而即便是自建,平均成本也要1.3W元/G/月。1.3万元*12*1000*6后计算出6T每年对应费用为9.36亿?这还没算节点费用,我一定算错了。因此在这里期待公司能够就实际发生的CDN费用给出相应披露。疑点七:公司披露的PV,UV,VV数据是否有旁证PV是页面浏览量,UV是单用户访问量等等。经查alexa的访问量统计,发现和乐视的披露存在很大差异。 上图显示周统计情况下的日均PV为834万,但公司披露的为日均PV为2.4亿,差了接近30倍。按3个月统计下的日均PV为1321万,也远小于公司披露数字。公司在披露视频网站月度总播放时长榜单时,引用了第三方媒体监测平台comScore的数据。我们期待公司在披露PV、UV、VV等数据时也能提供类似的旁证支持。

上图显示周统计情况下的日均PV为834万,但公司披露的为日均PV为2.4亿,差了接近30倍。按3个月统计下的日均PV为1321万,也远小于公司披露数字。公司在披露视频网站月度总播放时长榜单时,引用了第三方媒体监测平台comScore的数据。我们期待公司在披露PV、UV、VV等数据时也能提供类似的旁证支持。现金流量表这块,暂时先不展开了。以上几个疑点就是翻财报时,随便翻出来的几个令我感到好奇的几个问题。限于水平,这些问题或许不足一晒。

总体的感觉:抛开下降的盈利能力不说,实际上我更期待公司未来的财报能披露的更加透明。目前的透明度如果按时间序列来比较的话,实际上14年报的透明度是低于2013年报和以往年度报告的。@乐视网 @释老毛

附带一句,我原来微博关于CDN的问题犯了低级错误,把流量数搞成了存量数,在本长微博里做了修改。为了提供对比,原博也不删,留给大家批评。抱歉。

(转微博 严寒2015)