$C常青(SH603125)$ $利安隆(SZ300596)$ $瑞丰高材(SZ300243)$

以下内容仅做为记录跟踪,不作为投资建议。

首先单纯从纯基本面价值角度,公司的业务有预期,但当前价格对应价值仍没有到可以做为长期放心持有的价格,所以下面主要考虑基本面预期和短期市场弹性。

常青科技主要做高分子材料,也就是一些高分子材料添加剂,有点类似抗老化剂的上市公司利安隆。

产品主要有两个大类,特种单体和助剂。高分子新材料特种单体包括二乙烯苯、α-甲基苯乙烯和甲基苯乙烯等,下游主要用于离子交换树脂、改性丙烯酸树脂涂料、高温改性ABS树脂、高品质合成香精、改性绝缘浸渍漆、环保涂料及特种橡胶等领域;高分子新材料专用助剂包括亚磷酸三苯酯系列、亚磷酸三苯性弹性体等领域。

下游需求

下游应用很广泛,而且需求端没问题,同时是下游产品的添加剂产品,添加量不是太大的情况下,下游对产品价格敏感度不是特别高。

公司的上游供应

公司的上游供应没有掣肘,采购的原料主要为纯苯、乙烯、苯酚、三氯化磷等大宗基础化工原料,市场竞争充分、供应充足,不存在独家供应等掣肘问题。

产品的门槛和竞争格局

公司大部分产品指标国内领先,同时实现了进口替代。属于细分领域的头部公司。

新的替代或者潜在的竞争

竞争者主要是现有公司和大化工企业产业链延申,部分添加剂材料资产。或者类似利安隆这种做拓品类延申。

公司的股东与治理

公司家族企业,两代人一家三口控制,父亲董事长,母亲最大股东,儿子董事和董事会秘书。实际控制人都是化工产业出身,基本做了一辈子化工。虽然看起来缺乏现代企业管理,但实际上在起步和从小到大的阶段,家族企业最有效率最稳定。

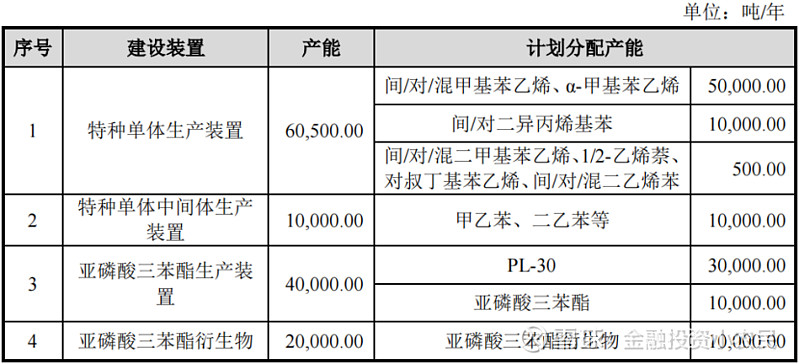

募投项目的几个看点-增量

已建成特种单体生产装置年产能20,000吨,报告期后建成产能1.5万吨,募投资金新增产能6万吨。增加销售口径产值大体估算可能在7亿-9亿之间。

新增二乙苯、甲乙苯年产能10,000吨,主要用于释放的二乙烯苯产能以及新增甲基苯乙烯产能的配套供应。

新增3万吨PL-30,1万吨亚磷酸三苯酯是配套。下游用来市场卡脖子的尼龙66核心原材料己二腈,目前大部分己二腈以来进口。公司披露按国内规划建设的45万吨/年己二腈产能计算,每年约有4.5万吨PL-30的市场需求,实际最新看到的是己二腈产能规划远超这个数,而且卡脖子解决后尼龙66的需求会进一步上来。销售口径产值大体估算可能在4.5亿-7亿之间。

公司已建成亚磷酸三苯酯衍生物及无酚亚磷酸酯装置年产能1.4万吨,新增2万吨。新增销售口径产值大体估算可能在3亿-4亿之间。

公司的增量亮点与问题

增量主要来自公司募投项目和现有在建项目的扩产,扩大带来营收翻倍的机会,当然考验公司的市场拓展能力。另一部分内部挖潜力,寻求关键原材料(中间体)的自产。如公司2022年下半年建成异丙苯生产装置,可直接采购基础化工原料纯苯、丙烯进行异丙苯的生产,保障公司关键原材料的供应,降低α-甲基苯乙烯产品成本。这部分可能空间不是很大。远期的看到还是高分子材料领域的品类不断拓展。

问题主要是公司是细分领域的公司,细分领域天花板较低,参考利安隆,还是看公司未来怎么在现有产品做到极致情况下,考虑未来的拓品类。

虽然个人觉得常青科技可能是首批10只主板注册制新股里面最有预期的,但有没有资金做不知道,弹性只能等风来。(而基本面价值还要等一段时间,等一个极端舒服的价格和业务进展落地。)

以上

2023年4月13日星期四