大家晚上好,我是刀哥。

有个退休金储备的“300法则”,跟大家聊聊。前香港理工大学副教授、著名财经评论员林本利博士的理论,他认为,将退休后每月的生活开支乘以300就是我们需要储备的退休金总额。

每月生活开支 x 300=需要储备的退休金。

比如,预计退休时已经还完现在自住物业的贷款,希望届时生活品质也与如今一致,没有下降。在这个前提下,整个家庭每个月预计开支将近1万元。那么,如果退休期间没有其他收入的话,需要储备300万元用以退休所用。

1万元x 300 = 300万元

这个计算退休金储备的“300法则”,是假设该储备金每年的投资回报率为4%。300万元的本金,一年便可以获得12万元的投资收入(300万x4%=12万),每月也就有了1万元零花钱可用。300万元本金,则可以用以应对不时之需。

所以,如果一个上海的中产,假设退休之前家庭总薪酬是3-4万每月,且房子已经不需要还贷款了。如果开支是2万每月,那么必须要储备600万的退休总额才可以保证跟之前一样生活品质的生活的。

当然,通常我们都是有退休金的。但而我们的社保,以后其实是领不到那么多钱的。社保不算是个公平的制度,会导致高收入者利益受损,低收入者获益。显然,如果退休前,家庭可以有到3-4月的收入,是算高收入者的。毕竟上海的平均工资是1万出头。

平时社保缴得多,不见得退休领的就同比例的多。如果退休前是按照3-4万/家庭的基数(2个人),普通企业员工大概能领到的金额可能也就1万元(具体算法有点复杂,有兴趣的同学可以去看看)。

而且,我们大概率得到65岁才能退休,那个时候才可以领退休金。但是我们大部分人可能是工作不到65岁的(没那么多工作机会),即使都可以工作到那个时候,工资也不会很高。

这就必须想着要做好以后退休的事儿了。这事儿得提前想想,还真是一件特别严肃的事情。我自己的看法是,按照我们国家经济的发展,大部分人50多岁以后,不见得会比之前过得好的。因此,有机会,年轻的时候还真得要多赚点钱。特别是50岁之前。指望50多岁以后再去赚钱,是很难的。

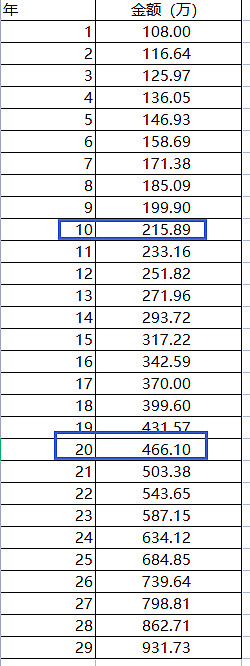

当然,另外一个保障自己退休的方式是:尽可能的自己做一些投资组合。如果你能做到年化8%以上的投资,这钱肯定比买任何保险、社保等多种方式都划算。但大部分人可能做不到这点。不要小看年化8%,我说的是每年稳定复利8%。100万稳定复利8%:

如果你能在你人生的40岁的时候积累100万投资本金,你还能能做到年化8%的投资收益,那么在你50岁的时候这笔钱就变成了215万,60岁的时候就是466万,65岁退休的时候就是684万了。

即使考虑到通货膨胀,这个金额,也完全是够退休过上非常有保障的生活的。

所以我一直以来的建议是:投资要趁早,但是一定要建立正确的投资观。不要小看每年8%的收益,时间长了也不得了。

还有就是,不要老是去看一些消费观点对你的侵蚀。让你去买一些乱七八糟你用不到的产品,或者去买一些纯粹是为了装逼用的产品。投资是为了更好的生活是没错的,但不是让你去买一些你压根用不到却浪费钱的东西。比如,有的打工人,一年赚个20万收入,非要装逼去买几十万的宝马或者奔驰车,我觉着实在没啥必要。在工作中,有机会存点钱的时候,还是尽量存点。普通打工人,开源节流是必须要做的。

最后,出差这几天看到一个特别明显的现象:到处都是人。虽然出口不太好,但国内的商业活动起码看起来是不错的。我们去拜访客户的时候,都是一波接着一波去拜访的人,甚至广东省的很多地方政府都在想方设法也在调研企业,这也是一个好事情。而像上海-深圳这样的航线,买晚了,机票都要接近全价,2000多,再晚就没票了。也侧面说明国内复苏还是有的。2季度的PMI值也说明了这点。只是最终会复苏如何,我们还得再看看。

各位晚安。各位的“点赞”、“在看”是对刀哥最大的支持。