1关于东财的业绩:我承认我有点保守了

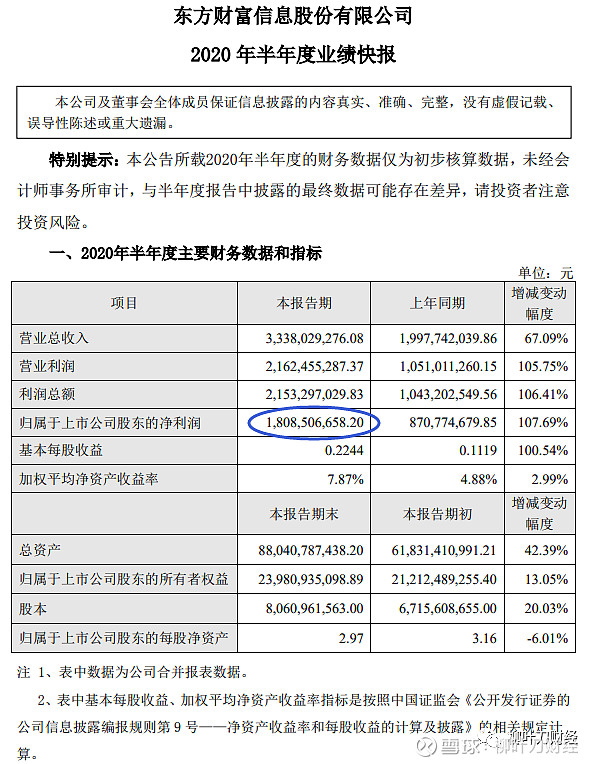

今天披露了二季度的报表,一个词来形容就是惊喜!什么TMD是惊喜,我给你展示下,这TMD就是惊喜:

最早关于对二季度报表的预测其实我是有点保守的,因为大盘整体交易额一季度是49万亿,二季度是39万亿,而东财又没有自营业务,所以东财的业绩跟成交额是高度挂钩的,而二季度成交额环比一季度是下降了20%多,即使东财保持成长,我们的预期仍旧是二季度业绩要下降一些,最好不过是环比不增长。

但现在的情况是:

第一季度的营收是:16.89亿;第二季度的营收是16.49亿,环比下降2.4%。

第一季度的利润是:8.71亿;第二季度的利润是9.38亿,环比上升7.7%。

当然,同比2019年的情况就更好了,整体2020年上半年的成交额同比2019年增幅为27.99%,但东财营收同比增加了67.09%,净利润同比增加了107.69%。

互联网券商的可怕就在这里:(1)边际成本,当成本的临界点出现以后,边际成本开始趋向于零;(2)马太效应,强者恒强,现在互联网券商只有东财一家,而目前我们已经从东财的发展得到证实,东财的互联网券商正在逐步的强者恒强。

所以我承认我对东财有点保守了,我预计只有15亿的净利润,没想到直接到了18.1亿净利润,只能说管理层太优秀。

2天天基金同样大幅迈过边际成本,是最大的惊喜

各位,如果你们仔细看今年的半年报以及去年的半年报会发现一件不可思议的事情:

2019年半年报,净利润8.37亿,其中东财证券6.63亿,所以广告加上数据加上天天基金一共才1.74亿净利润,而天天基金大概率可能只有1亿多一点的净利润。

但是2020年半年报,净利润18.1亿,东财证券是11.4亿,所以广告加上数据加上天天基金一共是6.7亿净利润,这就意味着天天基金会有超过6亿的净利润。同比2019年半年报天天基金的成本更可怕,更惊喜。

所以,天天基金的可怕也是有几点:

(1)边际成本的逐步趋于零,跨过了临界值,未来多出来的营收都是其利润;

(2)马太效应,强者恒强。只是现在多了一个蚂蚁财富这个挑战者,但蚂蚁财富主要是有一个好爸爸,这种靠着别人的资源以及优势起来的公司,我认为完全不值得敬重,甚至我个人觉着再多看10年、20年,蚂蚁财富也会出现问题,因为其母公司支付宝可能会被微信严重威胁;

(3)双标效应,买方和卖方会越来越多,会有一个正面滚雪球效应,即买方越来越多,卖方越来越多,卖方越来越多,买方越来越多,最终这个平台越来越大,越来越专业。

3关于东财全年业绩预测

三季度确实市场比较凶猛,虽然今天两市成交额在7月份第一次跌破万亿,但7月份至今已经有26万亿成交额,7月份还有4个工作日,大概率7月份在30万亿成交额左右,而整个三季度环比二季度可能会有机会翻倍,四季度应该也不会太差的成交额,所以三季度或许东财可以做到二季度翻倍的业绩,四季度同比三季度相差不大的业绩,这样算下来,全年有望突破50亿的净利润,如果有一个区间,我个人估计差不多也会在45-60亿净利润之间。

而这种成长性公司,我个人觉着给予50倍市盈率其实不过分,所以未来的东财的市值或许2000亿是其打底的市值,很多投资者不得不接受东财未来保底2000亿市值的这个事实了。

股票其实就是未来现金流的折现,所以我们看到,未来的东财的现金流折现到现在真的很可怕。而同样,买股票是买预期,东财的天花板太高了,中国整体的居民的权益类金融资产占比还非常非常小,在整个国内房住不炒,大水灌溉的情况下,最终A股一定会是最好的投资渠道,而东财作为最优秀的卖铲子的公司,有着一站式的互联网化的买铲子的方式,无论你买平头铲还是尖头铲,东财都是最全面、成本最低、产品体验最好的那个。

陪伴,是最长情的告白。希望与各位股东继续一起陪伴东财的成长。

4今日市场其他消息分享

(1)新三板精选层首日大跌眼镜,表现严重不及预期,32新股,破发了21个,这严重不如科创板以及创业板。再加上新三板这都要真金白银的交钱,所以加上利息可能亏的更惨。而这次收割的都是有钱人,普通人哪有机会被收割。我个人也交了点钱打新了新三板,但一股没中,所以没有机会让我亏本。

不过真中了,其实也亏不了太多,但总归真的太恶心人了。我寻思着原因或许跟大家现在比较看重第一学历很相关,比方说很多人第一学历是985,很多人第一学历就是普通的二本,但是想办法考了一个985的研究所,但真正找工作的时候,大部分公司还是更愿意要那个第一学历是985的同学,可能就是这个道理。。。

(2)今日两市成交额第一次跌破万亿。其实今天开盘就大概有预期,因为周五大跌,整体成交额也就1.2万亿,今天跌破万亿再正常不过,今天一点都在震荡调整,消化。

我对现在这个位置其实是比较乐观的,后面跌不到哪里去,所以我们的定投会接着投。当然,银行地产仍旧是最便宜的资产。

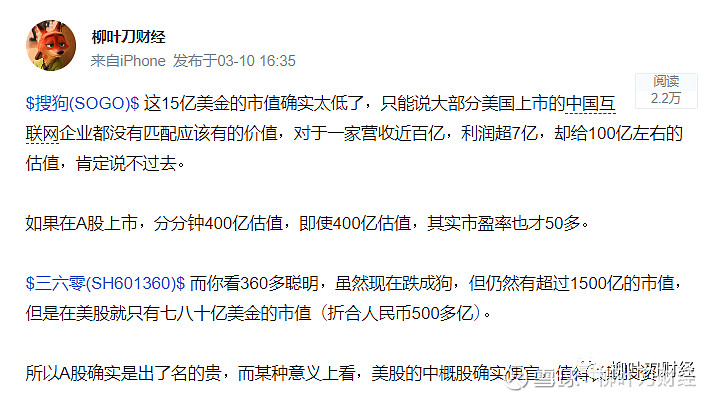

(3)消息人士称腾讯公司将全资收购中国第二大搜索引擎公司搜狗,交易形式为全资,交易价格为每股9美元。交易前,腾讯即为搜狗单一最大股东,持股38.71%,超过搜狐的33.44%。

我在搜狗15亿美金市值的时候发过文章就说过:

这是一家年营收百亿、利润超过7亿,却只给了100亿人民币市值的公司,这去哪里说理去,所以腾讯收了再正常不过了。其一是因为现在的微信里面的搜索业务越来越大了,这块都是搜狗在做,这其实都是自己碗里的肉。其二是,腾讯未来常年保持50倍市盈率,全资收购搜狗以后,搜狗也是50倍市盈率,现在是7亿的利润,算起来也会有350亿市值,这对收购之前只有100多亿市值的搜狗来说,真的是太值了。

所以,腾讯控股这个公司真的是聪明,而且值得敬佩,起码是对全体股东真的是照顾,不像阿里巴巴,一个分拆支付宝事件,一个当年的私有化港股阿里巴巴事件,真的就太鸡贼了。

各位晚安。

$东方财富(SZ300059)$ $搜狗(SOGO)$ $腾讯控股(00700)$ @今日话题

欢迎关注公众号:柳叶刀财经。