近年来,地理位置近、市场潜力大、投资成本低的东南亚成为了我国企业出海的重要阵地,新能源车、互联网、电商、游戏、电子产品等都兴起过“到东南亚去”的风潮,而作为我国制造业的新名片,光伏企业在东南亚也有深入布局。目前东南亚11国(缅甸、泰国、柬埔寨、老挝、越南、菲律宾、马来西亚、新加坡、文莱、印度尼西亚、东帝汶)中,越南、马来西亚、泰国对我国光伏行业来说尤为重要

现状与前景:上游已成规模,下游潜力可观在光伏制造领域,得益于我国光伏产能的迁移,东南亚已经成为了全球光伏产业链上举足轻重的一环。截至2023年底,东南亚共拥有59.8GW的光伏电池产能、90.6GW的光伏组件产能,占全世界的9%-10%,生产集中在马来西亚、越南和柬埔寨,泰国、老挝亦有不少产线,印度尼西亚则吸引了一些小型组件组装公司,服务于光伏产业。其中,我国企业在东南亚地区的电池、组件产能均超过50GW(该区域大部分电池产线是中企建设,近6成组件是中企建设),还拥有26GW硅片产能。隆基绿能、天合光能、晶科能源、晶澳科技、阿特斯等主材头部企业均在东南亚配置有1个以上的生产基地,石英砂、光伏玻璃、逆变器等辅材、设备企业也在该区域有业务布局,已形成海外一体化产能和完善的供应链体系。到2030年,东南亚光伏电池、组件产量预计还有30%-70%的增长空间。

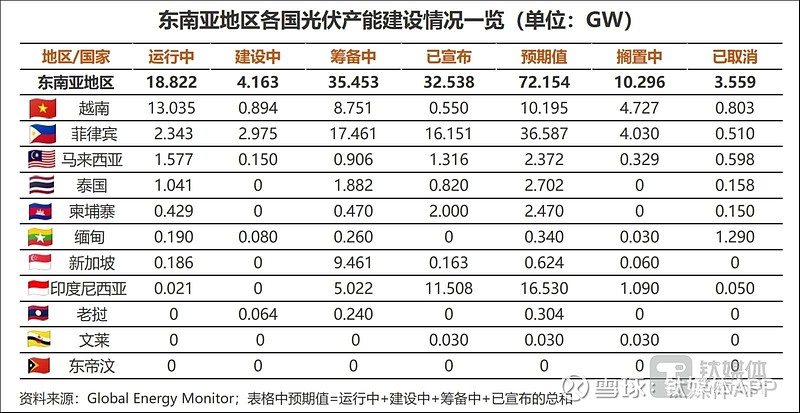

而在下游需求市场方面,根据Global Energy Monitor的统计数据,截至2023年底,除文莱、老挝和东帝汶外,其他东南亚国家都有在运行的光伏项目,光伏累计装机总规模为18.7GW(该统计口径主要为公用事业装机量),光伏也是东南亚目前发展最快、规模最大的清洁能源。而到2025年,如果想要达到东盟成员国35%可再生能源装机目标,至少还需要再新增17GW的光伏加风电的产能(按比例估算,光伏大概在11-12GW之间)。目前,东南亚各国已进入施工建设阶段的光伏项目约4.2GW,想要达成目标、实现更大规模的发展,就需要寄希望于筹备中的35GW和已宣布将建设的32GW项目,不过这些项目不确定性较大,其中有多少最后能转变为真正的装机量尚未可知。

分国家来看,越南的光伏产业发展在东南亚处于绝对领先地位,目前累计装机容量已达13GW,占整个东南亚地区的近70%。此外,越南还有8GW以上正在筹备中的项目,根据该国此前公布的目标,到2030年之前还需新增13GW左右的光伏装机;其次是菲律宾,目前光伏装机2.3GW,该国于2023年7月启动了绿色能源竞标计划,预计会迎来光伏快速发展期,该国的光伏装机预期值也是东南亚地区最高的,超过36GW;第三是马来西亚,目前装机1.6GW,但相比前两位来说,预期值不高,不到3GW,政府对光伏发电的支持政策也相对较少;此外,泰国目前装机也超过1GW,并有接近2GW筹备中项目,该国受高电价、化石燃料进口依赖症困扰已久,目前在积极推动光伏发展,设定了到2037年光伏装机量突破15GW的目标;其他国家中,印度尼西亚作为东南亚国土面积最大、光照资源充足的国家,以往因地理空间问题、缺少支持政策和激励措施、电力整体产能过剩等原因,至今仅有21MW光伏装机,而且历史上搁置过超过1GW的项目,但该国近年大力推动新能源产业发展,目前有5GW项目已在筹备中,再加上已宣布的11.5GW项目,整体预期值达到了16.5GW,如果潜力能够兑现,将是东南亚增长最快的市场之一。

而根据彭博新能源财经的分析,预计2024年东南亚光伏装机规模最大的五国是越南、菲律宾、泰国、马来西亚、印尼,合计光伏新增装机将超过6GW,是2023年新增水平的近3倍,预计装机量最多的菲律宾2024年将新增2.1GW装机。

综合来看,东南亚地区光伏装机预期值高达72GW,潜力十分可观,但最终的兑现比例并不乐观。这一地区历史上取消过超过3.5GW光伏电站项目,目前仍处于搁置状态的项目高达10GW,异常率(取消与搁置的装机量总和/运行中装机量加上取消、搁置量的总和)达到了42%。而且,东南亚地区光伏发展波动性较大,以越南为例,该国拥有一亿人口和丰富的光照资源,2017年起大力推行支持光伏发展的政策,规定在2019年6月底前投产的项目,将有资格获得0.0935美元/kWh、为期20年的FIT合同,再加之对光伏产品施行进口减税政策、中国光伏产能在当地的建设,上下游供应、需求同步实现快速增长,光伏装机量在2018年初只有134 MW,到2020年已提升到了10GW以上,3年间涨了近10倍,2020年越南成为了除中国、美国外的全球第三大光伏市场,2021年也仍是世界上17个GW级市场之一。但随后,随着政策退坡、产业配套不足、新能源消纳不良再加之全国电荒等情况,越南光伏发展速度大幅放缓,近两年有约40GW的光伏、风电新装机容量中没有任何进展,处于停滞状态。

总体来说,东南亚光伏发展潜力可观,也曾有过迅速增长的历史,但目前无论是整体规模还是增速都远落后于主流市场,且波动性较大、持续性不强,未来预期增速不算高,但考虑到这一区域具备人口多、光照资源丰富、脱碳空间大、建设空间大等优势,未来市场仍有爆发式增长的可能性,且其投资成本相对较低。在主流市场遭遇瓶颈时,东南亚市场仍是值得关注的新兴市场。

案例、经验与启示:国内产能“下南洋”之路我国光伏企业自2014年起掀起出海东南亚建设生产基地的风潮,该地区距国内较近、人文环境相近、产业链供应链便利性较高、投资、生产成本也相对较低,在规模效应下形成了完善的运营体系,至今产能仍在扩张。这部分产能主要流向是出口美国(也有部分供应包括日本、印度、东南亚本身在内的亚太市场和巴西等拉美市场),东南亚产线也被视为绕开美国“双反”及其他贸易限制措施的海外生产基地、缓冲地带,根据中国光伏行业协会(CPIA)的统计,当前美国市场光伏产品约四分之三依赖进口,主要来自东南亚地区。

不过,我国在东南亚的这些海外产能也仍受到美国贸易政策的影响,美国对东南亚四国光伏产品的关税豁免将于今年年6月到期,如果届时美国对东南亚产能进行更加严格调查、限制、加征关税,那么该地区生产基地的经营也会遭遇问题。

综合梳理在东南亚建设了一体化产能的晶科能源、隆基绿能、天合光能、晶澳科技等头部企业的出海案例后,可看出其在东南亚建设、经营的一些经验:

①从战略定位角度来讲,东南亚不仅是海外产能体系中的一环,也是我国光伏企业全球化产业链供应链布局的重要节点。这既是我国企业东南亚产能不断扩张,从主材到辅材、设备陆续“进场”的主要原因,也是头部企业积极在该区域打造产业链垂直一体化生产基地的目的。目前,晶科、天合、晶澳的完整一体化(硅片+电池+组件)基地设立在越南,隆基设立在马来西亚,为了完成一体化建设,隆基当时通过收购SunEdison古晋硅片厂完成扩产,打开局面,前前后后在马来西亚投入了超80亿元人民币。而辅材、设备厂商的重要项目也大多围绕这几大市场建设;

②需提前做好对当地政策、营商环境、基础设施配套、投资成本、市场环境、供应链体系、人才储备等的研判、考察。晶科、隆基等在决定入局东南亚之前都做了详细的调研、考察,经研判决策后迅速执行落地。而且,政策、市场等都在不断变化,我国光伏头部企业出海东南亚时,美国尚无直接政策限制,且当地也属于蓝海市场,但如果预期美国会对东南亚产能进行调查并持续加征关税,那么相关产能利润率会大幅下滑,政策有效期内当地经营就会遭受极大压力,根据第一财经报道,目前已有我国光伏企业做了撤出东南亚的预案,以减缓美国政策变化的冲击,也有公司开始考察在不涉及调查的东南亚国家如印尼等建厂的可能性。此外,晶科、隆基、天合、晶澳等龙头企业在当地具备完善布局,抗风险能力强,海外资源较多,融资能力也较强,其竞争优势远大于中小企业。新能源行业观察在一篇报道中援引数个出海越南的光伏中小企业高管的看法,称不应低估出海东南亚的难度,相比于大厂,中小企业在当地电力、消防等审批、原材料供应采购等都方面都有困难,还要承受越来越高的工业用地价格,而电力供应却不够稳定,且产品并不像大厂一样能顺利出口到高利润率的美国市场,这让当地产线的盈利水平并不可观;与此同时,近年来日本、韩国、欧洲光伏企业相继入局东南亚,当地市场竞争愈发激烈,企业出海时也需考虑自身竞争优势和抗压能力;

③中企在当地运营时也需注重政企关系、政民关系,弱化“跳板”“产业迁移”属性,而多贴合国家间、企业间的交流互通、回馈当地社会、支撑当地产业发展、推动当地技术进步、能源转型等。比如晶科在与当地交流、媒体投放、品牌打造时即着力强调双方在“一带一路”框架下的赋能、合作,以及对当地就业、能源供应、能源转型的贡献,晶科曾重点报道过其马来工厂在2022年实现100%绿电供应,成为 “碳中和工厂”的事迹,并突出该工厂40%的电力都源于自己生产的光伏组件,这批产品也为当地清洁能源发展做出了贡献。在越南遭遇“电荒”时,我国企业也提供了帮助和建议。(本文首发于钛媒体APP,作者|胡珈萌,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号;对话框输入【光伏出海】,可免费领取完整版报告《光伏出海进化论:“全球造,全球卖”时代的趋势与策略》全文。