日前,宁德时代(300750.SZ)发布了2023年财报,尽显宁王的强大与强势。

日前,宁德时代(300750.SZ)发布了2023年财报,尽显宁王的强大与强势。

据财报显示,公司营业收入4009.17亿元,同比增长22.01%;归母净利润441.21亿元,同比增长43.58%。同时,公司拟每10股派发年度现金分红和特别现金分红50.28元(含税),合计派发现金分红超220亿元。

或受此影响,公司股票盘中一度大涨超7%,而之后却出现回落,整体保持高位震荡。截至3月18日收盘,股价收报190.96元,上涨5.5%,总市值8400亿元。 钛媒体APP注意到,公司股价之所以不能强势突破,或是投资者担心其靓丽业绩下的隐忧。通过对比2022年和2021年业绩,公司2023年业绩增速放缓明显。相关数据显示,2022年和2021年,公司的营收同比增速为152.07%、159.06%;净利润同比增速为92.89%、185.34%。

钛媒体APP注意到,公司股价之所以不能强势突破,或是投资者担心其靓丽业绩下的隐忧。通过对比2022年和2021年业绩,公司2023年业绩增速放缓明显。相关数据显示,2022年和2021年,公司的营收同比增速为152.07%、159.06%;净利润同比增速为92.89%、185.34%。

一般来说,锂电企业业绩“失速”背后可能意味着行业短期需求见顶,也可能意味着产能过剩。而对于当下公司而言,上述两种情况或同时发生着。另外,本次大额分红背后似乎也暗示公司未来发展模式将发生变化。

业绩“失速”2023年公司锂离子电池销量390GWh,同比增长34.95%。其中,动力电池系统销量321GWh,同比增长32.56%;储能电池系统销量69GWh,同比增长46.81%。

从市场地位来看,公司在2023年仍稳坐电池行业的头把交椅。据SNE Research统计,2023年,宁德时代国内动力电池使用量为171.9GWh,同比增长28.7%,以44.5%的市场份额连续7年位列第一,海外动力电池使用量市占率为27.5%,比去年同期提升4.7个百分点。

虽然公司市场份额与出货规模依旧稳健,但增速大幅下滑才是其所面临的现实难题。若将时针拨回2022年,彼时的公司锂离子电池销量同比增速还高达116.6%,2021年则为184.82%。

钛媒体APP发现,锂电池尤其是动力电池增速放缓,原因可能是终端电动车的增速放缓。

据中国汽车工业协会数据,2023年国内新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%,较2022年高出5.9个百分点。而中汽协在2022年和2021年发布的国内新能源汽车同比增速数据还分别为93.4%和159.8%。换言之,仅仅在三年的时间内,新能源汽车增速就完成一场“大跳水”,下游的增长乏力又直接影响着上游一众动力电池厂商。

此外,相较于国内2023年新能源车产销增速的大幅放缓,海外一众跨国车企则在近期纷纷表态要放宽汽车电动化转型的时间表,其中激进者如丰田,其高管更是直言不会将资金浪费在纯电动汽车上。

更为关键的是,有些车企在过去三年间大幅扩产所致的库存累加,也在拖累着动力电池市场的进一步增长。据高工锂电分析显示,截至2023年11月末,纯新能源车库存上升至40万台水平,相较于年初20万台的库存已然翻倍。总体乘用车行业已进入去库周期,但新能源乘用车行业却仍处于被动累库的阶段,并压抑车企电池采购需求的增长。

实际上,抛开行业短期需求“见顶”这一因素,产能扩张速度远超市场需求释放速度,才是公司乃至所有锂电企业出货放缓、业绩失速的核心症结。据SNE Research统计,2023年,全球动力电池使用量仅为705.5GWh,而宁德时代一家企业2023年的电池系统产能就高达552GWh。

在梳理公司近三年的年报信息后,钛媒体APP发现,自2021年以来,公司产能利用率便在持续下滑。2021年,公司电池系统产能为170.39GWh,当年产能利用率高达95%;2022年,公司电池系统产能提升至390GWh,但产能利用率却下降至83.4%;到2023年,公司电池系统产能可以满足全球近八成动力电池需求,但产能利用率只有70.47%。

值得注意的是,在已经有近30%空置产能的背景下,公司目前仍有100GWh的在建产能。那么未来公司如何为这些过剩产能寻找出路或许值得我们关注。

巨额分红背后据了解,公司拟以年度现金分红和年度特别分红合计派发现金220.6亿元,分红总金额接近净利润总额的一半。对此,宁德时代表示,公司历来高度重视股东回报,考虑到报告期内公司业绩和现金情况良好,为积极贯彻落实“质量回报双提升”专项行动,更好地回报股东,公司确定比往年更高的分红比例。

然而,本次超220亿元分红资金,将有近60%会流入公司十大股东的口袋。进一步查询发现,截至2023年12月31日,公司董事长曾毓群旗下厦门瑞庭投资有限公司持股23.29%,前副董事长黄世霖持股10.59%,副董事长李平持股4.58%。若以此计算,三者分别可以获得现金分红51.37亿元、23.36亿元、10.1亿元。 为何宁德时代要巨额分红?或许要从两个层面来看。其一,在监管层强调和提倡上市公司现金分红的时代背景下,此举是呼应政策。其二,从企业的发展角度来看,大比例分红似乎也暗示着公司发展模式正发生变化。

为何宁德时代要巨额分红?或许要从两个层面来看。其一,在监管层强调和提倡上市公司现金分红的时代背景下,此举是呼应政策。其二,从企业的发展角度来看,大比例分红似乎也暗示着公司发展模式正发生变化。

数据显示,2015年—2023年,公司发展速度非常惊人,其营业收入上涨70倍,归母净利润上涨47倍。这背后的基础便是惊人的资产扩张,公司总资产从87亿元膨胀到2023年的7172亿元,涨了83倍,而资产膨胀背后则是惊人的资本投入。截至2023年末,公司固定资产原值1676亿元,在建工程250亿元,长期股权投资500亿元。

虽然公司2023年总资产再创新高,但是其增速出现明显的下降。财务数据显示,2023年总资产同比增速为19.34%,而2022年和2021年总资产同比增速为95.33%、95.44%。

另外,公司产能增长也出现放缓迹象。据财报显示,2021年和2022年公司在建产能分别为140GW、152GW,而2023年在建产能只有100GW,总产能的增长显著放缓。

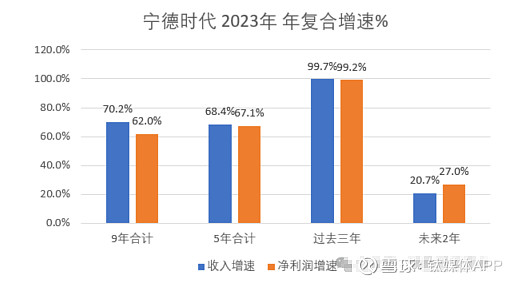

更为重要的是,公司业绩增长率也下滑严重,这背后或许也意味着公司的发展状态由超高速成长步入成熟稳重。数据显示,2023年公司收入增长率虽然仍然有22%,但是过去很多时候都是3位数。 未来两年的复合增速若采用券商研究员一致预期数据测算。通过对比上图不同年份的复合增速可以发现,过去公司业绩增长速度确实惊人,而且呈现加速上升的态势,不过未来这一惊人增速将不复存在,回到一个小两位数的不错增长速度,就如2023年的收入增长22%。

未来两年的复合增速若采用券商研究员一致预期数据测算。通过对比上图不同年份的复合增速可以发现,过去公司业绩增长速度确实惊人,而且呈现加速上升的态势,不过未来这一惊人增速将不复存在,回到一个小两位数的不错增长速度,就如2023年的收入增长22%。

对此,有行业人士表示,通常来说,在公司处于扩张期时,企业首先向市场融资而不是把钱还给股东。相关数据显示,在公司上市前5年(2018年—2022年),累计现金分红75亿元,仅占同期合计归母净利润的7%。反之,若企业发展到一定发展阶段,特别是扩张期的末期,其资本需求减少,赚的钱反而多了,此时更愿意把钱分给股东。(本文首发钛媒体App,作者|翟智超)