本文1个月之前首发于小生的微信公众号:桃成蹊投资,欢迎关注支持。

持股市值=持股数量*单股价格

绝大多数人都只知从股票价格的角度考虑收益率,追求高成长而鄙视高分红低成长,很少有人意识到增加股份数量也可以提高整体收益。

考虑分红再投,股票投资的回报来源于2个部分,一是单股价格的提高(估值*盈利的变化),二是分红再买股份数量的增加。

基于:持仓市值W=持仓股份数量n*单股价格p

假设初始持仓市值W1=n1*p1=n1*(BV1*ROE*PE1)。

分红再买股份数=股息/股价P1=n1*分红比例*BV*ROE/(BV*ROE*PE1)=n1*分红比例/PE1

即第二年股份数n2=n1+n1*分红比例/PE1=n1*(1+分红比例/PE1)

又第二年盈利=【BV1+BV1*ROE(1-分红比例)】*ROE=BV1【1+ROE(1-分红比例)】*ROE

所以第二年持仓市值W2=n2*P2=n1*(1+分红比例/PE1)*BV1【1+ROE(1-分红比例)】*ROE*PE2

W2/W1=n1*(1+分红比例/PE1)*BV1【1+ROE(1-分红比例)】*ROE*PE2/【n1*(BV1*ROE*PE1)】

不考虑估值变化,即PE1=PE2,则

W2/W1=n1*(1+分红比例/PE1)*【1+ROE(1-分红比例)】/n1

=(1+分红比例/PE1)*【1+ROE(1-分红比例)】

即,在ROE保持不变,不考虑估值变化的情况下,分红再投的内生收益率R

=(1+分红比例/PE)*【1+ROE(1-分红比例)】-1

=(1+分红比例*ROE/PB)*【1+ROE(1-分红比例)】-1

比如某公司分红比例30%,PE为20倍,ROE维持20%不变,则其分红再投的收益率为R=(1+1/20*30%)*(1+20%*(1-30%))-1=15.71%

显然,长期投资回报取决于ROE、PE /PB以及分红比例,ROE越高、PE越低,长期回报也就越高。

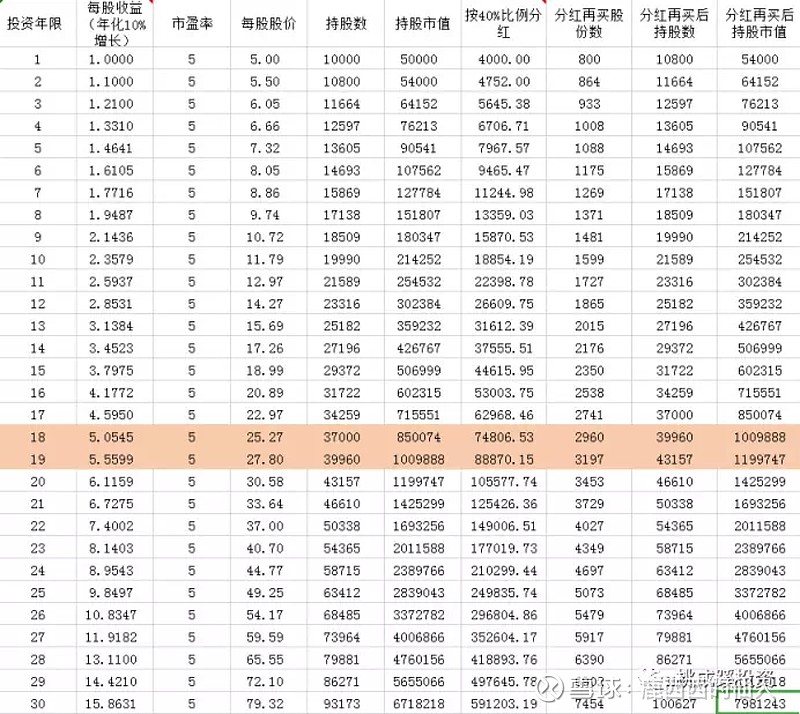

接下来我们建个模型验证一下:

假设某公司同时在内地和香港上市,分别以A和H表示,市盈率分别为10倍和5倍,且该公司每股收益以每年10%的速度增长,每年按照净利润的40%的比例分红。

现在我们来比较一下,以10万为起始资本,分别在内地和香港以分红再投的方式投资这家公司的收益率:

内地A(高估值):

香港H(低估值)

对比可以看到:

(a)前面18年,投资较高估值的A股收益率高于投资较低估值的H股,尽管此时投资较低估值的H股积攒的股份数量更多,但是抵不过A股更高的估值,估值K.O股份数;

(b)从第19年开始,低估红利再投的威力开始显现,尽管此时A股的估值比H股更高,但是抵不过投资H股积攒了更多的股份数,股份数K.O估值;

(c)到第30年的时候,两者的收益率已经云壤之别,投资高估值的A股收益是514万,而投资更低估值的H股收益是798万,虽然投资低估值的H股前面连续跑输了投资高估值的A股18年,但后面只用了10年的时间后者的收益率就反超了前者50%,如果此时H股的估值提升一倍至与A股相当的水平,后者的收益将是前者的3倍还多!

—这就是复利的恐怖威力。

对于长期投资而言,持续的高估值实际上降低了我们的投资收益,而持续的低估值则提高了我们的投资收益。

想通了这一点,你就会发现自己的想法跟市场上的投资者完全相反,在分红再投长期投资的情况下,估值下跌对你而言,不是利空,而是利好。而你最大的愿望,就是希望你所投资的优秀的公司持续以地板价出售。

(典型的案例是格力电器,持续多年低迷的估值相比合理估值使得投资者分红再投可以获得更多的股份数,而净利润的增长推动股价上涨带来单股价格的提升,一旦格力的估值提升,收益率将进一步放大)

当别人只看到一年的涨跌的时候,你看到的则是20年之后的情景。比别人更加长远的视角,将使你具备常人不具有的竞争优势,从而获得更高的收益率。

当然这里只是假设了一种情况,你可以调整参数去模拟更多的情形,但这个案例足以说明对于长期投资而言,低估值比高估值更加有利。

从逻辑上,我们可以推测:

(1)对于高ROE、高PB的成长公司,估值高,分红比例小,高估值下分红再投可买股份数量少,持仓市值增长主要由估值来推动;

(2)对于低ROE、低PB的缓慢增长型公司,估值低,分红比例高,低估值下分红再投可买股份数量多,持仓市值增长主要由股份数量的积累来推动;

(3)在高估值高成长股和分红再投高息低价两个策略之间,存在一个临界点,在这个临界点两端,各有一个策略收益率更高。

(Image that ,投资大众看不起的高分红低估值的蓝筹股完全可以比投资众星捧月的成长股获得更高的收益)

当然也别忘了策略的前提,即你所投资的公司必须能够永续经营、持续派息以及低估值。

能够符合这些条件的投资品种显然不多,银行、水电、公路以及红利策略指数,是最接近永续的(拓展来说,低估轮动也算,毕竟永续是一件奢侈的事情,马云都说阿里只要活102年就够了)。

白酒、机场虽然能够永续经营,商业模式稳定、现金流稳定、派息稳定,自由现金流能够保持稳定增长,但却不太符合低估的要求,好在白酒和机场的估值中枢比较高,正好可以抵消股份不足的影响,因此也是理想的投资标的。

为什么这些公司能够实现自由现金流和股息率的不断增长呢?

主要原因有四个:

首先,需求稳定,它们的销量和售价都能长期保持稳定增长,或者销量稳定、或者售价稳步提高。

其次,它们的成本可以呈不断下降的趋势,或者维持不变,或者以低于营收增速的速率增长。

第三,费用率持续下降或者维持稳定,或者增速小于营收增速,随着营收增长在营收中的占比越来越低。

最后,再投资需求少,不需要投入大量资源用于固定资产的更新投资,自由现金流能实现稳步增长。

比如白酒,它的需求是稳定的,是高频次成瘾性的需求(但是非必需,有较强周期性), 高端白酒在放量的同时可以不断自主提价,而不需要投入资本用于研发和更新生产线。

而水电、公路、机场,它们的主要成本费用是固定资产的折旧和财务费用,非付现的折旧对应的现金流可以用来偿债,随着有息负债的偿还,财务费用会不断下降,释放利润和现金流。而固定资产折旧到期之后,大坝、引水渠道等都可以继续使用,只有部分机组设备需要再更新,如果不再新增机组,实际上并不需要追加大额的资本投入。

因此,白酒、水电、机场和公路是真正的能够在长周期下实现自由现金流持续增长的公司。

当然他们也有缺点,比如水电的来水稳定和消纳问题,价格管制问题,等等,所以前提是你要选择那些优先调度、消纳没有问题,可以跨季节性调节的优质水电公司。

但考虑到业绩稳定增长的确定性、股息和自由现金流的增长确定性,几乎没有比白酒、水电、机场更好的行业了。

从长期经营的确定性和稳定性来说,白酒和水电、机场,几乎是真正完美的商业模式,可以让你安心实现年化12%左右的投资收益率。

如果这些资产长期折价,你不断红利再投,最后赶上一波估值提升放大收益,总体收益率还可以更高。