按惯例,中国海外宏洋集团不发布一季报和三季报,但会公告“财务及业务回顾”,为投资者提供一些参考。

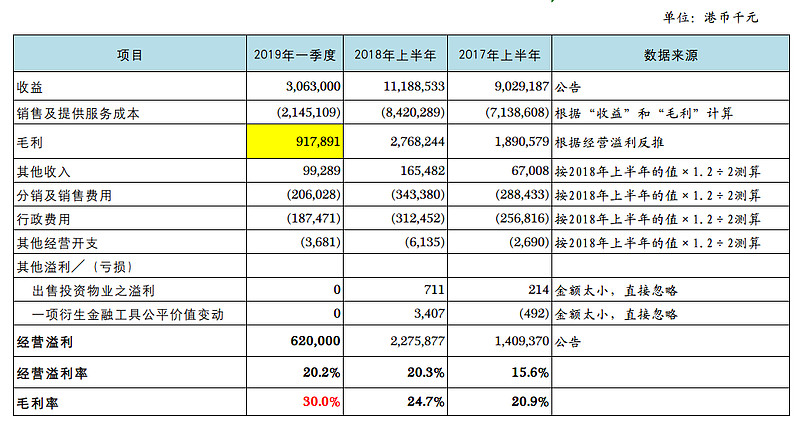

4月18日,中国海外宏洋集团公告了2019年一季度财务及业务回顾,其中“财务表现”部分内容为“截至二零一九年三月三十一日止三个月的集团营业额约为港币 3,063 百万元,而本季度的经营溢利约为港币 620 百万元。”按此计算,宏洋一季度经营溢利率为20.2%。

让我意外的是,很多人对这个所谓“一季报”挺关心,但误解却很多。有些人不知道“经营溢利”的概念,以为是净利润,得出宏洋净利润率超高的错误结论。有些人则失望于营业额的负增长,失望于一季度经营溢利率太低,对宏洋的盈利水平丧失信心。

在我看来,这些都没有抓住关键。对宏洋而言,关键是什么?我认为关键是毛利率水平和变化趋势,以及全年交付结算情况。一个季度的结算收入存在太多变数,反映不了什么。下面结合我个人对宏洋的了解,对宏洋的一季度财务数据解读一下。

先说经营溢利。对宏洋而言,经营溢利即未扣除财务费用和所得税开支,也未计入合营联营企业收益的利润。2018年一季度宏洋营业额为39.85亿港币,经营盈利4.81亿元,经营溢利率12.07%。可见2019年一季度宏洋的经营溢利率同比大幅提高。而这还是宏洋营业额更少,费用错配更大的情况下的结果,由此可见宏洋2019年一季度的毛利率必然比2019年一季度大幅提高。

再说更重要的毛利率。因为宏洋一季度只是披露了营业额和经营溢利数据,并非正规的一季报,很多财务数据都没有,但我们可以通过分析适当推算。据我测算,宏洋一季度结算毛利率大约30%,基本符合预期。

这个测算中的关键假设是宏洋销售费用和行政开支相当于2018年上半年的1.2倍÷2,即假设宏洋2019年上半年两项费用是2018年同期的1.2倍(按销售增长20%测算,与宏洋2019年的销售增长目标基本吻合),再除以2。其他收入也按这个比例推算,影响很小的项目则直接忽略。

写在最后

其实,关注宏洋的人大可不必对一季度财务数据太过关心。房企单个季度,特别是一季度的收入和利润指标变数太大,参考意义不大。对宏洋而言,大家更应该关心半年和全年的销售增长情况和结算收入、结算毛利率情况。不出意外的话,按宏洋手头充裕的资金和可售资源,2019年宏洋大概率可以完成全年的销售目标和交付结算目标。而这意味着2019年宏洋的归母净利润大概率将达37.6亿人民币以上,(具体见中国海外宏洋集团2019年净利润会爆表吗?)意味着如果股价不涨,11个月后2020年3月年度业绩披露时,宏洋的PE将低至3.3倍以下。即使保守再保守,将利润打8折,PE也低于4.1倍。有这样低的估值在,有销售增长在,又没有配股风险,没有财务风险,分红率也提高到了20%以上,还有什么好担心的呢?

对这个时候的中海宏洋,唯需耐心等待,静待花开。