#好钢用在刀刃上# $伯特利(SH603596)$ $亚太股份(SZ002284)$

在超哥的悉心教导之下,我终于稍微明白点伯特利的经营情况![]() ,超哥只要面露不虞,研究员们都瑟瑟发抖,真·不怒自威。好在超哥对事不对人,只要认真做研究就行。

,超哥只要面露不虞,研究员们都瑟瑟发抖,真·不怒自威。好在超哥对事不对人,只要认真做研究就行。

超哥今天真的是语重心长地跟我说了一番话,每一句都是他亲自践行过的,非常真诚。特别是“所谓风格策略是最没意义的事”很真诚,对研究员一点都不藏私,怕我误入歧途,一直在敲打我。

码一下对于伯特利经营情况的看法。

先说一下核心逻辑:

伯特利这家公司的看点不应该着眼于它的传统业务轻量化、制动器,而是现在延展的新业务,比如线控制动、ADAS。公司董秘2021Q3的交流中非常明确地提到了:为什么公司会选择做ADAS?ADAS是一个竞争非常激烈的行业,但是为什么还是要做这个行业呢?

我归纳了一下核心观点:

①ADAS和EPB、线控制动从功能上具有关联性。从软件算法和控制策略方面也具有关联性。

②汽车行业大的发展趋势是机械→电子电控→智能驾驶。

③主机厂的倾向,在一定范围内的集成供货的系统的解决方案。如果不做可能从tier1→tier2。

这样的技术路径预言未来公司的发展方向。如果要避免做tier 2,公司的最可能的技术路径是不断进行底盘功能的集成,进而做底盘域+智能驾驶域。

如果从电子或者软件的方向看,这种做实业的公司看起来傻大笨粗,还要运营工厂。但是换一个角度考虑,所有的功能需要实现,还是需要有相应的实业来进行生产,总要有落地的地方。而且其中有很多know-how的部分,可能并没有想象的那么简单。

从伯特利已经可以供应one-box,以及ADAS的进度,可以看到公司在努力往这个方向发展,并且有很强的技术积累。

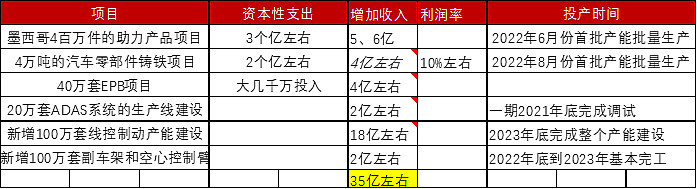

再看看公司现在的项目和资本支出的情况(收入增加部分汽车零部件铸铁项目是我自己拍脑袋的,其他都有出处或者有比较明确的计算过程):

公司2021E营业收入是35亿元,如果这些项目都顺利完成,那么相当于再造一个伯特利,而且新建的线控制动的毛利、净利都比较高,增加收入35亿元的情况下,净利润增长是要超过100%的。

以上是伯特利相对长期的分析,那么再拉近一点分析,2022年的情况:

公司2022E增长情况:刹车盘增速7%(2021E=15亿左右),轻量化增速20%(2021E=10亿左右),EPB增速30%(2021E=10个亿)+线控2021E=0.36-0.54亿,2022E=3.6亿左右,2022E=15*(1+7%)+10*(1+20%)+10*(1+30%)+3.6=44.65亿元2021E=35亿元 2022年增速(44.65-35)/35=27.57%

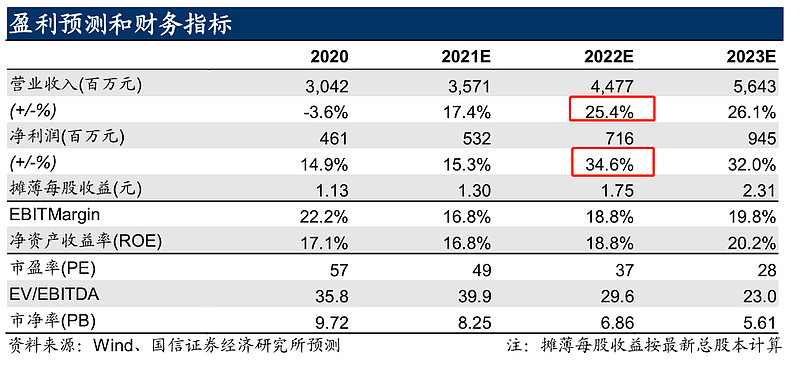

2022年营收的增速在27.57%,

根据卖方的推算是25.4%,净利润的增速达到了34.6%,这也意味着,新增的营收净利润率高于过往的刹车盘这样的传统业务。随着高毛利的产品不断增长,公司的盈利水平会抬升。如果按照推算,净利润增速应该能达到35%+

公司基本上中短期业绩有保障,长期看有想象空间。

我还得继续学习下自动驾驶域控制器,仔细算一算到底有多大想象空间。

我爱学习![]()

#慢慢日日新# 谆谆教诲 第385天