1,派息显著提高

70%。2021年每股盈利0.64,每股分配红利 0.45元。占比远远超过往年。

2, 过去2年,收入复合增速11.2%,纯利润复合增速20.3%。

说明产品结构还是在优化,单位售价还在提高的。这一点是不错的。

目前股价39.2港币,市值4402亿,折合人民币市值3572亿。

折合动态市盈率50倍。市销率14.83倍。

目前买入,股息可能在1.4%左右。

估值依旧很贵。

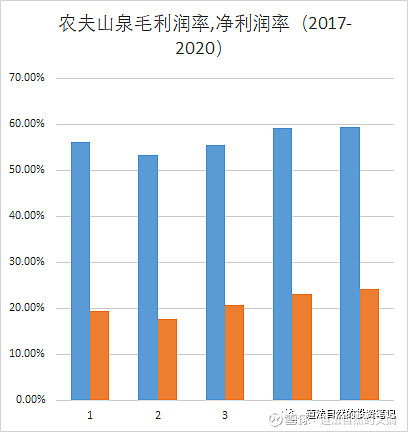

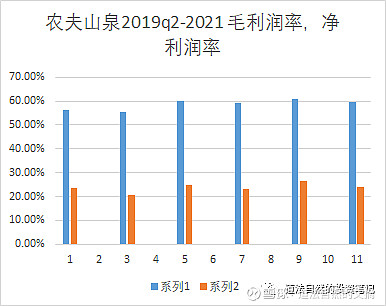

3, 公司毛利润率和净利润率都有一定程度的下滑。

从过去5年来看,在这个时间维度上,农夫山泉是非常出色的,

最近1-2个季度略有下滑,

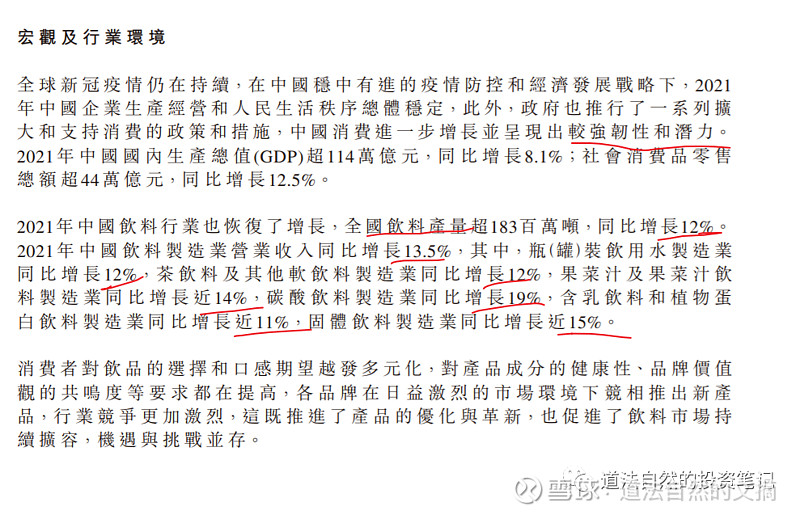

公司产品分为多个系列,公司自述市场,

公司在财报中提到,

饮料全中国增长12%,

水增长12%

茶类增长12%

果汁增长14%

碳酸饮料增长19%

植物蛋白和乳饮料增长11%

固体饮料增长15%

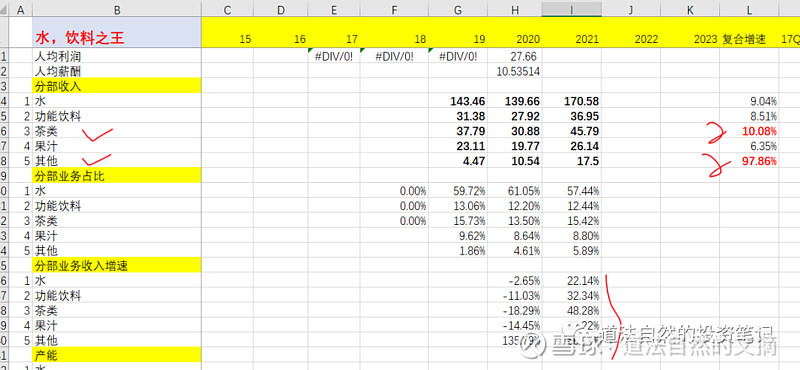

农夫山泉的

水增长了22.14%

功能饮料增长了32.34%

茶增长了48.28%

果汁增长了32.22%

其他各种增长了66%

其他包括了:

全部超过市场平均的增速。

其中,亮点是2年的复合增速,

茶饮料10%

其他 98%

说明农夫山泉一方面巩固自己的优势,另外一方面积极拓展到其他新锐饮料的领域。

财报中特别披露中提到,俄罗斯乌克兰战争影响了pet原材料的成本。

这会影响饮料的包装的成本,这一点我倒是没想到这么直接。

小结,

原油涨价对pet影响。会影响水,饮料的成本。

疫情影响外出活动,会影响水,饮料的消费。

策略:

估值暂时不够吸引。

如果要买,可能对收益率不要期望值过高。

无